Olá amigos e bem vindos a mais um estudo de caso. Quem nos escreve hoje é a “Maria Investidora”

Olá AA40!Acompanho seu blog há tempos e gosto demais. Os blogs aqui no Brasil estão amadurecendo e fico feliz em notar a quantidade de pessoas que estão querendo sair do circo que é essa vida de consumismo insano e baixa qualidade de vida.Bom, uma observação que tenho é que são poucas mulheres que tem blogs ou comentam! Acho que talvez tenha sido reflexo da nossa sociedade e o pouco incentivo que os jovens tem, pior ainda para mulheres, que fomos criadas com alguns estereótipos.No meu caso, sou casada (32 anos) e meu companheiro (34 anos) é da área de humanas, eu de exatas, então as finanças naturalmente vieram para minha responsabilidade.Começamos o plano de independência financeira logo que casei, em 2010 e aportávamos quase 70% de nossa renda. Hj estamos em aprox 50%. Inicialmente queria aposentar até os 40, mas ao longo do tempo e depois de alguns episódios que nos fizeram refletir, resolvemos partir para a independência parcial. Meu esposo pretende continuar trabalhando 3x na semana, eu estou grávida e não pretendo retornar da licença maternidade (mar/19), atualmente trabalho em uma grande corporação (que não me traz satisfação) e eu quero dar aulas de pilates/yoga (já sou formada e dei aulas no passado para adquirir experiência).Hj tenho 675.588,43 reais de patrimônio, sendo que o meu imóvel está a venda. Pretendo mudar para uma cidade mais no interior, e pagar aluguel em uma casa ou um sítioQndo o bebê nascer (set/2018) meu esposo passa a trabalhar 3x na semana, consegue uma renda (sendo conservadora) de 6.700,00/mês.Tenho 2 cenários (morando de aluguel e com o ap vendido), sendo um gasto mensal de 7.310,00 (com folgas) ou 5.960,00 (em caso de aperto de cinto) que está na planilhaSaldos dos Investimentos-Total ( R$)Conta corrente- 11.516,11LCI- 73.376,05CDB- 119.418,19LCA/Coe- 15.000,00Previdência Empresarial- 17.581,27Tesouro Direto- 27.542,44Debentures- 11.154,37Imóvel- 400.000,00Saldo Total Investimentos- 675.588,43Em março qndo me desligo da empresa (correndo tudo bem, e torça vc tb para que o bebê nasça com saúde…rs) passo a usar somente uma parte dos rendimentos.E ao longo dos anos fiz uma premissa de ir pegando cada vez mais dos rendimentos. Qndo ficar mais velha (e vc consegue notar na planilha) passo a usar parte do capital principal, mas ficando ainda uma herança para o meu filho(a).Não considerei: heranças (provavelmente herdaremos imóveis de nossos pais), nem a aposentadoria do governo (mas que o meu esposo paga para ter 1 salario mínimo e após resgatar o meu FGTS pretendo pagar tb, mas para termos somente o salario mínimo).Outra coisa não considerada seria a minha renda dando aulas.Como pode perceber, sou extremamente CONSERVADORA….kkkk tanto por aportar em RF praticamente 100% quanto por não considerar alguns possíveis extras que citei acima. Considero como rentabilidade mensal 0,5% descontado inflação, mas atualmente tenho rendimento real acima de 0,8% (peguei mtos títulos/CDBs pagando 7% + IPCA na época)Bom, é isso, gostaria de saber a sua opinião do meu plano e dos seus leitores.Mto obrigada por tudo, fico inspirada cada vez mais a ir no caminho da frugalidade e de viver uma vida mais real!Um abraço, Maria investidora

Olá Maria. Muito obrigado por acompanhar nosso blog. Para nós é uma honra.

Primeiramente parabéns pelo bebê a caminho e pelos aportes de 50% a 70%. São números impressionantes quando comparados com a média brasileira onde 65% das pessoas não guardam 1 centavo.

Uma mulher cuidando das finanças e dos investimentos não deveria ser surpresa nenhuma, mas infelizmente ainda é e parabéns por fazer isto e compartilhar conosco. Espero que isto venha a estimular muitas outras a tomar as rédias dos investimentos e buscar a independência financeira também, quebrando estes estereótipos do século passado.

Analisando sua situação, percebo que tens planos e cenários traçados o que é excelente. O que pretende fazer é a aposentadoria #4 do nosso post dos tipos de aposentadorias existentes.

Apenas olhando seu gasto mensal de R$ 7310 e seu marido consegue (conseguirá) R$ 6700 por mês trabalhando apenas 3 dias por semana e você ainda irá dar aulas de pilates/yoga, diria que só ai cobrem todos os custos sem precisar ao menos sacar renda de seus investimentos.

Como tens um plano B de cortar custos caso precisar apertar o cinto, estaria ainda mais segura para puxar o gatilho e executar o plano traçado de fazer o que gosta e morar no interior uma vida mais tranquila e frugal.

Renda passiva possível

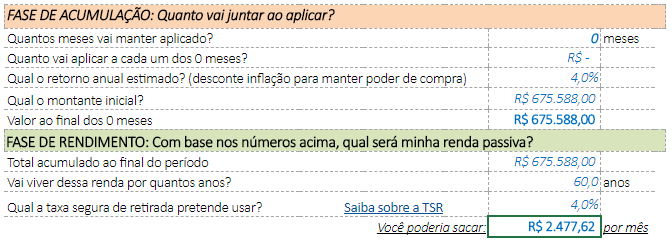

Como não podemos deixar de fazer aqui, vamos simular quanto de renda passiva seria possível sacar sustentadamente da sua carteira de investimentos.

Considerando que tenha líquido hoje (incluindo a venda do imóvel) um valor de 675 mil reais como mencionado, pela conservadora TSR 4% (Conservadora pois você mencionou que hoje tens rendimento real de 0,8% am, ou seja, 9,6% aa acima da inflação só com renda fixa. Isto é muito raro hoje em dia), teria uma renda mensal sustentável para durar cerca de 60 anos por volta dos R$ 2.500.

Naturalmente este valor está longe dos mais de 7 mil reais necessários para se manter hoje, mas como não pretendem pendurar as chuteiras tão cedo, esta renda não será utilizada provavelmente e se somará ao bolo principal. Na prática é como se você estivesse aportando este valor todo mês a sua carteira base (isso acima da inflação).

Considerando que terá 33 anos ao fazer isto, se não sacar nada do seu portfólio em um período de 15 anos, teria mais de 2 milhões de reais (nominais) em carteira.

É sempre bom saber que em uma emergência poderia contar com mais de dois mil reais por mês de renda para cobrir despesas caso necessário.

Onde investir o dinheiro do imóvel a venda?

Provavelmente não conseguirá investir os 400 mil do seu imóvel em títulos que pagam IPCA+ 7% atualmente.

Deverá analisar bem o que fará com este dinheiro e no que investir.

Pela sua carteira e pelo relato você parece que entende bem a questão do risco x retorno dos investimentos, então não vou comentar muito, porém seria um ótimo momento para diversificar colocando parte em ativos de maior potencial de valorização como renda variável, fundos de investimento imobiliário, algumas novas debentures, fundos multimercados, etc; tudo percentualmente de acordo com seu perfil de risco que é conservador.

Frugalidade e uma vida mais real

Não nos damos conta, mas nosso custo para trabalhar é alto. Quando parar de trabalhar na multinacional, estes mais de 7 mil reais mensais deverão cair.

Viver uma vida frugal e mais simples vão ajudar você a se dar conta que é possível viver mais com menos. É bem possível que mesmo com as mudanças de vida que fará, a receita proveniente do trabalho “menos forçado”, digamos assim, será suficiente não apenas para cobrir todas as despesas, mas sobrar um trocado para fazer aportes na sua carteira de investimento ainda.

Não será fácil se acostumar a uma vida mais frugal tendo que renunciar alguns luxos, mas se realmente quiser e encarar a experiência como positiva e de crescimento, será engrandecedor não só para vocês mas como para seu ou sua herdeiro (a).

O futuro promete

Não consideramos todos os winfalls que você tem pela frente, como herança de imóveis, seu FGTS que deve ter boas dezenas de milhares de reais nele, renda extra e tudo mais.

Na opinião do AA40, considerando tudo isto, você pode sim por em prática este plano, desde que a renda do trabalho do seu marido e de suas aulas cubram todas as despesas da casa e que o padrão de vida não aumente mas sim diminua.

Viver só com a renda do seu portfólio ainda não é possível ou recomendado ainda, mas deixando investido por uns bons anos e talvez diversificando em alguns ativos de maior potencial (10% em renda fixa e FIIs, por exemplo ou adicionando algumas debêntures de bom rating a sua carteira possa levar a um rendimento maior com riscos controlados) poderá chegar a uma aposentadoria antecipada mesmo reduzindo o ritmo desde já e curtindo mais a vida e seu bebê que chegará em breve.

PS: Quer ler mais, nosso amigo II publicou uma referência bem legal ao nosso post – leia aqui

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.