Prezados leitores,

Mais um estudo de caso que nos chega para comentarmos. Desta vez quem nos escreve é o M.M.

Olá AA40!

Acompanho o site há alguns meses e admiro demais o trabalho que desenvolve. Realizar análises para viabilizar os sonhos das pessoas tem um valor imensurável, ainda mais no Brasil onde as pessoas costumam achar que precisam de muito para viver. Parabéns pelo trabalho!

Bem, adoraria uma análise do meu caso, que pretendo mudar de vida e me mudar para a Itália, tendo a chance de levar uma vida mais simples e mais alinhada aos meus propósitos por lá. Certamente a IF seria um enorme conforto mas não sinto que ela é imprescindível neste momento, pois além de eu achar que conto com um bom suporte financeiro (descrito abaixo), não quero parar de trabalhar e sim poder exercer novas atividades.

Estou com 37 anos e minha esposa com 30. Trabalho numa multinacional e consigo guardar aproximadamente R$ 12mil ao mês. Como não temos filhos ainda, gostaríamos de ter essa experiência o quanto antes, pois sabemos que com um filho junto não teríamos coragem de nos aventurar tanto.

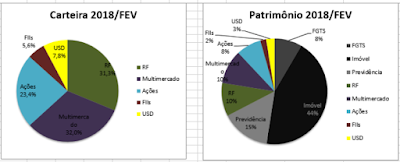

Atualmente conto com os seguintes ativos:

– Imóvel na zona sul do RJ com valor aproximado de R$ 1.500.000,00

– FGTS R$ 290.000,00 (dinheiro sem poder mexer nos próximos 3 anos)

– Previdência da empresa (excluída a porcentagem do Patrocinador. Apenas a minha parte): R$ 270.000,00

– carro: R$ 60.000,00

– Investimentos que totalizam R$ 1.400.000,00 e que possuem a seguinte divisão de alocação:

Possuo algum conhecimento em finanças e tento diversificar bastante a carteira, além de me expor a alguns ativos de risco. Meu rendimento líquido obtido nos últimos 12 meses foi de 13%, mas espero que melhore nos próximos meses pois optei por me alavancar um pouco mais recentemente.

Nossos gastos mensais no RJ atualmente giram em torno de 12 mil reais.

Apesar de não achar que nossos custos mensais na Itália ficariam muito mais altos que os 12 mil por mês (creio que seriam menores até), como surge a variável cambial na história, fico com algum receio de o montante não ser suficiente. Daqui uns 2 anos, com um filho, penso que uns 15mil reais ao mês, seria suficiente pra nós.

O que acha? Podemos largar tudo aqui e partir para realizar esse sonho ou vale a pena “engordar o porquinho” mais uns meses? Após a mudança, devemos manter os investimentos aqui no Brasil (já que possuem um bom rendimento em relação a outros locais do mundo) ou seria melhor migrar aos poucos pra lá?

Grande abraço! – MM

Prezado MM. Obrigado por ser um leitor assíduo do nosso blog. Parabéns por ter conseguido acumular um patrimônio considerável ainda mais morando no RJ, um lugar que particularmente acho péssimo do ponto de vista custo de vida/retorno em qualidade.

Parece que nossos leitores dos estudos de caso realmente não planejam morar no Brasil durante a FI, o que é uma pena. Existem tantos lugares bacanas e com boa qualidade de vida e segurança no Brasil se sairmos dos grandes centros urbanos. Mesmo aqui na America do Sul existem tantas opções como Uruguai, Chile, etc. Em breve postaremos argumentos para tentar segurar a comunidade FIRE mais perto.

Mas MM, vamos a seu caso. Seus investimentos parecem ser bem diversificados e apresentando um bom retorno. Se sua alocação um pouco alta em renda variável e multimercado está de acordo com seu perfil de risco tudo bem. Não há muito o que falar ai.

Não mencionou se pretende vender seu imóvel no RJ ou alugar quando mudar para a Itália e também não falou se esta mudança seria permanente. Cerca de 1,5 milhões farão uma diferença grande no rendimento do seu patrimônio. Se considerar que consegue obter cerca de 0,5 a 0,75% ao mês alugando este imóvel, a renda gerada com o aluguel mais a valorização do imóvel poderá ser um bom investimento. Se conseguir alugar por um valor inferior a 0,5%am e o imóvel for velho e não tiver uma boa perspectiva de valorização ou se não tem planos de voltar a morar no Brasil poderia considerar vendê-lo.

Renda

Considerando apenas os ativos líquidos mais previdência e FGTS, você teria hoje um net worth de de 1,96 milhões de reais, que, hoje, seriam aproximadamente 490 mil euros.

- Pela TSR 4%, temos que poderia sacar hoje cerca de R$ 6,533 (EUR 1633).

- Vamos somar a isto uma renda líquida com aluguel do imóvel de 0,75% am = R$ 7,500

Utilizando toda a renda com aluguel mais a

TSR do seu portfólio teria uma renda possível de saque em torno de

R$ 14 mil mensais.

Como menciona que seu custo hoje é de R$ 12 mil reais mensais e conseguiria manter este padrão (ou subir para R$ 15 mil) quando mudar para Itália, sua renda possível ficaria bem próxima.

Existe um detalhe neste cálculo que pode ser perigoso. Estamos utilizando toda a renda do aluguel ao invés de só o rendimento real. Neste caso presumiríamos que a valorização do imóvel faria esta correção por si só, o que é bem agressivo e vai depender muito da condição do imóvel, localização e mercado – Precisa analisar isto.

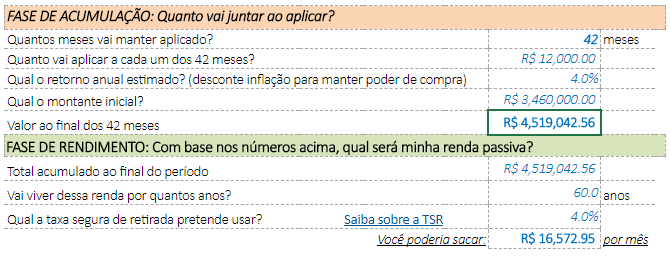

Caso você venda este imóvel e pegue R$ 1,5 milhões líquido e aplique, seu patrimônio líquido seria de R$ 3,46 milhões e sua TSR 4% R$ 11,5 mil mensais, porém estaremos protegidos da inflação ao usar só 4% ao ano do montante.

Caso não queira deixar nada de herança para seu filho, poderia aumentar e consumir R$ 13,3 mil ao mês por 50 anos (use nosso

simulador para testar outros valores)

Engordar o porquinho um pouco mais?

Caso não queira reduzir seu padrão de consumo um pouco e queira sacar exatamente R$ 15 mil ao mês, precisaria de um patrimônio líquido de cerca de R$ 4,5 milhões. Veja abaixo uma

simulação que mostra que investindo os R$ 12 mil mensais por 42 meses e “vendendo” seu imóvel, o valor é suficiente para sacar mais de R$16 mil por 60 anos conservadoramente ou R$ 15 mil vitalícios deixando o principal como herança.

Ai a escolha é sua. Trabalhar mais um pouco para poder gastar mais depois ou cortar custos e diminuir o padrão de vida agora e curtir por mais tempo. Eis um dilema bom de ter hein!

Migrar para Euros?

Para dar alguma dica neste item precisaríamos saber se pretende morar na Itália para sempre, se tem cidadania e tal. Caso positivo, com certeza seria interessante fazer uma migração gradativa de parte de seu portfólio para Euros ou mesmo dólares, enfim, uma moeda mais forte que não oscile tanto como a de um país emergente.

Não precisa sair vendendo tudo e comprando Euros já, mas sim quando for vencendo alguns títulos ou tiver uma taxa de câmbio um pouco mais favorável, pense em abrir uma conta em uma

corretora ou banco europeu ou americano e começar formar um “

colchão” em moeda forte para cobrir seus custos por alguns meses. Uma espécie de reserva de emergência para quando mudar para lá.

As vezes você investe só no Brasil por que rende muito mais que outros lugares do mundo mas, você perde grande parte deste rendimento devido a taxas de câmbio que podem andar na contramão, IOF e taxas de transação incorridas, etc, então é preciso ficar ligado nisto.

É isto MM. Creio que você está muito perto de realizar o sonho, mas precisa pensar o que fará com o imóvel no RJ, se quer reduzir um pouco o padrão de vida para poder fazer isto antes ou trabalhar mais um pouco para ter mais flexibilidade depois, o que vai muito de cada perfil. Eu viveria com muito menos para já poder desfrutar, mas, cada pessoa pensa diferente. Por isso abrimos para comentários abaixo. Nossos leitores sempre contribuem muito nos nossos estudos de caso.

Um abraço MM – AA40

Gostou? Compartilhe usando os botões abaixo

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.