Olá Caros Leitores. Vamos a mais um estudo de caso que nos chega.

Quem nos escreve hoje é a D.S. que já possui um bom patrimônio mas recebeu uma carta muito estranha da sua corretora com sugestões um pouco controversas. Vamos a ela

Olá AA40,

Sou leitora assídua do seu blog e queria sua ajuda se possível.

Tenho 39 anos, casada, servidora pública, 02 (dois) filhos pequenos e tenho a meta de alcançar o primeiro milhão em 5 (cinco) anos ou no máximo 8 (oito) anos.

Minha renda bruta é R$ 12.000,00, sendo R$ 9.000,00 líquidos. Já tenho apartamento próprio e só o carro do meu esposo atende nossas necessidades de locomoção. Minhas despesas mensais são por volta de R$ 4.500,00. Consigo aportar mensalmente R$ 3.500,00 ou R$ 4.000.

Tenho atualmente investido o total de R$ 298.684,00 sendo:

Renda Fixa (CDB de 121% do CDI e LCI’S de 99,5% e 96% do CDI vencimentos 2018, 2019 e 2020) – R$ 15.479,47;

Tesouro Direto: prefixado vencimento 2023 – R$ 7.375,64

SELIC vencimento 2021 e 2023 – R$ 21.772,01

Inflação vencimento 2019 – R$ 182.848,89;

Inflação vencimento 2024 – R$ 33.463,48;

Inflação vencimento 2035 – R$ 10.745,10

Ações: R$ 27.000,00 Divididos entre as seguintes empresas:

ABCB4, BBSE3, ENBR3, GRND3, ITSA4, MPLU3, TAEE11, TIET11, TUPY3 e WIZS3.

Embora o total do valor em renda variável represente apenas 8% da minha carteira confesso que fico muito apreensiva quando vejo o sobe e desce das ações, acho que não tenho o perfil para este tipo de investimento.

Meu esposo possui R$ 200.000,00 aplicado em LCI de um grande banco que paga uma taxa de 80% do CDI mas que ele não quer tirar para por em outras aplicações pois confia na “solidez” do banco. Ele consegue aportar mensalmente R$ 2.000,00.

Recebi um e-mail de minha corretora para rever a minha carteira pois consta uma alta concentração em títulos do TD inflação e que a tendência é continuar com a rentabilidade negativa e para minha carteira se adequar ao ideal conforme a carteira sugerida deles eu teria que ter o percentual de 40% aplicado em fundos multimercado, o que não me agradou muito pois os mais rentáveis tem altas taxas de administração, sem falar nas taxas de superação do CDI e IR . Tenho estudado ultimamente sobre investimentos e sei que os títulos atrelados à inflação sofrem marcação à mercado e se deixá-los até o vencimento não terei prejuízo mas eu queria ter a certeza que estou no caminho certo.

Desde já agradeço.

Primeiramente D. S., meus parabéns pelo belo patrimônio acumulado e pela forma que investe. Logo se vê que você estudou bastante sobre investimentos e investe via corretora pois possui ativos de RF com ótimos rendimentos, possui investimentos em renda variável em uma cesta de ótimas empresas pagadoras de dividendos de setores relativamente diversificados. Certamente investe melhor que seu esposo ! 🙂

Os rendimentos

Tens um ótimo salário de 12 mil reais e consegue investir cerca de 30% dos rendimentos brutos e 40% dos rendimentos líquido, o que é bem acima da média nacional e em linha com quem planeja obter a independência financeira um dia.

Como possui apartamento próprio e não tem despesas com automóvel, talvez consiga até aumentar este percentual se for do interesse. Como não mencionaste o desejo de uma aposentadoria antecipada ou independência financeira, não sei se é este o objetivo dos seus investimentos, algo importante a se estabelecer e ter meta de uso deste capital para focar os esforços.

Renda variável

Assim como a maioria dos investidores, você também tem pavor das flutuações do mercado de renda variável e tem um perfil mais conservador. Não há absolutamente nada de errado ter esse perfil e é um perfil que eu também tenho. Para nós o mais importante é ter a certeza de chegar lá nem que isto demore mais, mas não queremos arriscar o precioso patrimônio construído com tanto esforço ao longo de uma vida. Nada contra quem tem um perfil de risco maior, mas isso é extremamente pessoal e não se pode julgar.

Ter apenas 8% em renda variável não é problema, mas a partir de certa quantia investida como você tem talvez seja interessante estudar investir em algo como fundos imobiliários que é mais conservador apesar de ser renda variável, pois eles vão gerar uma renda mensal passiva sem que incida imposto de renda. Estude elevar este percentual para 10% até 15% da sua carteira, sempre comprando bons fundos (não olhe apenas dividend yield) e boas empresas como as que possui em carteira, sempre adicionando posições quando houver uma queda exagerada no mercado.

Investimentos em renda fixa e o e-mail da corretora

Seus investimentos em renda fixa estão bem concentrados no tesouro direto (86%) com grande exposição a títulos que pagam juros reais mas que vencerão no curto prazo. Seria importante você ter colocado qual a taxa de compra destes títulos. Acredito eu que sejam boas taxas se tiveres comprado na época do impeachment da Dilma ou pouco antes.

Neste caso é imprescindível você manter estes títulos e levá-los até o vencimento no ano que vem pois só assim você receberá as taxas contratadas, então esqueça este e-mail da sua corretora pois para fazer o que eles sugerem certamente você precisaria vender parte destes títulos no mercado secundário e como você bem citou, não há garantia de receber a taxa pactuada fazendo isto. Alias um tanto estranho este e-mail recebido. Muito cuidado com a “dica do analista ou gerente”; faça suas próprias análises e escolhas. Eu certamente não colocaria 40% em multimercados (macro) agora com os juros já prestes a voltar a subir. Na verdade meu (AA40) pior rendimento hoje está no fundo multimercado macro que tenho que perde até para o fundo DI.

O título que vence em 2019 representa 61% da sua carteira e vencerá tudo de uma única vez. Isto sim é um pouco preocupante e você precisa analisar em que vai aplicar este capital. Talvez diversificar um pouco mais e investir em

CDBs (quem sabe uma

escada), talvez algumas debêntures boas, um pouco de FIIs sejam opções interessantes a analisar, além é claro que continuar aportando em títulos atrelados a inflação mais longos, sempre comprando um pouquinho todo mês.

Consideramos seu investimento em TD Selic 2023 como sua reserva de emergência, tendo de 5 a 6 meses nele, o que está perfeito a nosso ver.

Meta

Menciona que gostaria de atingir a marca de 1 milhão de reais em 5 a 8 anos. Valor este nominal como consideraremos aqui.

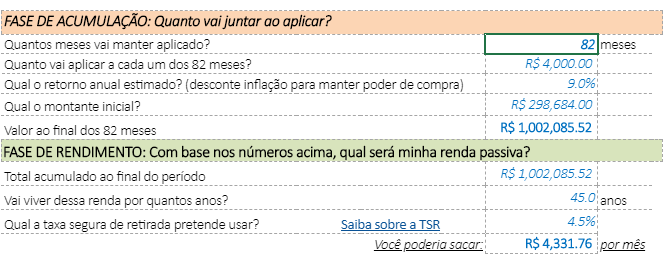

Para isto, vamos entrar em nosso simulador um rendimento médio estimado das aplicações que possui na casa de 0,75%am liquidas de impostos ou 9%a.a. líquido e aportes de 4 mil mensais.

Vemos acima que em

82 meses (menos de 7 anos) mantidas as condições você atingirá 1 milhão de reais nominais (sem considerar inflação) ou seja, meta bem possível de ser alcançada.

Este valor possibilitaria, a uma

TSR de 4,5%, retiradas de cerca de R$4.300 por mês por 45 anos.

Simule você também.

Como investe também em renda variável com boas empresas e está aprendendo a investir melhor estudando muito, é provável que atinja esta meta muito antes do prazo, salvo algum colapso global. Sucesso D.S. e volte nos contar quando atingir a meta- abraço.

Abrimos como sempre para comentários e sugestões de nossos assíduos leitores da blogosfera.

PS: Temos uma centena de estudos de caso na fila, então se nos enviar um agora teremos que filtrar e vai demorar um pouco até aparecer aqui.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.