Em Formato de podcast:

Nós adeptos do movimento de Independência Financeira e Aposentadoria Antecipada (FIRE) visamos chegar a um ponto em que não precisaremos de renda contínua do trabalho para se aposentar. Neste ponto o trabalho passa a ser “opcional”. Mas que tal chegar a um ponto onde poupar passa a ser opcional? Isto é CoastFIRE ou CoastFI.

OK. Coast? Melhor traduzir e definir esta palavra antes para vocês entenderem o por que do nome.

COAST ou COASTING significa, em tradução livre, prosseguir sem esforço, deslizar, ou o popular “colocar na banguela, em ponto morto”.

CoastFI representa um marco financeiro onde indivíduos investiram suficientemente até aquele ponto, permitindo que suas economias para aposentadoria (antecipada ou não)cresçam, via juros compostos, passivamente ao longo do tempo sem a necessidade de contribuições adicionais. Essa abordagem fornece a flexibilidade para cobrir as despesas de vida atuais por meio de renda ativa, ao mesmo tempo em que conta com juros compostos para garantir a independência financeira futura.

COAST FIRE

Existem diferentes formas levemente modificadas do movimento FIRE tradicional. Uma delas é Coast FIRE.

Esta versão exige ter investido ou economizado o suficiente para que, sem outras contribuições, seu portfólio cresça para suportar totalmente a aposentadoria em uma idade próxima da aposentadoria tradicional. Em outras palavras, seu patrimônio investido atingiu um ponto crítico de modo que, sem aportes adicionais, o valor investido crescerá via juros e retornos anuais do mercado, até o valor desejado na data desejada para a aposentadoria em sí. As pessoas que alcançaram seu Coast FIRE ainda podem seguir trabalhando, mas trabalham apenas para cobrir as despesas atuais de vida e o restante que iria poupar e investir vai usar para realizar seus sonhos de viajar, comprar algo grande, etc – claro, sem nunca adicionar ao padrão de vida, por isto mudaria o valor necessario para ser FIRE.

Coast FIRE não é algo para começar logo antes da aposentadoria tradicional. Isso porque, com essa abordagem, você precisa de uma chamada “pista de decolagem”, anos suficientes de investimento para que, por meio de juros compostos e valorização do capital, seu patrimônio alcance uma massa crítica necessária para te sustentar assim que parar de ganhar dinheiro e trabalhar.

O Coast FIRE segue um caminho mais lento e menos dolorozo pois as taxas de poupanças e investimentos podem ser menos intensivos do que o FIRE tradicional. Seu objetivo é economizar o valor necessário para gerar atingir FIRE ao longo do tempo. Enquanto espera que suas economias se acumulem, você deve continuar a trabalhar, mas apenas para pagar as despesas atuais e curtir a vida, sem tocar no principal que segue investido e crescendo. É como aquela massa com fermento que deixamos parada antes de fazer o pão, para que cresça.

Em teoria, isso significa que você poderia aceitar um emprego com salários mais baixos (e mais fácil), trabalhar menos horas e/ou em algo pelo qual você é apaixonado e que não paga tão bem quanto seu emprego tradicional. Ainda pode manter seu trabalho estressante mas tirar férias mais caras, comprar coisas, viajar, e assim por diante.

Segundo nossa Enquete, Coast FIRE é o segundo tipo de FIRE mais almejado pelos FIREEs brasileiros: Vote-

Mas qual a vantagem?

A vantagem mais evidente é que você não precisa por exemplo acumular milhões, poupar mais de 50% do salário todo mês e viver na frugalidade até atingir FIRE. Basta atingir o valor de massa crítica necessário para atingir o valor almejado no final de x anos (período entre a data Coast Fire e a data que parar de trabalhar) e deixar o plano em modo “banguela”, se retro-alimentando.

Uma vez que o patrimônio atingir a massa crítica, o Coast FIRE requer zero economias e zero aportes. Você pode gastar todo seu salário e realizar vários dos seus sonhos antecipadamente, enquanto ainda tem saúde e é mais jovem.

O Grande perigo do Coast FIRE

Um dos grandes perigos do Coast FIRE é inflar o custo de vida sem perceber, comprometendo a viabilidade da estratégia.

Para que CoastFIRE funcione, você não pode gastar aquilo que iria poupar e investir, com coisas que aumentem seu padrão de vida básico. Por exemplo, comer mais fora de casa, adicionar gastos recorrentes como aplicativos de stream, etc. Tudo o que forma hábitos e que melhoram o padrão de vida se torna algo que não se pode voltar atras depois e isto acaba mudando o valor estimado para atingir FIRE ou aposentar. Não caia nesta armadilha.

A MATEMÁTICA DA COISA:

Como calcular o valor da massa crítica para Coast FIRE?

Uma fórmula do Coast FIRE para determinar o tamanho da massa crítica depende de estimativas, assim como em FIRE tradicional. Duas estimativas são necessárias. A primeira é a famosa taxa segura de retirada (geralmente entre 3 a 4%) e a segunda é o retorno líquido anual esperado de sua carteira. A fórmula é:

MC=(VM*12/TSR)/((1+TRL)^n) ou MC=(VM*12)/(TSR*(1+TRL)^n)

Onde MC=Massa crítica; VM é o valor mensal desejado após parar de trabalhar (assuma gastos acima dos atuais da fase de accumulação como explicamos acima), TSR é a taxa segura de retirada em decimais, TRL é a taxa (líquida) de retorno anual pós inflação e n é diferença em anos da sua idade atual para a idade que vai parar de trabalhar*.

Exemplo

Vamos pegar um exemplo onde um indivíduo com 40 anos hoje planejando parar aos 50 de idade. Ele planeja precisar de 10 mil reais mensais em valores de hoje ao parar com 50 anos. Quer ser mais conservador e usar uma TSR de 3.5% e uma taxa líquida real de retorno anual também de 3.5% acima da inflação. Vamos aplicar na fórmula acima:

Ai temos:

MC=(10.000*12/0.035)/((1+0.035)^(50-40))

Resultado, Massa Crítica, ou seja, o valor necessário para eu ser CoastFIRE hoje, é de R$ 2.430.578

Ai está, ai invés desta pessoa precisar acumular (12*10,000/0.035) R$ 3.428.571,00 para atingir FIRE tradicional, ela precisa “apenas” acumular R$2,4 milhões para atingir Coast FIRE. O número Coast FIRE aumentaria ao longo de 10 anos (no exemplo acima) até o valor alvo (número FIRE tradicional) de (10000*12/0.033) de R$ 3,636,363,00 ser atingido. Como usamos juros reais nos cálculos, o poder de compra dos 10 mil hoje seriam mantidos (por isso é importante usar uma taxa de juros real líquida ou uma inflação realista condizente com o passado na calculadora abaixo)

Agora use os seus números acima. Note que quanto maior o período que entre sua idade e a idade FIRE, menos precisará ter acumulado. Maior os juros reais, também menor será o valor necessário de massa crítica.

Calcule aqui facilmente

Use nossa Calculadora abaixo para descobrir sua Massa crítica para Coast FIRE. Veja que ela já considera a inflação que você colocar então os valores são em poder de compra presente.

Outro exemplo

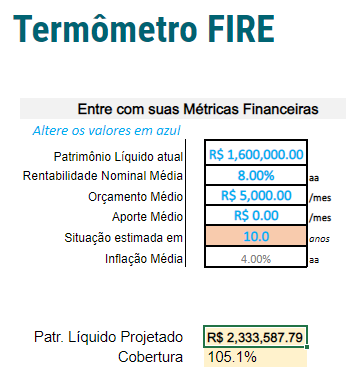

Este exemplo abaixo utilizamos nosso termômetro FIRE que você pode acessar gratuitamente aqui.

Se eu tiver hoje R$ 1.6M e quero ser FIRE em 10 anos mas não investir mais nenhum centavo e passar 10 anos gastando todo meu salário, só deixando o valor inicial investido terei 2.3M e com um orçamento de 5k mensais conseguiria atingir Coast FIRE: (considerando um retorno nominal de 8%aa com uma inflação média de 4%aa.)

De Poupador para Gastador: Os medos que isto gera

No caminho para a Independência Financeira, um dos maiores desafios que uma família pode enfrentar não é apenas o dinheiro em si, mas os medos e inseguranças que surgem ao longo da jornada. Para quem está acostumado a economizar agressivamente, a transição para Coast FIRE pode ser assustadora – de repente, você não precisa mais poupar tanto, e a ideia de gastar sem culpa pode gerar ansiedade.

O medo de “mudar de poupador para gastador” é real. Depois de anos focando em economizar, gastar pode parecer irresponsável ou até arriscado. Há sempre a dúvida: E se os investimentos não crescerem como esperado? E se um imprevisto acontecer? Essas preocupações podem impedir que você aproveite a liberdade que o CoastFI proporciona.

A chave para superar essas barreiras é a comunicação aberta e honesta. Conversas regulares sobre finanças – incluindo sucessos, falhas e receios – criam um ambiente de confiança, onde ambos podem se sentir seguros para expressar seus sentimentos sem julgamento. Além disso, estabelecer metas financeiras conjuntas ajuda a alinhar expectativas e reforça que vocês estão nessa jornada juntos.

Uma estratégia útil é testar aos poucos essa nova fase. Em vez de mudar radicalmente o estilo de vida, comece experimentando pequenos aumentos no orçamento para lazer, viagens ou hobbies ou corte sua taxa de poupança gradualmente. Dessa forma, vocês podem se acostumar com a ideia de gastar de maneira intencional, sem comprometer a segurança financeira, mas nunca deixando de acompanhar os números de perto.

O dinheiro pode ser uma ferramenta de liberdade, não de estresse. Quando um casal ou a família trabalha unida, enfrenta desafios de forma mais equilibrada e constrói um futuro baseado em segurança e cumplicidade.

Concluindo, Coast FIRE não envolve um cenário de “aposentadoria antecipada” imediata. Implica construir um “pé-de-meia” que cobrirá todas as despesas na aposentadoria e, uma vez que esse pé-de-meia esteja construído, trabalhará apenas o suficiente para cobrir as despesas atuais ou trabalhará e utilizará os recursos não para aportes mas para realizar seus planos, viagens, comprar coisas, etc.

Enquanto FIRE tradiconal trabalha com o princípio que trabalhar passa a ser opcional, no Coast FIRE, poupar passa a ser opcional.

Coast FIRE é muito menos rigoroso do que os requisitos do movimento FIRE tradicional. Geralmente, Coast FIRE é um ponto financeiro que todos deveriam trabalhar para atingir e que pode atrair mais pessoas para o movimento FIRE pois é mais tangível e possível para quem ganha menos e gosta de gastar e viver sem ser tão frugal.

Quer escutar sobre CoastFIRE dos criadores do termo? Escute este podcast do ChooseFI

Fontes: Trechos adaptados e traduzidos de Yahoo Finance, ChooseFI, SmartAssets, VL, e outros.