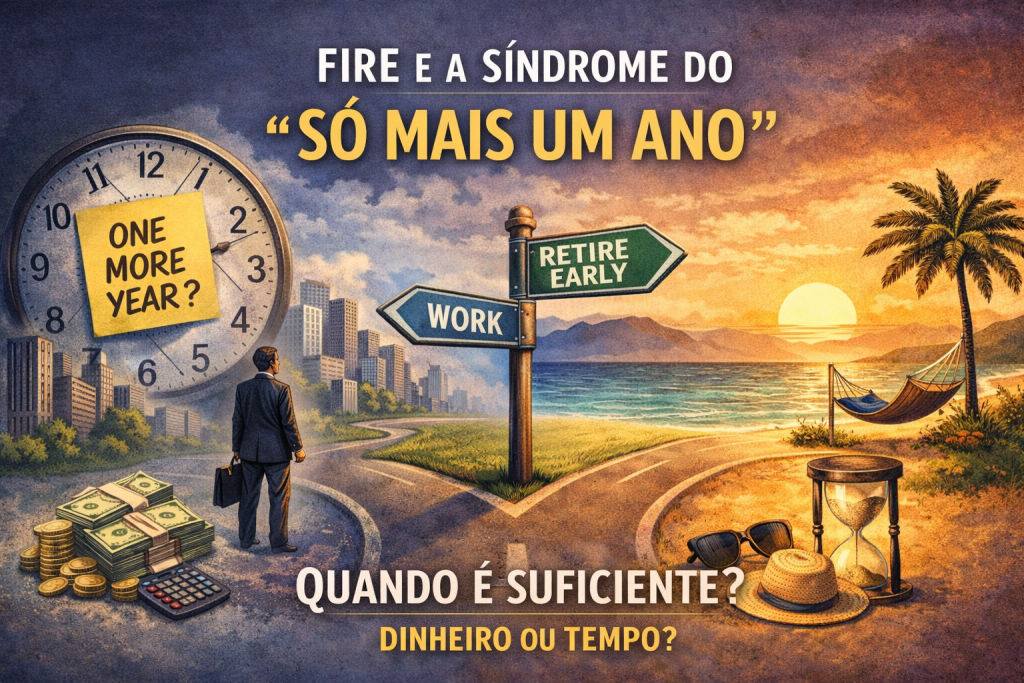

Uma das armadilhas psicológicas mais frequentes na jornada rumo à independência financeira (FIRE) não é um erro de cálculo, uma crise de mercado (exceto a SORR) ou um evento inesperado: é a própria mente humana. Chamado por alguns especialistas de “síndrome do só mais um ano” (one more year syndrome), esse fenômeno descreve a tendência de adiar indefinidamente a aposentadoria com o pretexto de que falta apenas mais um pouco — mais um ano de salário, mais aportes, mais experiência, mais segurança.

Conforme discutido por The Retirement Manifesto, a síndrome é debilitante porque pode transformar um objetivo claro em um ciclo interminável de adiamentos. A pessoa que tinha planos de parar aos 45 anos pode se encontrar trabalhando até os 50, 55 ou além — muitas vezes sem necessidade real de fazê-lo.

A raiz disso está na dificuldade de definir o que é “suficiente”. O maior desafio é psicológico, não financeiro.

O Paradoxo de “Querer Sempre Um Pouco Mais”

O movimento FIRE nasceu, em boa parte, da ideia de viver de renda passiva e controlar o próprio tempo. Tempo é nosso bem mais precioso, não dinheiro. Porém, quando a meta de patrimônio é definida como “quanto mais, melhor”, a linha entre prudência e procrastinação torna‑se tênue. Isto fica claro quando acompanhamos o anuário FIRE e cada ano a meta aumenta mais, mas ela deveria ser fixa em termos reais (descontada a inflação)

A reflexão central é simples: quando você tem o suficiente?

A resposta não é puramente numérica, mas depende de alinhamento com seus objetivos de vida. Quanto é suficiente? não é necessariamente o maior valor que você pode acumular — é o valor que te permite viver seus planos com segurança e tranquilidade.

Por que a Síndrome Acontece?

1. Medo do Desconhecido

Abrir mão do salário fixo é uma mudança profunda. Mesmo quem tem patrimônio suficiente pode sentir ansiedade ante ao novo — liberdade, responsabilidade e incerteza caminham juntas.

2. Aversão ao Risco e ao Arredondamento de Metas

Metas arredondadas, como “1 milhão”, criam um efeito psicológico que empurra a meta mais adiante. A lógica é simples: se 1 milhão é bom, 1,2 milhão é melhor. Mas se 1 milhão já te sustenta, essa busca por mais se torna arbitrária e contraproducente.

3. Cultura do Trabalho e Identidade

O trabalho dá identidade, rotina e segurança social. Abandonar essa estrutura, mesmo quando financeiramente possível, exige mais do que números: exige coragem e redefinição de sentido.

A frase “É mais fácil continuar jogando do que declarar que venceu” reflete um fenômeno psicológico comum: mesmo quando alcançamos nossos objetivos financeiros ou de vida, continuar na rotina conhecida — trabalhar, acumular, investir — parece mais seguro do que realmente parar e aproveitar o que conquistamos. Declarar “já ganhei” exige enfrentar o desconhecido, lidar com mudanças de identidade e confiar que o que você tem é suficiente. No contexto FIRE, isso explica por que muitas pessoas atrasam a independência financeira mesmo quando já têm recursos para viver com segurança: o maior desafio é psicológico, não financeiro.

O Conceito de “Enough” (Suficiente)

Diferenciar ter bastante de ter o suficiente é um ponto crucial:

- Risco vs. retorno realista: depois de atingir um patrimônio que cubra suas despesas básicas com margem de segurança, aportes adicionais têm impacto decrescente no seu conforto de vida.

- Custo de oportunidade: trabalhar mais significa menos tempo para viajar, aprender, criar projetos próprios ou simplesmente estar com a família.

- Margem de segurança realista: ter reservas que cubram imprevistos é prudente; buscar acumular patrimônio além disso somente por medo reduz sua liberdade presente.

No fundo, suficiente suficiente é aquele patrimônio que:

- paga suas despesas essenciais com segurança,

- te dá confiança para viver sem renda ativa,

- e permite lidar com imprevistos sem entrar em pânico.

Esse número não precisa ser “o maior que você consegue”, mas sim o que você realmente precisa.

Como Evitar a Armadilha do “Só Mais Um Ano”

1. Defina com Clareza sua Meta de Sustentabilidade

Use uma análise de fluxo de caixa projetado:

Quanto você gasta hoje? Quanto espera gastar no futuro? Qual é a margem de segurança que te deixa tranquilo?

Dica prática: some suas despesas anuais essenciais e multiplique por 25 (regra dos 4%). Se seu patrimônio chega a esse valor, você já tem o suficiente. Para mais segurança, acrescente 20% a mais para imprevistos — pronto, você tem uma margem segura para declarar FIRE.

2. Estabeleça Regras de Decisão

Por exemplo:

- Se minha taxa de retirada segura estimada cobre minhas despesas por 12 meses sem ajuste, então posso declarar FIRE.

- Se minha reserva de emergência + patrimônio investido permite viver 10 anos sem aporte adicional, a independência está alcançada.

3. Reavalie Periodicamente

Metas não são imutáveis, mas devem ser ajustadas com base em realidade, não medo ou perfeccionismo, ou por números arredondados. Exemplo: quando eu tiver 5 milhões vou parar. Quando você tiver 5 milhões você não vai parar se pensar assim!

4. Trabalhe sua Psicologia Financeira

O desafio não é só matemático — é emocional. Entender os gatilhos que te empurram para “mais um ano” é tão importante quanto saber quanto você precisa acumular.

Conclusão

A síndrome do “só mais um ano” é uma das maiores ameaças silenciosas à independência financeira. Ela surge não por incapacidade de cálculo, mas pela dificuldade humana em definir quando é suficiente e, principalmente, em abrir mão do conforto psicológico do conhecido.

FIRE não é necessariamente sobre quanto você poderia ganhar, mas sobre quanto você realmente precisa para viver com autonomia, segurança e propósito. É também sobre reconhecer que o tempo é o bem mais precioso e irrecuperável, mais valioso do que dinheiro. Quando essa diferença fica clara, o conceito de “só mais um ano” perde força e a independência financeira deixa de ser uma promessa distante e se torna uma conquista concreta.