A simulação abaixo não é opinião, não é “visão de mercado” e definitivamente não é conselheiro financeiro animado. É uma brincadeira usando Inteligência Artificial.

O título, como provavelmente observou, é um “caça-cliques”. Bill Bengen talvéz nem saiba o que significa IPCA ou IBOV ou onde fica o Brasil…. Felizmente hoje temos a IA que pode simular todo o conhecimento e mesmo humor de certos autores com muito material publicado. Neste caso fizemos a IA imitar o método de William Bengen — aquele mesmo que olhou para 100 anos de mercados americanos e disse: “vamos ver quanto dá para sacar sem quebrar em 30 anos”.

Só que agora o paciente não é o S&P 500. É o Brasil. CDI, IBOV e IPCA.

E a história aqui não costuma ser gentil com retiradas fixas.

O dataset (o mesmo que está no nosso Lab) utilizado cobre exatamente 31 anos de história pós-Real (1995–2025). Isso parece bastante até você tentar rodar matemática de aposentadoria séria, onde 40 anos não é luxo — é requisito mínimo. Aqui isso importa: 20 anos de simulação funcionam plenamente, 30 anos funcionam como uma única trajetória contínua, e 40 anos simplesmente não existem sem inventar futuro. E aqui não foi permitido inventar futuro.

Tudo foi convertido para termos reais via IPCA. Sem isso, o Brasil vira ficção estatística — nominalmente rico, realitariamente enganoso.

A primeira coisa que aparece quando você roda o modelo é quase um insulto à intuição importada dos EUA: no Brasil, renda fixa não é “baixo risco com baixo retorno”. Ela é o motor dominante de sobrevivência.

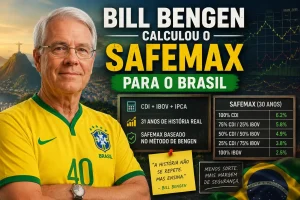

O portfólio 100% CDI entrega uma SAFEMAX de 6.8% no horizonte de 20 anos e 6.2% no único caminho de 30 anos disponível. Isso sozinho já destrói a importação direta da regra dos 4%.

A segunda surpresa é ainda mais desconfortável: aumentar IBOV não melhora o sistema de forma consistente. Em muitos cenários, piora.

Resultados principais (histórico real)

O modelo de Bengen produziu o seguinte comportamento estrutural:

| Portfolio (CDI / IBOV) | SAFEMAX (20 anos) | SAFEMAX (30 anos)* | 90% TSR (20 anos) | Pior cenário histórico (início) | Leitura estrutural |

|---|---|---|---|---|---|

| 100 / 0 | 6.8% | 6.2% | 7.4% | 1990s (deval + regime instável) | CDI domina sobrevivência |

| 75 / 25 | 6.4% | 5.8% | 7.0% | 2010 (transição macro / recessão futura) | Melhor equilíbrio histórico |

| 50 / 50 | 5.5% | 4.9% | 6.1% | 2008 (GFC + crise local) | Trade-off clássico, perde eficiência |

| 25 / 75 | 4.4% | 3.8% | 5.2% | 2008 (equity drawdown forte) | IBOV aumenta risco de sequência |

| 0 / 100 | 3.2% | 2.5% | 4.1% | 2007–2008 (máxima fragilidade) | Equity-heavy falha mais cedo |

| *apenas 1 periodo de 30 anos não significa nada |

Um portfólio 100% CDI sustenta retiradas entre 6.2% e 6.8%, com falhas ocorrendo principalmente em cenários de choque macro no final dos anos 90 e início dos anos 2000, quando o Brasil ainda era uma máquina de desvalorização cambial e inflação residual.

Um portfólio 75% CDI / 25% IBOV cai levemente em eficiência, sustentando algo entre 5.8% e 6.4%, com risco concentrado em ciclos de transição de juros como 2010.

No equilíbrio clássico 50/50, a taxa segura já recua para cerca de 4.9% a 5.5%, com risco forte de sequência de retornos adversa durante 2008 e o ciclo recessivo brasileiro posterior.

Quando o investidor tenta “ser agressivo” (25/75 ou 0/100), o sistema pune com precisão quase matemática: a SAFEMAX despenca para 3.2% no pior caso, com falhas concentradas em entradas pré-crash de 2007–2008.

E aqui aparece o ponto que muda toda a narrativa tradicional de aposentadoria:

O Brasil inverte o mundo de Bengen.

Nos EUA, renda fixa é o inimigo silencioso da aposentadoria de longo prazo. No Brasil histórico, ela é o ativo que sustenta o sistema inteiro.

O modelo deixa isso ainda mais claro quando analisa sensibilidade.

Aumentar exposição ao CDI não reduz segurança — aumenta.

Isso é o oposto direto da lógica do Trinity Study.

Cada incremento de peso em CDI melhora a sobrevivência do portfólio, reduz drawdowns e elimina boa parte do risco de sequência de retornos. Em alguns testes, a diferença entre 50% CDI e 100% CDI representa mais de 130 pontos-base de melhoria na taxa de sobrevivência.

A explicação não é mágica. É estrutural.

O Brasil passou décadas operando com juros reais extremamente altos. O CDI não é apenas renda fixa — ele é um ativo híbrido que carrega prêmio de risco, política monetária agressiva e compensação inflacionária embutida.

Em termos práticos: o caixa brasileiro historicamente se comporta como um “super ativo”.

Enquanto isso, o IBOV não entrega um prêmio consistente suficiente para justificar seu risco em um contexto de retirada sistemática. A equidade brasileira, ao longo de múltiplos ciclos, falha em ser um motor confiável de retirada sustentável.

O ponto crítico do modelo está nos períodos de desastre sequencial.

2008 não é apenas um crash de mercado.

É um teste de sobrevivência de portfólio.

Um investidor 50/50 que inicia retirada nesse período entra em um regime onde a combinação de queda de equity + recessão local + inflação persistente cria um caminho quase irreversível de erosão de capital. Em alguns cenários, o portfólio cruza o “ponto de não retorno” em menos de uma década.

Isso é o verdadeiro risco da aposentadoria no Brasil: não a média, mas o timing.

Quando comparado ao modelo clássico de Bengen nos EUA, a divergência é estrutural:

- Nos EUA, o sucesso depende de equities.

- No Brasil histórico, o sucesso depende de juros reais.

A regra americana de ~4% nasce de um mundo onde bonds não pagam crescimento real suficiente. O Brasil histórico vive o oposto: o componente de renda fixa já foi suficiente para sustentar taxas acima de 5% com menor volatilidade.

Isso cria um paradoxo desconfortável (desconfortável por que isso cria uma dependência estrutural de um regime de juros elevados que pode deixar de existir): o ativo mais “seguro” no Brasil foi, historicamente, também o mais eficiente para aposentadoria.

Mas o modelo também deixa um alerta explícito — e importante demais para ignorar:

Esses 6.2% não são promessa. São memória de um regime específico.

O Brasil que gerou esse resultado teve juros reais estruturalmente altos. Se esse regime converge para algo mais próximo de economias desenvolvidas, a SAFEMAX inevitavelmente se comprime.

O Brasil dos anos 90 não é mais o Brasil de hoje

O modelo SAFEMAX brasileiro depende de uma variável que ninguém gosta de admitir: o juro real estrutural.

Historicamente, o Brasil operou com juros reais extremamente altos — frequentemente acima de 5%–8%. Isso criou um ambiente onde o CDI não era apenas renda fixa. Ele era um ativo de crescimento com baixa volatilidade. É isso que empurra o SAFEMAX histórico para a faixa de 6%+.

Quando os juros – e inflação- começam a cair estruturalmente, três coisas acontecem ao mesmo tempo:

Primeiro, o CDI perde parte do seu “status de super ativo”. Ele continua sendo seguro, mas deixa de carregar tanto retorno real.

Segundo, o diferencial entre CDI e IBOV deixa de ser tão desequilibrado. Isso não melhora automaticamente a eficiência da bolsa — apenas reduz a vantagem histórica da renda fixa.

Terceiro, e mais importante: a margem de segurança contra sequência de retornos ruins encolhe. Com base nisso:

| Regime | Descrição | Uso no modelo |

|---|---|---|

| 1995–2010 | juros reais extremos, inflação alta/instável | só referência histórica (stress upside) |

| 2011–futuro | juros reais em compressão estrutural | base principal da TSR |

Considerando isso, vamos Recalcular SAFEMAX como regime baixo de juros

Quando você faz isso, o resultado típico muda:

Cenário – TSR implícita

-CDI histórico (cru) 6%–6.8%

-CDI ajustado regime 4.5%–5.5%

-Stress (juros baixos + crise equity) ~4%

O Novo Framework de SAFEMAX (Regime de Juros Baixos)

Considerando um horizonte de 30 anos e uma transição estrutural onde a taxa real de juros do CDI caia da média histórica (~6%) para patamares mais realistas.

| Cenário | TSR Implícita | Premissa de Retorno Real (Pós-IPCA) | O “Calcanhar de Aquiles” do Cenário |

| 1. CDI Histórico (Cru) | 6.0% – 6.8% | Média histórica real de ~5.5% a 6.5% | Viés de Sobrevivência: Assume que o Brasil pagará juros de crise fiscal perpétua sem quebrar. |

| 2. CDI Ajustado (Regime Baixo) | 4.5% – 5.5% | Média real projetada de ~2.5% a 3.5% | Compressão de Renda: Exige um patrimônio de 20% a 30% maior para gerar a mesma renda real. |

| 3. Stress (Juros Baixos + Crise) | ~4.0% | Juro real de ~2.0% + Drawdown severo de Renda Variável | Risco de Sequência Puro: O CDI baixo não consegue mais “carregar nas costas” o tombo das ações. |

Conclusão

O SAFEMAX brasileiro não é um número — é a transição entre dois regimes completamente diferentes de economia.

No regime histórico (1995–2025), o Brasil operou com juros reais estruturalmente elevados. Isso transformou o CDI em um ativo dominante de sobrevivência, capaz de sustentar retiradas reais na faixa de 6%–6.2% em portfólios conservadores. Nesse mundo, o sistema de aposentadoria era contraintuitivo: renda fixa não era proteção passiva, mas o principal motor de sustentabilidade. O IBOV, por outro lado, adicionava risco mais frequentemente do que retorno ajustado ao risco, especialmente em cenários de sequência negativa como 2008.

Esse regime produz um resultado claro: o Brasil histórico inverte a lógica do Trinity Study. Aqui, o sucesso não depende de equity, mas de juros reais altos e persistentes.

O segundo regime — o que importa para planejamento — é o de convergência estrutural. À medida que juros reais e inflação se estabilizam em patamares mais baixos, o CDI perde seu papel de “super ativo” e passa a funcionar como renda fixa convencional. Isso reduz automaticamente a capacidade do sistema de sustentar retiradas elevadas, porque o amortecedor que protegia o portfólio em crises vai encolhendo.

Quando esses dois mundos são combinados, o resultado não é um ponto único de SAFEMAX, mas uma faixa dependente de regime:

- histórico: ~6%–6.8% (CDI dominante, Brasil de juros reais altos)

- regime ajustado: ~4.5%–5.5% (normalização estrutural)

- stress de juros baixos + crise: ~4%

A conclusão operacional é direta e desconfortável: o SAFEMAX histórico não é uma âncora confiável para o futuro. Ele representa um período excepcional de política monetária, não uma propriedade estrutural permanente da economia brasileira. O planejamento de longo prazo precisa assumir compressão de retornos reais e maior dependência de sequência de retornos, reduzindo a margem de segurança de forma permanente.

Em outras palavras, o Brasil não mudou apenas o nível de juros — mudou o tipo de aposentadoria que ele permite.

Esta análise foi gerada por um sistema de inteligência artificial que simula metodologias quantitativas inspiradas no trabalho de William Bengen (SAFEMAX / Trinity Study). Apesar de utilizar estruturas matemáticas e conceitos reais de finanças (retornos reais, inflação, sequência de retornos, rolling windows), os resultados apresentados não constituem pesquisa acadêmica, consultoria financeira, recomendação de investimento ou validação empírica formal.

Os números, conclusões e interpretações aqui apresentados dependem fortemente de premissas simplificadas, reconstruções históricas e escolhas de modelagem. Isso inclui, entre outros fatores, a forma como CDI, IBOV e IPCA são tratados, a hipótese de rebalanceamento anual, e a definição de retiradas reais constantes ao longo do tempo. Pequenas alterações nessas premissas podem gerar resultados significativamente diferentes.

Qualquer tentativa de extrapolar resultados históricos para regimes futuros deve ser entendida como cenário hipotético e não previsão. O comportamento futuro de variáveis macroeconômicas não é estacionário e não pode ser inferido de forma confiável apenas a partir de dados passados.

Este material não incorpora eventos extremos fora da amostra histórica (regime shifts, crises fiscais, mudanças regulatórias ou choques globais imprevistos).

Portanto:

Não deve ser usado como base única para decisões financeiras.

Não garante resultados futuros de taxas de retirada ou preservação de capital.

Não substitui aconselhamento profissional qualificado.

Em termos práticos, os valores de SAFEMAX e SWR são apenas simulações educacionais e exploratórias.

Decisões financeiras baseadas exclusivamente neste material podem resultar em perdas significativas de capital.