Olá Leitores. Já devem estar acostumados com as sextas-feiras de estudo de caso. Hoje vamos avaliar o caso de mais um milionário (cadê os iniciantes pessoal? queremos ajudar estes também) em sua saga para atingir a aposentadoria antecipada. Hoje quem nos escreve é o Jean.:

Olá AA40, comecei a acompanhar o blog recentemente (sou leitor assíduo de outros) e estou curtindo as publicações.Tenho 39 anos, casado sem filhos (estamos pensando para daqui uns 2 ou 3 anos) e meu plano é aposentadoria daqui 2 anos. Para acelerar esse objetivo, junto com minha esposa, topamos uma oportunidade de trabalho fora do Brasil. Estamos num país complicado (saúde precária, muita pobreza, desestruturado…) , mas como consigo acumular R$ 40 mil/mês (dezembro com 13º: R$ 80 mil), o sacrifício agora vai valer para o resto da vida. Minha esposa conseguiu trabalho assim que chegou, o que ajuda para ocupar o tempo.Meu objetivo é ter 20.000 reais mensais de renda passiva para viver em algum lugar com boa qualidade de vida e custo baixo, equilibrando os ativos geradores de renda entre o Brasil e exterior (real, dólar e euro). Todo dinheiro novo estou enviando para minha conta em Portugal para reserva de valor e compra de ações nas bolsas dos EUA em empresas americanas e europeias. No Brasil, com a possível volatilidade na renda variável esse ano, vou realocar uma parte dos recursos que estão com liquidez imediata em ações de algumas empresas (entre 10 a 20 papéis).Enfim, essa é minha situação atual e queria uma opinião se estou no caminho certo:ATIVOS IMOBILIZADOS: R$ 500.0001 Apartamento: R$ 300.000 (alugado por 1.300 mensal)2 lojas no Brasil: R$ 200.000 (com essa crise, não consigo tirar lucro, só empato. Estou tentando vendê-las, mas ainda não consegui. Também não quero fechá-las e assumir todo o prejuízo investido, então vou continuar anunciando)ATIVOS FINANCEIROS: R$ 2.790.000 (valores em dólar e euros convertidos para real)

- No Brasil:

Conta Corrente: R$ 27.000CDB de bancos médios (taxas PRÉ em torno de 11,6%): R$ 209.000CDB de bancos médios (taxas PRÉ em torno de 7,3% + IPCA): R$ 225.000CDB de bancos médios (taxas PÓS com liquidez em torno de 101% do CDI): R$ 119.000 à esse recurso aguarda oportunidades na bolsa para aquisição de ações nesse ano (volatilidade por conta das eleições e aprovação das reformas)2 Debêntures incentivadas (taxas PRÉ em torno de 7,2% + IPCA): R$ 151.000Tesouro venc 2019 (taxas PRÉ em torno de 6,8% + IPCA): R$ 174.000Tesouro venc 2024 (taxas PRÉ em torno de 7,3% + IPCA): R$ 10.000Tesouro venc 2021 (taxas PRÉ em torno de 16,30%): R$ 32.000Tesouro venc 2023 (taxas PRÉ em torno de 12,67%): R$ 7.000Tesouro Selic venc 2023: R$ 246.000 à desse recurso quero usar R$ 100.000 para oportunidades na bolsa para aquisição de ações nesse ano (volatilidade por conta das eleições e aprovação das reformas)Fundo de previdência Multimercado do Itaú: R$ 1.390.000

- No exterior:

Fundo de Reserva em dólar físico: USD 1.000Fundo de Reserva em Euro físico: € 1.780Fundo de Reserva em Euro numa conta em Portugal: € 1.500CDB de banco em Portugal: € 30.000Ações em 17 empresas (estratégia buy&hold) na bolsa dos EUA: USD 20.500Um abraço, Jean

Prezado Jean, obrigado por nos escrever e parabéns pelo belo patrimônio acumulado e por ter a coragem de ter encarado este desafio em um país diferente para buscar acelerar sua independência financeira. Dependendo do país pode ser complicado e digo isso por experiência própria que um dia irei contar.

Vamos iniciar a análise atentando ao fato de estar com um carteira bastante diversificada em renda fixa no Brasil. Isto é uma estratégia muito recomendada para quem tem um patrimônio considerável, além de aproveitar melhor as garantias do FGC.

Também observa-se que praticamente não tem renda variável nenhuma no Brasil o que não chega a ser ruim, porém para um patrimônio como o seu, seria recomendável que já tivesse alguma alocação principalmente em fundos imobiliários pelo menos para geração de renda passiva (como mora fora, se fez saída definitiva precisa analisar se o rendimento é isento de IR ou não).

Agora é uma boa hora de comprar ações no Brasil?

Me preocupa quando colocas que quer comprar ações no Brasil este ano. Haverá sim volatilidade mas estamos observando topos históricos sendo atingidos praticamente toda a semana e diria que o momento de comprar barganhas já passou há alguns meses senão ano, já que o mercado acionário se move em função de expectativas (de reformas e retomada da economia) mais do que em fatos.

Por outro lado sabemos que tentar adivinhar o timing certo no mercado de ações não é uma boa (este artigo do Valores Reais é bem interessante e reflete o por que você quer investir na bolsa só agora).

Vá com muito cuidado quando for começar a alocar nestes ativos, principalmente se não tiver conhecimento e/ou familiaridade com renda variável, o que pode vir a ser um choque observar perdas no início. Não seria nada de errado procurar ajuda profissional para isto e/ou fazer apenas buy and hold.

Cuidado com a inflação!

Sua taxa no tesouro IPCA+ 2024 é excelente. Carregar até o vencimento é a melhor opção já que dificilmente conseguirá outro título com taxa semelhante até o 2024. Alguns recomendariam vender devido a alta valorização, mas estes casos são apenas para quem tem algo muito melhor para investir.

Percebo que tem bastante investimento de curto e médio prazo e não tem muito alocado em IPCA+ de longo prazo o que é importante fazer para proteção contra inflação, principalmente se a volatilidade dos juros em 2018 levarem a taxas do IPCA+ para acima de 6%aa. Acho mais importante fazer isto do que propriamente comprar ações só por que estão subindo em 2018, afinal sua meta é aposentar já em 2 anos e precisa focar na proteção do poder de compra.

Não conheço muito sobre fundos de previdência e muito menos este do Itaú, mas procure analisar se as taxas de carregamento e administração não tornam este fundo menos rentável que investir diretamente em tesouro IPCA + de longo prazo e alguns bons FIIs. Como tem um alto valor nele, deve ter taxas realmente atrativas. Veja armadilhas de fundos de previdência.

Morar no exterior

Não ficou claro no seu email se sua intenção é morar fora ou no Brasil no futuro. Diz que envia o dinheiro para Portugal então imagino que queira morar por lá. Se esta for a sua estratégia, precisaria focar mais em investimentos no exterior e manter o dinheiro no exterior realmente (evitar as burocracias e taxas do Brasil para remeter dinheiro). Já faz isso e recomendo continuar fazendo só cuidado ao comprar ações nos EUA agora depois de um bull market que dura mais de 10 anos. Veja uma estratégia do amigo ViverdeDividendos de como focar em renda realmente passiva via dividendos de blue chips aristocrats e REITs (que estão com valuation mais atrativos atualmente que ações) nos EUA.

Projetando renda passiva

Vamos então projetar sua renda passiva com base na nossa amiga a TSR 4%, mas primeiro vamos somar seus ativos não imobilizados:

No Brasil: R$ 2.590.000,00

Exterior: $21.500 + €33.280 ~ R$ 198.000

Total ~ R$ 2.790.000 (confirmando o valor informado)

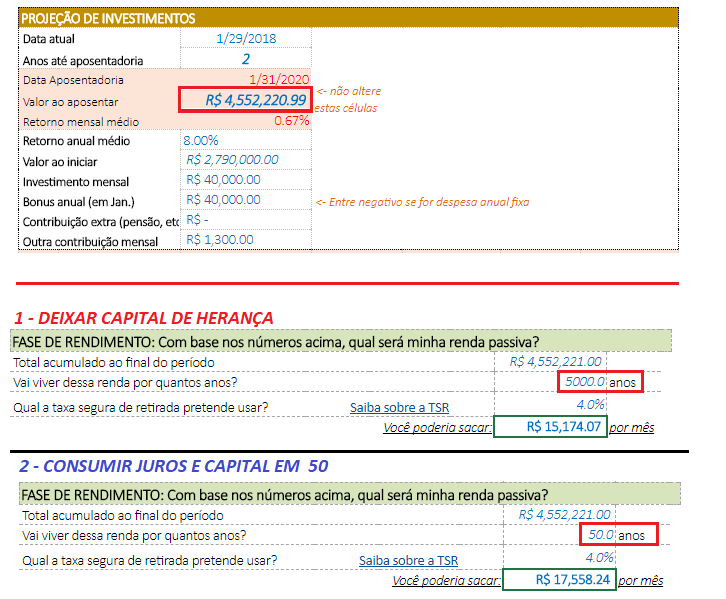

Hoje usaremos nossos dois simuladores. O primeiro nos dirá o quanto teremos ao final dos dois anos que o Jean ainda vai trabalhar, considerando um rendimento nominal conservador de 8%aa (isto por que os 20 mil que ele vai querer sacar são após os dois anos – valor futuro – então não precisamos descontar a inflação neste caso). No segundo simulador veremos quanto de renda passiva o valor obtido dará ao Jean em dois cenários:

1 -Não tocando no principal e o deixando de herança;

2- Consumindo o principal + juros em 50 anos;

Os resultados são:

Resultados

O primeiro simulador nos calculou o valor da carteira ao final dos dois anos, considerando 8% de taxa de retorno nominal líquida, 40 mil de aportes de salário, mais 40 mil uma vez no ano devido ao décimo terceiro e ainda mais R$ 1.300 do aluguel que ele recebe (suponhamos que seja líquido pois Jean não especificou isto). O resultado é que teria pouco mais de 4,5 milhões de reais em Janeiro de 2020.

Entramos agora este valor no simulador de renda passiva em cada cenário (veja os valores acima em 1 e 2).

Percebemos que em nenhum dos casos será possível retirar 20 mil reais mensais sem aumentar a TSR para quase 5%a.a. o que, com a carteira conservadora atual, não é recomendável.

Quer um estudo de caso personalizado? Clique aqui

Possíveis soluções?

Embora a renda passiva teórica acima da inflação gerada não atinga os 20 mil reais, fica aqui o mesmo conselho que demos ao nosso leitor R.T. no estudo de caso passado. É fundamental ter flexibilidade para quem aposenta cedo. Dar-se ao luxo de continuar economizando e não utilizar os 17 mil ou 20 mil reais só por que é possível. Cada vez que conseguir economizar parte deste rendimento e reaplicar terá o mesmo efeito que se estivesse trabalhando e aportando mais.

Não mencionamos sua loja, que apesar de não estar gerando lucro atualmente pode muito bem vir a dar lucro com a retomada da economia brasileira. Ainda, é possível vendê-la e investir este valor no seu portfólio e assim atingir a renda desejada.

O que importa realmente é que você Jean tem opções e uma carteira invejável construída com muito trabalho e renuncia. Certamente está no caminho certo. Já poderia se considerar financeiramente independente se não almejasse um valor mensal tão alto. Com aportes tão altos quanto o seu, poderia até mesmo considerar trabalhar 1 ano a mais só para garantir (teria R$ 5,48 milhões e uma renda [2] de R$ 21,100 se fizer isso) ou fazer algo que gere o mínimo de renda após aposentar, afinal ninguém para de trabalhar aos 41 e nunca mais fará nada. Geralmente terá renda “acidental” por fazer algo que nem considera hoje nos cálculos e isto acontece com muitos FIREes.

Boa sorte e continue mais um pouco Jean. Já está quase avistando a IF de sua janela!!

Abrimos para considerações de nossos assíduos leitores que muito contribuem com ideias e sugestões abaixo:

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.