“Não há almoço grátis”

Muito se fala nos dias atuais sobre a queda dos juros e seu impacto na renda fixa. Sabemos que na realidade o que importa de verdade é o retorno acima da inflação, mas mesmo este está caindo no cenário atual.

É comum querermos a segurança da renda fixa e, ao mesmo tempo, retornos como os proporcionados pelas ações. Acontece que isto não é possível haja visto que a regra de ouro nas finanças diz que os retornos são diretamente proporcionais aos riscos envolvidos. Sem risco não há retorno (ou no jargão popular, não há almoço grátis), o que nos leva a crer que mesmo na renda fixa há em pequeno risco associado, já que os retornos não são zero – longe disso no Brasil.

O que fazer para aumentar os retornos sem aumentar muito os riscos?

Vocês, leitores assíduos, claro que sabem esta resposta: DIVERSIFICAÇÃO !

Você precisa mesmo manter toda a sua carteira em renda fixa? Realmente? Você não pode aceitar nenhum risco? Se a resposta for sim, então não há muito o que fazer.

Geralmente a maioria de nós aceita correr riscos desde que sejam pequenos. O AA40 mesmo não gosta de riscos, mas ao mesmo tempo quer retornos um pouquinho maiores que a renda fixa proporciona hoje em dia.

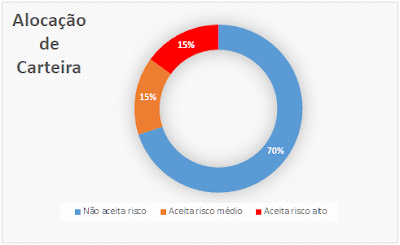

No meu caso – exemplo prático – separei minha carteira em 3 pedaços. Um pedaço que não aceita riscos, outra que aceita riscos moderados e outra que aceita correr altos riscos para obter mais retorno.

A partir daí eu defino o tamanho de cada pedaço de acordo com meu perfil de risco (que no meu caso é conservador a moderado já que quero aposentar cedo). O gráfico abaixo mostra a minha alocação atual:

|

| Alocação da carteira do AA40 no Brasil em 2017 |

E em 2018 tem dado muito certo até agora. Se eu tivesse ficado 100% em renda fixa, meu retorno mensal esperado deveria ser algo em torno do CDI (em torno de 0,5% ao mês líquido), porém como tenho um pouquinho alocado em risco maior – 15% em multimercado e 15% em um fundo de ações – meu retorno em janeiro de 2018 foi de inesperados 2,23% líquidos e em fevereiro de 0,73%; nada mal considerando que não posso ter conta em corretora devido ao compliance da empresa onde trabalho não permitir, como já sabem, e tenho que investir apenas via banco.

Aí está a prova que a alocação diversificada funciona.

Ah AA40, mas e quando a bolsa despencar? Sim, vai acontecer, porém 70% (ou mais por que o multimercado também tem renda fixa) do meu patrimônio estará imune a isto e continua rendendo o CDI em média. Se isto acontecer, ai entre em prática outro mecanismo super bacana que é possível aplicar quando temos múltiplas classes de ativos na mesma carteira: o Rebalanceamento que já falamos neste outro post.

O Rebalanceamento

Após alguns meses, digamos que a bolsa suba bastante, e agora minha carteira esteja com só 60% de renda fixa, 18% de multimercado e 22% de renda variável. Está na hora de trazer de volta à alocação original, seja vendendo um pouco de bolsa e colocando de volta em renda fixa ou adicionando dinheiro novo (recomendado).

PS: Estudos feitos nos EUA mostram que fazer isto todo o trimestre é o método mais eficaz em termos de retorno, mais que fazer mensalmente.

Fazendo isto você está implicitamente vendendo na alta para comprar na baixa. Se a bolsa caiu, seu percentual de renda fixa deverá ter subido no total e isto significa que é hora de mover parte do dinheiro da renda fixa para a bolsa, pois ela está teoricamente barata.

É isto prezados leitores. Compartilhei com você como eu faço para manter os riscos baixos e ao mesmo tempo ter alguma exposição a possibilidades de retornos maiores, e tem funcionado até o momento. Queremos ouvir como vocês fazem e qual a alocação de vocês. Comentem abaixo:

_____________________________________________________________

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Leia nossa Política de Privacidade