De tempos em tempos, geralmente quando as contas do governo fecham no negativo (geralmente todo ano), muito se fala no possível calote da dívida pública caso as reformas não sejam feitas.

Agora, vamos supor que as reformas não saiam e a possibilidade do calote realmente aumente muito. Quem seriam os maiores prejudicados com isto? Em outras palavras, quem detêm a maior parte dos títulos públicos federais comprados via Tesouro Direto?

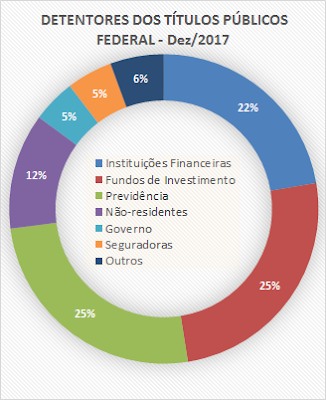

Poucas pessoas do público em geral devem ler, mas o Tesouro Direto publica todo mês um relatório onde, entre outras coisas, é mostrado exatamente nas mãos de quem estão os títulos:

|

| Fonte: Relatório mensal do TD; adaptado por AA40 |

Embora o relatório não traga exatamente quanto de cada categoria são pessoas físicas, supõe-se que os fundos de investimentos e previdência sejam, na ponta final, majoritariamente compostas por pessoas físicas, ou seja, cidadãos comuns como você e eu. Além disso, é provável que parte da categoria de investidores não-residentes e outros também contenham pessoas físicas diretamente.

Você pode pensar que por não ter títulos via tesouro direto que estaria imune a um calote, mas se você tem fundos de investimentos, possui um seguro qualquer, possui dinheiro investido em bancos menores, etc, todos eles sofreriam enormemente se um calote for dado de fato.

O relatório inclui também uma análise do perfil dos investidores cadastrados no Tesouro Direto. Veja abaixo:

Por que é importante fazer as reformas?

Simplificando ao máximo, o governo gasta muito mais do que recebe (com impostos). A previdência consome quase 60% das receitas e só aumenta. Daqui a pouco não sobrará dinheiro para a saúde, educação, estradas, serviços e tudo mais.

Para dar conta de tanto gasto o governo pega dinheiro emprestado via tesouro direto e paga juros por isso. Quanto mais pega emprestado mais atolado fica e o risco de calote aumenta e com isto os juros que quem empresa dinheiro exige aumenta. Quanto maior os juros pagos pelo governo, mais dívida ele gera. Percebe como é um bolo de neve? Sem cortar despesas – via reformas – não vai parar de crescer e o país só afunda.

Se os juros continuarem caindo e menos pessoas emprestarem dinheiro, em algum momento o governo terá que aumentar os juros mesmo que artificialmente, para continuar captando recursos para se auto-financiar.

Então?

Concluímos que, caso o(s) próximo(s) governos não fizerem as necessárias reformas, o risco de calote passa a ser real. Porém, como vimos acima, boa parte dos recursos está na mão de pessoas comuns seja direta ou indiretamente.

Devido ao exemplo ainda fresco na memória do que aconteceu quando o governo Collor confiscou a poupança, o governo que decretar calote estaria fadado a sofrer um novo impeachment pois é algo extremamente impopular.

Sabemos que nestes casos quem acaba pagando é o cidadão de classe média e baixa que coloca seu dinheiro em fundos de investimento, em bancos pequenos e ainda todos os aposentados do INSS já que a previdência tem 25% da dívida pública federal (como visto no gráfico acima), o que só agravaria ainda mais a situação dos aposentados e futuros aposentandos que hoje reclamam de uma reforma da previdência – não vamos discutir aqui se eles tem razão ou não.

E você caro leitor, parou para analisar o que um possível mas improvável calote federal poderia implicar na sua carteira de investimentos atual? Comente abaixo: