Olá AA40, tudo bem? Conheci seu blog há algumas semanas e desde então não parei de assimilar conhecimento. Seu site é muito bom ! Resolvi te escrever por que estou começando agora no mercado de trabalho. Acabei de diplomar engenheiro mecânico e já consegui meu primeiro emprego apesar da crise.

Meu objetivo é juntar um milhão de reais em 10 anos sem correr nenhum risco, mas além disso quero ter a certeza deste valor. Existe algum investimento que proporcione isto? Meu primeiro salário gira em torno de 6 mil líquidos e como ainda vivo como estudante consigo investir quase 5 mil no começo. Teria como fazer um curto estudo de caso só com estes dados?

Abraço – Henrique S.

Caro Henrique, primeiramente obrigado pelas palavras e por ser um leitor. Parabéns também pela graduação e pelo primeiro emprego. Como disse, com esta onda de desemprego no Brasil de hoje é excelente ter conseguido colocação já após a formatura. O primeiro emprego geralmente é o mais difícil já que você sai da faculdade sem experiência e muitas vezes sem rumo.Não comentaste se possui financiamento estudantil a pagar ou qualquer dívida então vamos partir do pressuposto que não.

Taxa de Poupança

Sua taxa de poupança de mais de 80% não parece ser sustentável no longo prazo mas entendo que você pretende economizar ao máximo no inicio como provavelmente não tem família nem é casado é possível sim. Com o tempo a taxa de poupança deverá baixar mas deverá ser compensado com aumento salarial, promoções, etc.

R$ 1 milhão em 10 anos sem risco ?

Sua maior questão é como juntar 1 milhão em 10 anos sem risco. Bom, sem risco não existe investimento. Se houvesse investimento com risco zero, os juros pagos também seriam zero, o que não é melhor do que deixar o dinheiro debaixo do seu colchão.

O primeiro passo é aceitar que existem riscos e que podem ser minimizados, mas no seu caso, ainda no começo, o recomendável é estudar muito sobre investimentos e ficar na renda fixa no início até aprender as artimanhas do mercado de renda variável.

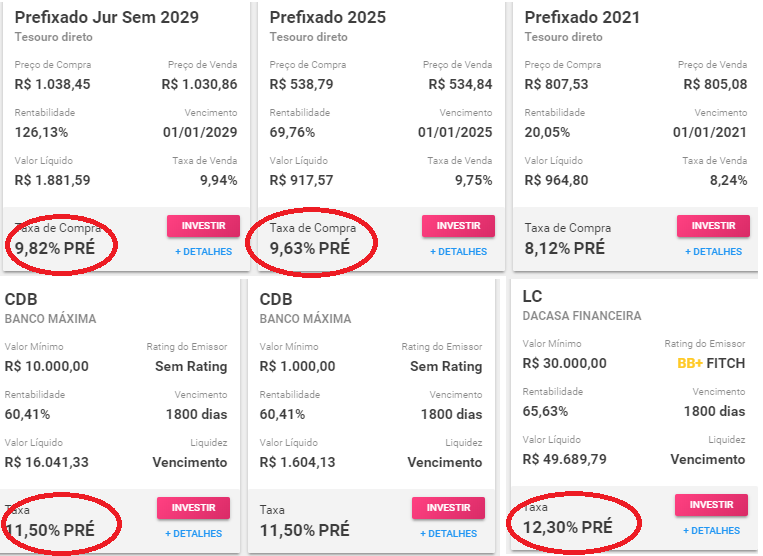

Ter a certeza que vai juntar este valor em 10 anos é muito difícil. Você poderia garantir este valor caso aplicasse quase R$ 400 mil reais HOJE em um títulos prefixado que pague brutos 11%.

Com a Selic tão baixa, os prefixados são um dos poucos títulos de renda fixa que ainda rendem dois dígitos, que seria necessário para seus objetivos.

Particularmente eu gosto dos títulos prefixados, ao contrário da maioria dos analistas pelo famigerada medo da inflação. Isso por que o TD Prefixado por exemplo paga hoje mais de 9% aa brutos, o que é muito mais do que a Selic e o CDI rendem, o que indica que o mercado ainda não confia que a Selic vai permanecer tão baixa por muito tempo. Geralmente esta taxa também aumenta com o aumento da Selic então torna-se uma boa opção para o médio prazo.

Existe um receio grande contra os prefixados por conta dos juros, mas se você aceitar que um rendimento líquido acima de 10%aa é um bom rendimento (inflação a parte), você pode fechar o olho e garantir este rendimento por 5 ou mais anos, afinal com um rendimento de 10%aa, pela regra dos 72, você dobrará o capital em 7 anos.

Quem hoje sabe em que patamar a Selic estará daqui a 5 anos ? Ninguém !

Lembrando que prefixado você pactua os juros no momento da compra e no final do período você receberá exatamente o contratado – Nunca compre com a intenção de vender antecipadamente títulos como este já que o juros só convergem para o contratado no vencimento.

Henrique, entenda que você não tem uma grande quantia hoje para aplicar para chegar a 1 milhão em 10 anos para garantir estas taxas, mas sim vai aplicar R$ 5 mil todo mês portanto não conseguirá fixar uma taxa de 11,5% pré hoje para além dos 5 mil. Mas isto pode ser bom…

Se você se concentrar apenas investindo em prefixado pois quer ter a garantia de saber o quanto vai ter no final do período, basta ir controlando as taxas dos títulos que vai comprar todo mês e não comprar títulos abaixo de 10% de rendimento líquido (TD hoje em dia estaria abaixo disso e não seria recomendável comprar tendo em vista seu objetivo).

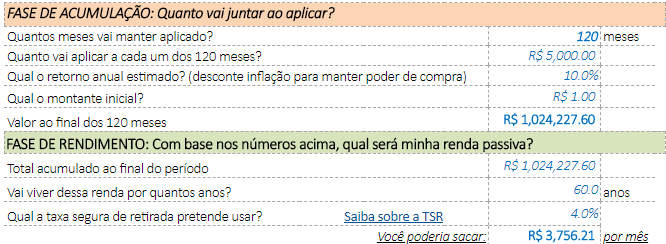

Se ficar com um rendimento líquido médio acima de 10% aa, aplicando 5 mil por 120 meses, você consegue seu sonhado 1 milhão de reais. Veja:

Inflação

Veja que até aqui mal falamos de inflação já que seu objetivo é simplesmente ter 1 milhão de reais. Como não menciona poder de compra nem nada disso, por isso simulamos com prefixados que, de certa forma, protegem contra a inflação se considerarmos que o BC aumenta a Selic quando a inflação aumenta, que, por conseguinte, aumenta a curva de juros dos prefixados também. Como você compraria todo mês, cada compra terá seu próprio juro pactuado. Lembre-se que mais importante que ter 1 milhão é ter rendimento acima da inflação (real). Embora o prefixado geralmente renda acima da inflação, isto não é ‘garantido’ como no caso de títulos atrelados ao IPCA.

Motivação: Muitos vão criticar a busca pelo milhão mas discordo em partes. Se isto é o principal motivador da pessoa para poupar mais e investir melhor, então é melhor ter esta meta do que ter uma menor ou nenhuma.

Tem muito mais…

Bom, escrevi demais já para um email tão breve. Tem muito mais coisas para falar como que não é recomendável investir em só uma classe de ativos, diversificar é necessário, após certa quantia investir um pouco em renda variável também, que não vai adianta ganhar 11%a.a. se a inflação for >10%aa, mas tudo isso você pode ler nos nossos outros estudos de caso e posts em nosso blog se ainda não tiver.

Vamos abrir para nossos colegas comentarem abaixo. Certamente muito do que queria falar eles falarão para você considerar. Abraço e boa jornada a vida FIRE Henrique.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.