Vamos hoje retomar nossos estudos de caso. Apresentamos o hoje o caso do D. que nos escreve pedindo uma opinião sobre a alocação de seus investimentos e quando conseguiria atingir uma renda passiva de R$ 4K:

Bom dia, me chamo D., sou casado e tenho um filho adolescente. Gostaria de saber se os amigos do AA40 podem me ajudar com um estudo de caso. Pois gostaria de investir melhor a minha poupança. Já pensei em fazer esses cursos de finanças em renda variável mas são caros e geralmente depois, eles sugerem que se faça uma assinatura de algum plano anual.

A minha renda familiar bruta é aprox 6500,00 e liquida 5000,00 e nossos gastos mensais em torno de 3500,00.

Não temos dívidas, somente os gastos normais do mês.

Hoje temos poupado aproximadamente 650.000,00 Divididos como segue:

- 280.000,00 em LCI/LCA (cef, inter, original e daycoval)

- 90.000,00 em poupança(bb, cef)

- 90.000,00 em cdb (bra 100%cdi)

- 100.000,00 em conta corrente

- 10.000,00 em FII (hglg11, kncr11)

- 12.000,00 em ações (abev, egie, wege, eztec,flry, bbas3, itsa4)

- 18.000,00 em fgts

Gostaria de atingir o valor de 4.000,00 de renda passiva no menor tempo possível 🙂 Se possível, até os 45 anos. Mas creio que será um pouco difícil mas..

Se puderem me auxiliar em como alocar melhor os valores para extrair o melhor da rentabilidade com uma boa margem de segurança eu agradeço imensamente.

Fiz a soma dos valores aqui e deu 600 mil e não 650 mil então deves ter algum outro valor não reportado, mas tudo bem. Vamos partir do pressuposto que tens 650 mil hoje investidos.

Reserva de Emergência

O planejamento financeiro clássico nos diz que a primeira coisa a fazer é montar sua Reserva para os imprevistos. Geralmente, dependendo de sua estabilidade no emprego, seria preciso ter cerca de 6 meses de despesas guardados em um investimento de liquidez praticamente imediata. Como seu custo mensal é de 3,5k, você precisaria de cerca de 21 mil reais na reserva de emergência.

Onde colocar estes 21 mil? Tesouro Selic é o mais indicado; mas até poupança serviria.

Alocação

Mesmo aplicado na poupança você está deixando de ganhar quase 400 reais por mes mantendo este dinheiro na conta corrente. A menos que tenha um bom motivo para ter isto em conta corrente, aplique este dinheiro urgentemente. Com a sangria do mercado nos últimos dias e a alta dos juros futuros pode ser um ótimo momento para investir em Tesouro Direto IPCA+ e garantir juros reais de quase 6%aa que é justamente o que devemos buscar para atingir a independência financeira e viver de renda.

Outra coisa que percebemos é que a maior parte dos seus investimentos estão em LCIs/LCAs, o que te livra do imposto de renda mas as vezes você tem opções mais rentáveis mesmo após o desconto do IR. Como não colocou as taxas de cada ativo, precisa verificar se sua corretora não tem produtos mais rentáveis que estas LCI/LCA.As ações que possui em carteira são de boas empresas e não tenho nenhum comentário ai, apenas não venda com base nestas flutuações atuais de mercado.

Não consideraria FGTS como uma classe de ativo investido por que você não tem acesso a ele a menos que perca o emprego ou se aposente. Além disso o rendimento dele é ridiculamente baixo.

Um valor alto de 90k na poupança também poderia render mais com a mesma segurança em títulos do tesouro direto como o Tesouro Selic.

O que sugeriríamos é rearranjar sua carteira de modo a ter três grupos de ativos. Um com vencimento no curto prazo (até 3 anos – TD Selic, CDBs, LCI/LCA, etc), outro de médio prazo (5 a 8 anos – CDBs, Debêntures, TD, ) e um último para o longo prazo (>10 anos com ações, FIIs, TD, etc)

↳Veja este vídeo do Primo Rico sobre como montar sua carteira considerando estes três pilares

Renda Passiva

Para verificar a renda possível de ser sacada mensalmente recorremos como sempre a velha e fiel TSR (Taxa Segura de Retirada) que, por segurança, no Brasil de hoje consideramos 4%aa.

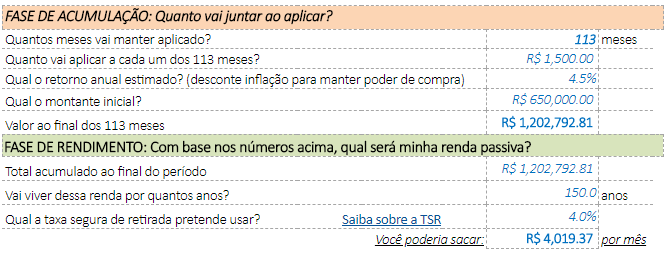

Para descobrir o principal necessário para obter uma renda de 4 mil mensais, multiplicamos o valor por 12 (base anual) e dividimos o resultado por 0,04: (4000*12)/0,04 = R$ 1,200,000

Como se vê, ainda falta um bom trecho na sua caminhada para FI. Seus investimentos atuais talvez não lhe permitiriam uma TSR de 4%, mas fazendo algumas alterações para investir melhor, poderia se conseguir facilmente até 4,5% aa de TSR com certa segurança, ainda mais com títulos do TD IPCA+ voltando a render perto de 6%aa real.

Utilizando uma TSR de 4,5% seria possível sacar hoje cerca de R$ 2.400.

Disseste que gostaria de atingir a meta antes dos 45 anos de idade porém não disse qual a sua idade hoje. Vamos simular quando tempo precisaria para atingir 1,2 milhões de reais supondo que invista melhor e continue investindo o que sobra do seu salário mensal (cerca de R$ 1.500):

Nosso simulador mostra que, mantidas as condições planejadas e para uma renda vitalícia deixando o principal como herança, serão necessários ainda 113 meses (cerca de 9 anos) para atingir os 1.2 M de reais. Para uma TSR mais agressiva de 4,5%aa, seriam necessários 90 meses ou 7,5 anos.

Caso não queira deixar nada de herança e consumir o principal, basta colocar ao invés de 150 anos, um prazo menor; digamos de 40 anos (45+40=85 anos). Neste caso para uma TSR de 4,5%, atingiria a IF em 55 meses (menos de 5 anos).

Agora depende de você, o quão bem conseguir investir e o quanto mais conseguirá poupar vai definir o quão rápido você chegará a IF (de 4 mil reais). Precisa ainda analisar se quer deixar herança, o quanto e qual a taxa segura de retirada é realmente “segura” para você. Para analisar isto, faça a conta do rendimento bruto mensal dos seus investimentos e desconte a inflação do mês; quanto sobra? Esta seria sua TSR corrente que deve ser bem baixa ou negativa por conta de todo esse dinheiro na conta corrente e na poupança.

Abrimos agora para comentários dos nossos leitores e sugestões para nosso amigo D. Abraços e até a próxima.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.