(Publicado em 31 de Julho de 2018)

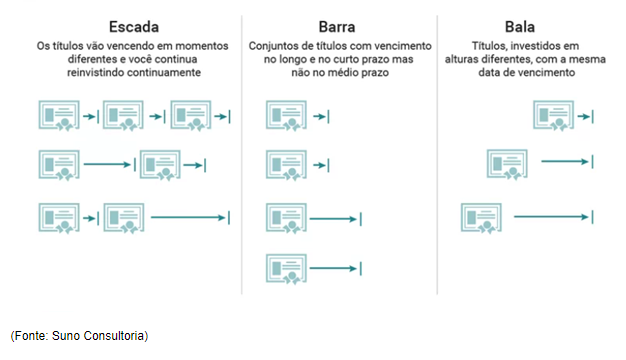

A Escadinha ou Escada de CDBs ou CD Ladders são muito comuns nos EUA mas por aqui pouco se lê ou se ouve falar delas.

Trata-se de uma estratégia de investimento em renda fixa em que o investidor divide o capital em partes iguais (ou parecidas) e investe em CDBs com datas de vencimento diferentes, obtendo liquidez no curto prazo mas sempre aproveitando as maiores taxas de juros pagas por investimentos de prazo mais longo. Vamos entender melhor:

A estratégia

Geralmente quanto maior o prazo de vencimento de um CDB, maior a taxa de juros, ou seja, o maior é o retorno pago, além de menor também ser o imposto pago pelas regras vigentes aqui no Brasil.

Existem no mercado CDBs com vencimento diversos: diário, 6 meses, 1 ano, 2 anos, 3 anos, 5, 7 anos e ultimamente até 10 anos.

Idealmente queremos investir para obter a máxima taxa de retorno possível, e estas geralmente, estão nos instrumentos com vencimento mais longos. Por outro lado, geralmente queremos ter liquidez para que, se os juros subirem ou as taxas dos prefixados, podermos comprar novos CDBs que paguem mais. Ou ainda outros instrumentos de renda fixa como tesouro direto, por exemplo, ou mesmo, renda variável.

Fazendo uma escada de CDBs, haverá sempre um título vencendo com certa regularidade no curto prazo, proporcionando liquidez caso necessário, mas também aproveitando os juros mais altos pagos por aqueles CDBs de prazo mais longo. Agora se liquidez não é problema para você, a escada talvez não lhe parecerá interessante.

Exemplo

Se pesquisarmos por CDBs disponíveis hoje (Julho 2018) no app Renda Fixa, e filtrarmos os indexados pelo CDI e classificarmos por data, podemos montar uma escada de 12 meses de intervalo utilizando um valor fictício de 200 mil reais para ficar abaixo do limite do FGC com certa margem:

Digamos que tenhamos 200 mil para investir, poderíamos distribuir da seguinte forma (apenas exemplo, não se trata de indicação de investimento):

| CDB | Prazo (anos) | % do CDI | Valor fictício a Investir (R$) |

| Banco AAAAA | 1 | 109 | R$ 33.000 |

| Banco BBBBB | 2 | 114 | R$ 33.000 |

| Banco CCCCC | 3 | 119 | R$ 33.000 |

| Banco DDDD | 4 | 124 | R$ 33.000 |

| Banco EEEEE | 5 | 126 | R$ 33.000 |

| Banco FFFFFF | 6 | 130 | R$ 33.000 |

Com títulos CDB prefixados fica ainda mais interessante de analisar:

| CDB | Prazo (anos) | Juros Pré (%/ano) | Valor fictício a Investir (R$) |

| Banco AAAAA | 1 | 7,16% | R$ 33.000 |

| Banco BBBBB | 2 | 9,67 | R$ 33.000 |

| Banco CCCCC | 3 | 10,72 | R$ 33.000 |

| Banco DDDD | 4 | 12,20 | R$ 33.000 |

| Banco EEEEE | 5 | 12,53 | R$ 33.000 |

| Banco FFFFFF | 6 | 13,21 | R$ 33.000 |

E quando vencer o primeiro CDB, o que fazer?

Daqui a 1 ano o primeiro CDB (O do Banco AAAA no exemplo acima) vence e então, caso não precise do dinheiro, deverá comprar um novo CDB, mas com vencimento de 6 anos no futuro. Desta forma você estará sempre comprando CDBs com o máximo retorno, mas tendo o benefício de ter liquidez parcial em intervalos de 1 ano. Ai é só ir ciclando a cada vencimento.

No prefixado, a diferença entre o que tem vencimento de 1 ano e o de 6 anos chega a 47% de rendimento a menos que você deixa de ganhar por não fazer a escada.

No caso de uma emergência e o investidor precisar de dinheiro, a “estratégia da escada” garante que o o mesmo tenha um CDB com vencimento próximo, reduzindo, assim, o risco de liquidez.

Investidores que colocam todo o dinheiro em um único CDB pode se deparar com o fato de um novo CDB ser emitido logo a seguir pagando uma taxa maior de juros ou percentual do CDI. O investidor então estará com seu dinheiro todo bloqueado e não conseguirá aproveitar tão cedo as novas taxas de juros.

Isto é ainda mais importante para quem investe em CDBs ou instrumentos prefixados onde a taxa de juros do país é instável e sofre constante reajustes.

Há ainda outras estratégias parecidas com a escadinha, veja:

EUA: Está com dinheiro parado na conta lá esperando oportunidades? Faça um CD Ladder enquanto isso:

- Veja aqui as escadas de CDBs disponíveis na corretora Fidelity nos EUA hoje. Lá a corretora facilita e monta a escada para você

E você caro leitor, consegue perceber o benefício desta estratégia? Já a usou? Conte-nos abaixo:

Leia também:

https://querovirarvagabundo.blogspot.com/2021/09/escadinha-de-cdb.html

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Os comentários aqui publicados podem não representar a opinião deste site.

Leia nossa Política de Privacidade