(Publicado originalmente em 11/09/2018)

Se você acompanha o AA40 há algum tempo, provavelmente já percebeu que usamos bastante a famosa Taxa Segura de Retirada de 4%, também conhecida como TSR 4%, regra dos 4% ou simplesmente SWR 4%.

Existe um motivo para isso.

Na prática, descobrir a TSR costuma ser o momento em que a independência financeira deixa de parecer algo distante e passa a virar uma meta concreta. Antes dela, a ideia de “viver de renda” parece vaga, abstrata e até impossível. Depois dela, surge um número. Surge um alvo. Surge um plano.

A regra dos 4% transforma um sonho em uma conta relativamente simples.

E apesar das críticas que recebe até hoje, continuamos gostando bastante dela por dois motivos principais:

- simplicidade;

- segurança.

Simplicidade

O mundo das finanças já é complicado o suficiente para afastar a maioria das pessoas normais dos investimentos.

Termos difíceis, produtos complexos, previsões macroeconômicas, gurus prometendo rentabilidade milagrosa, gráficos infinitos, discussões sobre cenário político, valuation, múltiplos, duration, curva de juros, FED, PIB, recessão, inflação, carry trade…

Para quem está começando, tudo isso parece um labirinto.

A TSR 4% faz exatamente o contrário: simplifica. Não precisamos de gurus ou especialistas mais!

Ela responde de forma extremamente direta à principal pergunta de quem deseja atingir o FIRE:

“Quanto dinheiro preciso acumular para viver de renda?”

A resposta aproximada é:

Gastos mensais x 300

Exemplo:

- Quer gastar R$ 5 mil por mês?

- 5.000 x 300 = R$ 1,5 milhão

Quer R$ 10 mil mensais?

- 10.000 x 300 = R$ 3 milhões

Pronto!

- Sem precisar prever a SELIC daqui a 20 anos.

- Sem precisar acertar o próximo ciclo econômico.

- Sem precisar adivinhar qual ação vai multiplicar por 10.

A simplicidade da regra é justamente sua maior força.

Além disso, ela ajuda a criar clareza mental.

Muita gente passa anos investindo sem saber exatamente qual é o objetivo final. Apenas acumulam patrimônio indefinidamente sem uma referência concreta.

A TSR resolve isso.

Ela cria uma linha de chegada.

Você deixa de pensar apenas em “ficar rico” e passa a trabalhar com uma meta objetiva:

“Quanto preciso acumular para sustentar meus custos?”

Isso muda completamente a forma como a pessoa encara poupança, investimentos e consumo.

Segurança

Aqui está o ponto mais importante.

A maioria das pessoas calcula renda passiva da forma errada.

O raciocínio costuma ser algo assim:

“Tenho R$ 1 milhão. Se render 1% ao mês posso gastar R$ 10 mil mensais.”

Esse cálculo parece lógico à primeira vista, mas ignora vários fatores fundamentais.

- Primeiro: impostos.

- Segundo: taxas e custos.

- Terceiro — e mais importante — inflação.

A inflação corrói patrimônio silenciosamente ao longo dos anos. Quem consome todo o rendimento nominal normalmente está destruindo poder de compra sem perceber.

É exatamente para evitar esse erro que existe a TSR 4%.

Ela cria uma margem de segurança entre o que o patrimônio gera e o que a pessoa efetivamente consome.

Porque o futuro é imprevisível.

Ninguém sabe:

- qual será a inflação daqui a 15 anos;

- qual será a taxa de juros;

- como estará a economia mundial;

- se haverá recessões;

- crises bancárias;

- guerras;

- hiperinflação;

- mudanças tributárias;

- ou décadas ruins no mercado.

A regra dos 4% não tenta prever o futuro.

Ela tenta sobreviver ao futuro.

E isso faz toda diferença.

Claro que ela não é perfeita.

Nenhuma estratégia financeira é infalível.

Mas historicamente ela se mostrou resiliente o suficiente para ser extremamente útil como referência prática para a maioria das pessoas.

E principalmente: ela impede que o investidor caia na armadilha clássica de consumir tudo que o patrimônio produz.

“Mas a regra foi criada nos EUA”

Essa é provavelmente a crítica mais comum.

E ela é válida.

A TSR 4% nasceu baseada em estudos do mercado americano, onde os juros historicamente são muito mais baixos que os brasileiros.

Porém existe um detalhe importante que muita gente ignora.

A inflação americana também costuma ser menor, mas os títulos públicos indexados à inflação nos EUA pagam retornos reais extremamente baixos.

Os TIPS americanos de 10 anos, equivalentes ao nosso Tesouro IPCA+, chegaram a pagar algo próximo de:

- inflação +0,86% ao ano

Enquanto isso, no Brasil, o Tesouro IPCA+ 2035 pagam hoje, (maio de 2026):

- inflação +7,1% ao ano

Ou seja: o investidor brasileiro historicamente conseguiu e ainda consegue retornos reais muito superiores na renda fixa.

Na prática, dependendo da época analisada, até uma TSR até maior que 4% poderia funcionar para quem estivesse totalmente alocado em títulos IPCA+.

Claro que isso vem acompanhado do risco-Brasil, risco fiscal e risco político.

Nada é grátis. Todo retorno tem seu risco.

Mas o ponto central continua válido:

Historicamente o investidor brasileiro teve e tem acesso a juros reais muito maiores que o investidor americano.

Comparação TIPS vs Tesouro IPCA+ Últimos 20 anos

| Período / Métrica | US TIPS 10Y (Taxa Real) | IMA-B (Taxa Real Brasil) | Spread (Prêmio Brasil) |

| Média 2006–2010 | ~1,85% | ~6,50% | +4,65% |

| Média 2011–2015 | ~0,25% | ~5,80% | +5,55% |

| Média 2016–2020 | ~0,15% | ~4,20% | +4,05% |

| Média 2021–2025 | ~1,10% | ~6,10% | +5,00% |

| Atual (Maio 2026) | 1,94% | 7,41% | +5,47% |

E se os juros caírem?

Provavelmente cairão no longo prazo.

Não faz sentido assumir que o Brasil pagará juros reais elevadíssimos para sempre.

Países que amadurecem economicamente tendem a ter juros menores.

Por isso faz sentido manter alguma exposição à renda variável, principalmente para quem ainda está na fase de acumulação.

Se o país crescer, os juros caírem e a economia evoluir, empresas tendem a capturar parte desse crescimento.

Mas existe um erro clássico:

Esperar “a bolsa subir” para investir.

Normalmente quando a bolsa já disparou, boa parte do movimento já aconteceu.

O ideal costuma ser o caminho mais simples:

- comprar aos poucos;

- continuamente;

- sem tentar prever o mercado;

- sem tentar acertar topo e fundo.

Para quem não quer analisar empresas individualmente, ETFs acabam sendo uma solução bastante eficiente.

Baixo custo.

Diversificação.

Simplicidade operacional.

O estudo original da TSR 4%

Muita gente acha que a regra dos 4% surgiu de achismo ou “feeling”.

Não surgiu.

Ela nasceu de estudos sérios realizados nos EUA na década de 1990.

O mais famoso deles foi o Trinity Study, baseado em décadas de dados históricos do mercado americano.

Foram feitas milhares de simulações considerando:

- inflação alta;

- recessões;

- crises;

- guerras;

- mercados em baixa;

- períodos ruins e bons da economia.

O estudo analisava diferentes combinações entre ações e títulos públicos ao longo de períodos de aposentadoria.

O resultado ficou famoso:

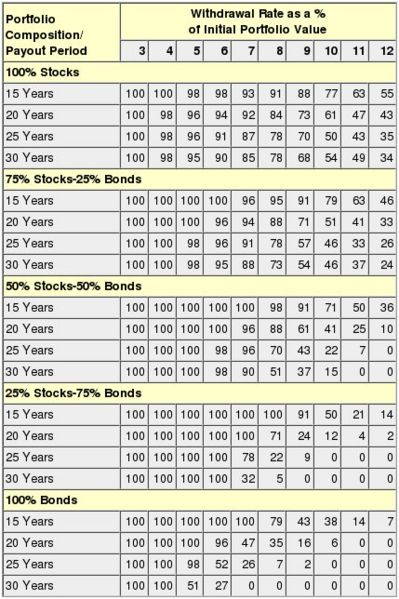

Uma retirada inicial de 4%, ajustada pela inflação ao longo do tempo, apresentou alta taxa de sucesso para aposentadorias de 30 anos em carteiras com exposição relevante à renda variável.

Em muitas simulações, portfólios com 50% ou mais em ações sobreviveram à enorme maioria dos cenários históricos.

Mais recentemente, os estudos foram atualizados incluindo períodos históricos até 2017.

E o resultado permaneceu relativamente parecido.

Para aposentadorias de 30 anos, a taxa de sucesso continuou bastante alta.

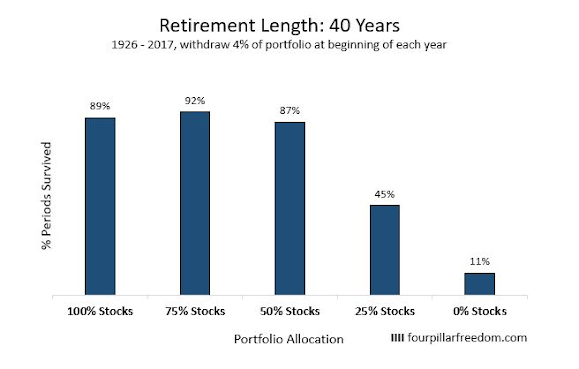

Mesmo períodos de 40 anos apresentaram resultados melhores do que muitos imaginavam.

Uma observação interessante:

Portfólios com 75% em ações e retirada de 5% ao ano ainda sobreviveram em boa parte dos cenários históricos.

Ou seja: mesmo quem acumulou “apenas” 20x os gastos anuais ainda teve taxas de sobrevivência surpreendentemente boas em diversas simulações.

“Mas só funciona por 30 anos?”

Outra crítica extremamente comum.

Sim, o estudo clássico utilizava períodos de 30 anos.

Mas existe um detalhe importante que muitos ignoram:

A TSR original assume um cenário extremamente rígido e pessimista.

Ela assume que durante toda aposentadoria você:

- nunca mais ganhará 1 centavo;

- nunca fará trabalhos paralelos;

- nunca terá renda extra;

- nunca receberá herança;

- nunca receberá aposentadoria pelo INSS;

- nunca reduzirá gastos;

- nunca mudará de cidade;

- nunca venderá bens;

- nunca se adaptará economicamente;

- nunca ajustará o padrão de vida.

Na vida real isso raramente acontece.

A maioria das pessoas continua produzindo algum tipo de renda, mesmo pequena.

Além disso, os gastos geralmente mudam ao longo da vida.

- Filhos crescem.

- Financiamentos acabam.

- Custos diminuem em algumas fases.

- Pessoas simplificam a vida.

- Mudam para lugares mais baratos.

- Reduzem consumo.

A vida real é dinâmica.

Os estudos, por outro lado, são extremamente conservadores.

“E se acontecer uma crise gigantesca?”

Pode acontecer.

Mas isso vale para qualquer estratégia financeira.

Não existe investimento perfeito.

Não existe garantia absoluta.

Não existe fórmula mágica.

Existe apenas gerenciamento de risco.

E a TSR 4% é justamente uma tentativa de criar uma margem prudente para atravessar décadas sem destruir patrimônio rapidamente.

Mesmo assim, quem quiser ainda mais segurança pode simplesmente utilizar:

- 3%;

- 3,5%;

- ou até 2%.

Quanto menor a retirada, maior tende a ser a robustez do plano.

Como o próprio Mister Money Mustache costuma dizer, a genialidade da TSR 4% está justamente em sua simplicidade.

Ela é simples o suficiente para qualquer pessoa entender.

E robusta o suficiente para servir como ponto de partida realista.

A principal função da regra nunca foi prever o futuro perfeitamente.

Ela serve para algo muito mais útil:

Criar um alvo racional, mensurável e conservador para quem deseja conquistar independência financeira sem depender eternamente de salário.

E talvez o ponto mais importante seja este:

A maioria das pessoas que segue uma TSR prudente provavelmente morrerá com muito mais dinheiro do que imaginava.

Não por sorte.

Mas porque normalmente acabam gastando menos, se adaptando mais e continuando produtivas ao longo da vida.