Prezados leitores, vamos a mais um estudo de caso. Quem nos escreve hoje é o Fire2020:

Olá AA40, pode me chamar de FIRE2020. Gostaria de uma ajuda na reflexão e ideias.

Sigo você a pouco tempo, mas alguns anos já venho pensando em não precisar depender mais de CLT ou um trabalho para pagar as contas essenciais. Venho a 20 anos trabalhando no mundo corporativo, média atual de 12 a 15k mensal mais bonus e benefícios, guardando de forma nem sempre assertiva e curtindo bem a vida. Agora casado, mas sem filhos aos 45 anos acredito ter chegado ao FIRE Fat, não da forma que venho vivendo, claro, mas reduzindo um pouco os gastos. Ao invés de 2 carros, apenas 1. Ao invés de jantar fora 2 a 3 x na semana, agora 1. É assim por diante. Acredito que com 5k pago minhas contas:

-apto próprio (800k) +/- valor avaliado

– Receita -Casa alugada ( vale uns 180k ) aluguel de 750,00 mês

– RF (cdb,lci,lca,debentures, cri, cra…) uns 700k

-RV ( ações e Fiis) 500k

-Fundos de investimentos(FIM, FIA, em dividendo, renda fixa) …. 600k

-tesouro selic 150k

– crowdfunding 50k

– Previdência Privada 250k ( liberada para mexer com 55 anos)

A pergunta para ajudar na reflexão é : Essa conta com retirada de 5 k mês daria para eu viver até 90 anos ? Acompanhando a inflação ? Ou seja, daqui uns 5 anos poderá ser uns 7000,00 de retirada e assim por diante ? Como posiciono melhor e posso me organizar os investimentos e acompanhamento para não me perder ?

Grato

Abraços

Prezado Fire2020, primeiramente obrigado por nos acompanhar. É importante sabermos que agregamos valor a comunidade. Também pelo belo patrimônio construído ao mesmo tempo que curtiu/curte a vida.

Este aspecto de não deixar a meta FIRE tomar conta de sua vida de tal maneira que não curta mais o presente esperando uma compensação no futuro é outro assunto que dá o que falar na finasfera e na firesfera (alias, abaixo é como vejo a Firesfera, deixe sua opinião abaixo).

No geral o consenso é que devemos ter o equilíbrio e aproveitar a vida no presente ao mesmo tempo que juntamos recursos para viver um amanhã ainda melhor.

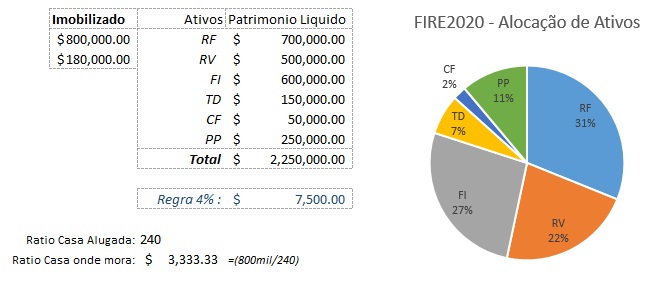

Vamos lá, Fire2020. Abaixo organizei a informação de seu patrimônio líquido e ilíquido e a alocação atual.

Apesar de só conseguir mexer ou começar a sacar os recursos da previdência privada em 10 anos, consideramos ela parte de seu patrimônio líquido, embora muitos planejadores profissionais talvez não o fizessem. Como você tem recursos o suficiente para chegar até os 55 anos de idade sem, teoricamente, precisar desta porção da carteira, consideramos isto como líquido.

Já os imóveis sim incluímos na categoria imobilizada e não parte de seu patrimônio líquido, justamente por não serem bens líquidos.

Aplicando a regra dos 4%, nosso santo graal do planejamento financeiro FIRE, temos que, incluindo a previdência privada, um saque possível de R$ 7,500 mensais (Sem a previdência privada, temos um saque possível de R$ 6,600 mensais)

Respondendo suas perguntas:

1) Essa conta com retirada de 5 k mês daria para eu viver até 90 anos ?

R: Estatisticamente sim. Sacando um valor de 5 mil mensais você estaria hoje com uma TSR de apenas 2,66%aa, ou seja, muito abaixo dos 4% o que praticamente garante 100% de chances do seu portfólio sobreviver até o final de sua vida, ainda mais você tendo mais de 25% em renda variável na carteira. Você não especificou quanto da porção FI é RV e quanto é RF.

Além disso os R$750 mensais em renda extra de aluguel colocariam sua TSR em apenas 1,9%aa. Tranquilamente pode consumir esta renda além dos 5 mil inicialmente planejados sem grandes problemas, mas se puder reinvestir parte nos primeiros anos, melhor ainda.

2)Acompanhando a inflação ? Ou seja, daqui uns 5 anos poderá ser uns 7000,00 de retirada e assim por diante ?

R: Sim, os estudos da TSR pressupõe que os saques sejam reajustados pela inflação todo ano. É importante, porém, obter rendimentos acima da inflação com consistência para permitir estes saques reajustados de modo que não corroa seu principal (valor investido hoje).

3) Como posiciono melhor e posso me organizar os investimentos e acompanhamento para não me perder ?

R: Não há segredo aqui, a primeira coisa é ter um orçamento mensal, que você provavelmente já deve ter; segui-lo com relativo rigor. Planilhar seus investimentos e acompanhar os retornos e a inflação com atenção é outro fator de organização que precisa criar o hábito de fazer.

Quanto a alocação e investimentos a fazer, é algo que prefiro não opinar muito, mas provavelmente você vai querer manter uma exposição a renda variável em tempos de juros mais baixos para conseguir obter retornos acima da inflação. Por outro lado, aumentar muito a exposição a volatilidade (inerente a renda variável) quando já estiver fazendo retiradas de seu portfólio pode ser perigoso, principalmente nos primeiros anos FIRE como sabemos bem.

Por curiosidade, fizemos um calculo da relação preço do imóvel / aluguel pago na região usando o apartamento alugado e o valor do imóvel. O equivalente aluguel que você evita pagar por ter imóvel próprio está na casa de R$ 3,300 mensais e isto possibilita seu custo de vida ser na casa de 5 mil reais mensais.

Portanto, é preciso afinar sua alocação e acompanhar o mercado sem ficar girando patrimônio. Seu caso é tranquilo pois com casa própria e renda passiva com aluguel e planos de cortar custo, não será tão difícil ficar dentro do orçamento previsto. Há ainda recursos FIRE como geo arbitragem e outros que poderia lançar mão caso necessário.

Atente-se as variáveis macro como rendimento total e real, inflação, evite perder dinheiro no mercado e mantenha uma TSR abaixo de 4%aa, principalmente nos 10 primeiros anos FIRE. Seguindo isto é muito provável que seu plano FIRE tenho sucesso e sustente-se por várias décadas. Sucesso FIRE2020 !

Abrimos para comentários dos nossos caros colegas que sempre contribuem muito para nossos estudos de caso.