Caros leitores, gostaria hoje de trazer uma curiosidade acerca do IBOV e S&P500.

Vocês já sabem que devemos investir mensalmente com regularidade para o longo prazo. No Instagram comentamos sobre um estudo particular que apontava que a melhor data para investir no mercado americano (Dow Jones) era entre 21 e 24 de cada mês. Perguntamos também se alguém se animaria a verificar isto para o IBOV também. Como ninguém se prontificou, decidimos nós mesmos fazer este estudo.

|

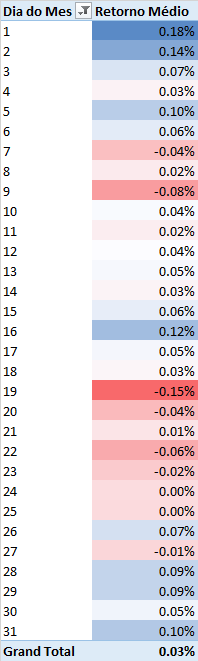

| Retorno Médio Diário IBOV (2000-2020). Clique para ampliar |

Podemos notar que, assim como nos EUA, o IBOV tende a ter um desempenho médio superior e positivo no final e início dos meses (setas em laranja). Já podemos ver que o desempenho do mercado é baixo e negativo na maioria das vezes entre os dias 19 e 23 de cada mês, o que confirma o estudo americano e faz deste período o ideal para quem quer aportar mensalmente aproveitando quedas do mercado. Observa ainda que os piores dias de retorno médio histórico do ibov foram observados no dia 09 do mês.

Abaixo o mesmo estudo para o SPX (Índice S&P 500) para o mesmo período. Veja a alta correlação dos dois mercados e veja também que o dia mais negativo (19) está dentro do período assinalado acima. Se você estiver automatizando compras no S&P 500 uma vez por mês, o melhor (pelo menos baseado neste período analisado) seria comprar no dia 19 todo mês para conseguir uma barganha maior. Veja que no final e início dos meses, o retorno tende a ser maior, isto por que muita gente automatiza as compras conforme entre o dinheiro do contracheque, além dos gestores de fundos querem melhorar os números no final de mês.

|

| Retorno Médio Diário S&P 500 (1955-2023). Clique para ampliar |

Importante frisar que isto é curiosidade estatística apenas e logicamente baseada em resultados passados. Não há garantia alguma que isto se repita no futuro, mas em se repetindo, pode-se amealhar alguns pontos-base a mais no retorno total, que em 30 anos pode ser traduzir em agradáveis milhares de reais a mais na conta.

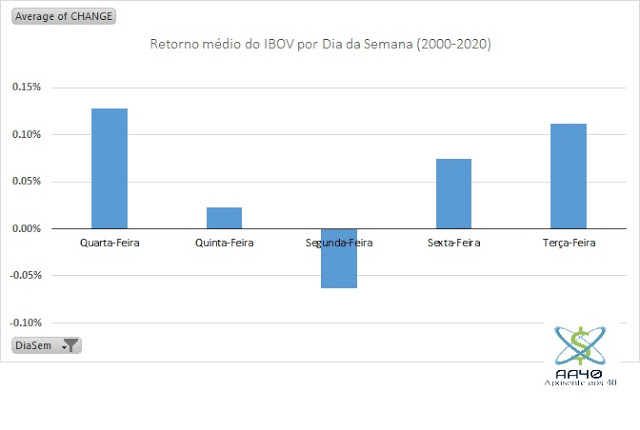

Caso estejam curiosos para saber qual a estatística semanal, abaixo está:

Historicamente, segunda-feira é um bom dia para comprar para o longo prazo. Portanto uma segunda-feira ao redor dos dias 19 a 23 é onde poderão estar as melhores oportunidades para compras de IBOV e seus ETFs para o longo prazo, devendo-se evitar, quando possível, o início e final de mês. Sempre lembrando que isto é market timing e, teoricamente, não é algo que traga benefícios.

E sobre o jargão de mercado Sell in May and go away? Tire suas próprias conclusões

|

| Média de retornos diários por mês nos últimos 19,5 anos. |

Recebemos também um email do colega Mastering Project do blog Finanças pra Valer, com um aditivo ao nosso post sobre Indexar. Abaixo algumas conclusões interessantes que ele teve e achamos que gostariam de ler:

GUEST POST DO FINANÇAS PARA VALER

Autor: MP do https://

Ao ler uma discussão entre o AA40 e o Heavy Metal neste post, me despertou a curiosidade de verificar como ficaria um portfolio composto apenas de ETFs, mais precisamente o Ibovespa (BOVA11), Small Caps (SMLL) e S&P (IVVB11).

Para tal, segui algumas das ideias levantadas por eles e adicionei outras mais. Lembrando que isso não é uma sugestão de investimento, é apenas uma simulação para estudarmos melhor o comportamento dos ativos.

Basicamente, o que eu fiz foi o seguinte:

-Usei dados de abril/14 a jun/20

-Considerei apenas retornos mensais (fechamento de mês contra mês)

-Coloquei aportes mensais de R$ 1.000,00, mas sem valor inicial (no final, você teria 74K se tivesse guardado o dinheiro debaixo do colchão durante todos os meses do estudo)

-Usei os ETFs BOVA11, SMLL11, IVVB11 e também o índice IMA-B5+ (por estar relacionado a investimentos de longo prazo e por eu querer ver seu efeito na diversificação…)

Descrição:

Todas as carteiras consideram os 1.000 de aporte mensal, as 4 primeiras aportam diretamente nos ETFs/Índice e as 4 últimas aportam:

– 1/2 CADA: metade do aporte de 1000 em BOVA11 e metade em SMLL11 todo mês,

– 1/3 CADA: Aporta 1/3 em cada índice: BOVA11, SMLL11 e IVVB11. Não fiz o aporte a depender do resultado no mês, porque essa estratégia influenciou pouco no estudo, o que não invalida essa estratégia, falarei dela mais a frente (*).

– 1/4 CADA: Mesmo racional da anterior, mas adicionei o IMAB5+ por curiosidade.

O FIN TOTAL é o financeiro acumulado no final do período, considerando os aportes mensais e respectivas rentabilidades das carteiras.

O RET TOTAL* é o retorno total, apenas à título informativo nessa tabela, pois indica o quanto os ETFs tiveram de rentabilidade sem considerar os aportes. Ex: O IMAB5+ rendeu 130% no período, mas você terminaria com quase o mesmo montante que a estratégia de 1/2 CADA (que rendeu só 82%), porque provavalmente o IMAB5+ teve uma melhor performance no início do estudo, quando você tinha pouco dinheiro investido. Acredito que essa seja uma das justificativas para o estudo curioso da Fidelity mencionado no mesmo post sobre indexação. Vou comentar ele mais abaixo (**).

TIR A.A. é a taxa interna de retorno, o que importa pra gente.

VOL A.A. é a volatilidade anualizada de cada carteira, informação extremamente relevante na minha opinião e que pouca gente a analisa com sua devida atenção.

TIR/VOL é só a divisão da TIR pela VOL, para dar um cheiro do retorno por unidade de risco e usar como comparativo entre carteiras, é quase um índice de Sharpe…

Resultado:

|

| Resultados. Clique para ampliar |

Comentários:

A diversificação ganhou. Embora outros podem ter diferentes conclusões. Por exemplo, podem olhar o retorno de IVVB11 e a TIR gerada e achar maravilhoso e que seja a solução de seus problemas, mas é isto é resultado passado de médio prazo. Eu fiz um corte em fevereiro desse ano para expurgar o efeito do Covid-19 no estudo e a TIR do IVVB11 estava no patamar das carteiras simuladas, mas com uma volatilidade bem superior às carteiras com 3 e 4 ativos por exemplo. Outro ponto que pode levar alguém a ir “contra” a ideia de diversificação é o resultado notável do IMAB5+, mas vale lembrar que de 2014 até hoje tivemos cortes expressivos nas taxas de juros e inflação em queda.

Entre todas as carteiras, as mais diversificadas (com 3 e 4 ativos), é a que apresenta retornos atraentes com menos volatilidade (tanto no corte em junho quanto no de fevereiro, e nas janelas móveis mostradas mais a frente – gráfico abaixo). Portanto, se for para escolher uma carteira de longo prazo, para não se preocupar em ficar fazendo stock picking e ter dor de cabeça em relação a isso, fica mais fácil notar que alocar em uma carteira diversificada com boas possibilidades de retorno e volatilidade reduzida ajuda a conservar o capital ao longo do tempo sem deixar a rentabilidade de lado.

Por fim, vale notar que o BOVA11, sozinho, apresenta a pior TIR de todos com uma volatilidade elevada, e que a carteira com 1/3 CADA apresenta uma TIR atraente e uma volatilidade inferior a qualquer um dos 3 ETFs que a compõem!

Notas e observações

Obs: O estudo está sujeito a algumas conclusões diferentes, porque podemos alterar muitas variáveis para trazer para a vida real. Por exemplo podemos nos perguntar: e se tivesse alocado um capital inicial relevante em vez de começar com zero? E se tivesse começado a alocar antes ou depois de 2014? O ponto (**) comenta melhor alguns desses problemas.

(*) A ideia de aportar percentuais diferentes, a depender da última performance do ETF, teve um resultado interessante, porém efeito desejado não foi tão notável nessa análise. A carteira que aporta mais no ETF que foi MELHOR no mês anterior conseguiu ser PIOR que a carteira trivial (1/2 CADA), MAS a carteira que aporta mais no ETF que foi PIOR no mês anterior conseguiu BATER a carteira trivial. Como dito antes, essa conclusão é interessante, mas a diferença pareceu ser bem pequena, talvez com um histórico maior ou usando índices menos correlacionados o resultado fique mais interessante. (Pode ser uma ideia para uma próxima simulação)

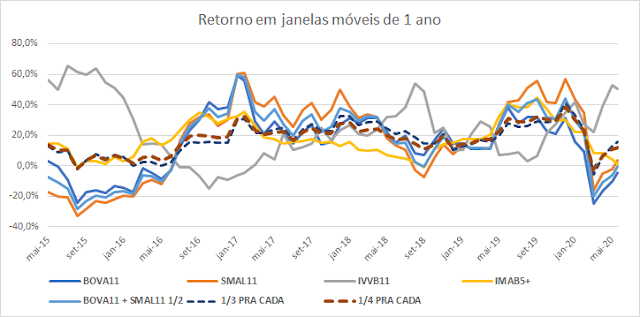

(**) Sobre o RET TOTAL, é uma análise um pouco à parte do estudo, mas que para mim é muito importante, uma vez que você consegue ver o ganho “puro” do investimento, sem considerar aportes que podem influenciar na ponderação dos retornos. O gráfico abaixo que mostra o retorno móvel de um ano de cada estratégia (tirei uma das que investem só em BOVA11 e SMAL11 pra não poluir tanto, uma vez que uma ficou muito próxima da outra).

É bem interessante olhar retornos em janelas móveis, uma vez que você consegue ver o retorno em várias datas de entrada e saída, que pode evidenciar se é de fato uma boa estratégia. Diferente de olhar gráfico com com apenas uma data de início, que influencia diretamente no resultado (e se eu tivesse entrado um ano antes ou um ano depois? Naturalmente o resultado pode ser bem diferente).

Autor: MP do https://

Quer escrever um guest post FIRE? Entre em contato