Existem algumas premissas básicas no mundo FIRE. Algumas importantes são:

- Não fazer stock picking: Investir via índices

- Poupar e investir uma boa porcentagem de sua renda (>30%)

- Não faça market timing. Comprar tudo de uma vez é melhor do que dollar cost averaging (DCA)

Vamos focar nesta última neste post. Estatisticamente sabemos que comprar e aportar tudo quando você tem o dinheiro rende maiores retornos, uma vez que o mercado “sempre” sobe no longo prazo. Mas o que poucos falam é o fator psicológico. Você vai aguentar comprar e ver cair 50% logo em seguida sem vender?

Sabemos ainda, que para termos lucro sempre devemos comprar barato e vender caro. Mas existe uma máxima no mercado, principalmente de traders que diz que nunca devemos “pegar a faca caindo“, ou seja, não comprar durante uma queda ou sequencia de quedas bruscas de mercado. Mas afinal, estas duas idéias não são contraditórias? Precisamos aqui diferenciar traders (curto prazo) de investidores FIRE de longo prazo. Investidor de longo prazo vê quedas como promoções; ou seja; a chance de comprar uma cesta de empresas por um preço menor do que pagaria normalmente.

Outros ainda recomendam para continuar comprando a mesma quantidade mesmo nas máximas históricas (DCA). Pode ser, mas será mesmo que não existe um jeito melhor?

Absolutamente ninguém tem bola de cristal

Você provavelmente já deve ter sentido isso na pele. Comprar durante uma queda brusca do mercado e ele continuar caindo? Ai você se questiona, por que comprei se podia ter esperado e comprado mais barato?. Acontece que o fundo de um ciclo de baixa vem e vai e você continuará esperando por que ninguém consegue prever onde ele se dará. Pode até tentar adivinhar mas é extremamente improvável obter sucesso com frequência.

No caso dos FIRE Buy and Holders como eu e provavelmente você, o que queremos na realidade é comprar sempre, porém comprar mais quando estiver mais barato e menos quando estiver mais caro, mas deixar de comprar, não.

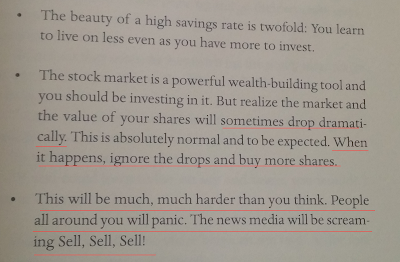

Acontece que isto é muito mais difícil de se fazer do que parece. Veja o que o JL Collins, no seu livro, que eu super recomendo a todos, The Simple Path to Wealth fala.

|

| Recorte do livro The Simple Path to Wealth, recomendação de leitura obrigatória do AA40 |

O pânico e as notícias ao seu redor vão fazer com que seja difícil, muito mais difícil do que você imagina não ficar tentado a vender e cair fora. A comprar mais então? Mais difícil ainda…. Porém logo adiante você se arrependerá e vai se perguntar mais uma vez: Puxa por que não comprei quando estava a 48 reais, agora já está 76. É ou não é?

A história do “não pegar a faca caindo” é geralmente papo de trader (por isso apenas 1% deles obtêm lucro no longo prazo?). Como já fui um trader (felizmente deixei de ser), sei bem do que se trata. Mas o investidor de longo prazo precisa sim pegar a faca caindo, mas com método e em ativos com altíssimas chances de recuperação (sim ETFs).

Um sistema para retirar os sentimentos do caminho

Eu já havia falado sobre o sistema que eu tinha criado para “pegar a faca caindo” neste post aqui, mas depois de eu ver que o MadFientist usa um sistema extremamente parecido com o que eu postei e sempre utilizei, resolvi criar este post para falar mais sobre o mesmo.

Para começar, vamos ver como o MadFientist elaborou a estratégia dele, como ele nos conta aqui

Eu sabia que tinha $ x em dinheiro que estaria disposto a aportar e tinha $ y em bonds que eu poderia vender (para comprar mais ações), por isso determinei o máximo que poderia adicionar ao meu portfólio de ações à medida que os preços das ações diminuíam e eu então dividi minhas contribuições.Configurei as oportunidades de compra em -15%, -20%, -25%, -30%, -35% e -40%. E, em vez de comprar menos ações com a queda do mercado, como fiz em 2007/2008, planejei aumentar minhas compras em cada estágio.Portanto, determinei um valor de $ x em que eu poderia investir $x em -15%, $1,5x em -20%, $2x em -25%, $3x em -30%, $3x em -35% e $ 3x em -40%.Se o mercado for parar abaixo de -40%, é quando começo a vender ainda mais títulos de renda fixa para comprar ações.A coisa boa desse plano é que estou feliz em qualquer lugar que o mercado estiver. Se os mercados não revisitarem as baixas de março [2020, na pandemia], pelo menos aportarei uma grande parte do meu dinheiro e me beneficiarei da recuperação.Se as ações fizerem novas mínimos e eu acabar aplicando todo meu dinheiro e vendendo mais RF, ainda terei uma alocação apropriada para minha tolerância a riscos e estarei em uma posição ainda melhor para tirar proveito da recuperação que ocorrerá. – Madfientist

Depois desta explicação não sei se posso adicionar algo mais, mas é exatamente o que eu sempre fiz na minha carteira indexada.

Apesar de comprar todo mês na alocação definida entre RF e RV, conforme os mercados estão chegando próximos das máximas, deixo uma quantidade maior do salário no fundo de oportunidades (renda fixa de curta duração) aguardando um possível recuo do mercado. Utilizando um método, o market timing que geralmente é só baseado em sentimentos, fica menos danoso ao investidor de longo prazo.

Quando este recuo chegar, o plano é aportar mais conforme o mercado for caindo mais. Ao contrário do MadFientist, eu geralmente inicio os aportes um pouco antes dos 15% já que não é tão comum quedas de 15% nos EUA e pode demorar um pouco para acontecer, já 5%, 8% são mais comuns. Aportes no Brasil pode ser um pouco mais espaçado pela maior volatilidade.

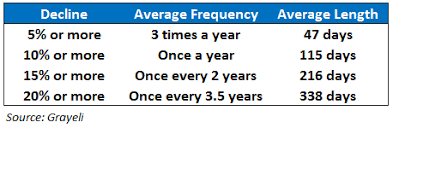

Dificilmente chegaremos a -40% em um crash. A frequência com que quedas de mais de 50% ocorrem na história da bolsa americana é muito baixa. Portanto, você quem ajusta a amplitude dos aportes e a frequência percentual conforme seu gosto. Caso caia mais de 40%, sua alocação em renda fixa ficará tão alta que, embora não tendo mais dinheiro para novos aportes, poderá usar o recurso do rebalanceamento para colocar mais dinheiro em renda variável potencializando ainda mais o retorno quando o mercado voltar a subir.

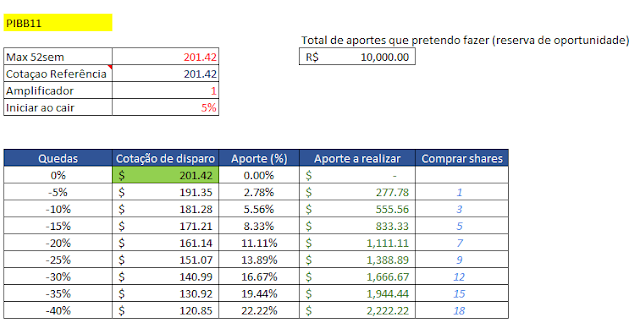

Acima mostro o exemplo que fiz para um plano de aportes novamente no nosso exemplo, o PIBB11, mas que você pode aplicar a qualquer ativo, basta atualizar a cotação de referência e o valor a aportar. A cotação de referência é o preço que você quer usar como ponto de partida. Muitos, como eu, usam a máxima de 52 semanas (ou histórica se for o caso), outros gostam de usar análise gráfica e este pode ser o preço do último topo gráfico, outros usam a máxima histórica. Fica a seu critério escolher o que preferir.

A metodologia aciona quando atinge o primeiro nível de quedas (5% no exemplo) e ela reseta ou zera quando temos novas máximas ou novos preços acima da cotação de referência, e é também quando temos que atualizar a planilha com os dados do próximo gatilho.

Se quer investir em múltiplos ativos, basta duplicar a planilha de trabalho e colocar o valor a aportar e atualizar a cotação deste segundo ativo. A planilha está para download aqui. Automatizando via importação no Google Sheets fica melhor ainda.

Aporte mínimo

Da mesma forma o mercado fará máximas históricas ou de 52 semanas com frequência (esperamos). Seguindo a mesma lógica acima, devemos continuar comprando, porém menos e não deixar as emoções e o psicológico ditar os valores.

Para isso temos que definir um aporte mensal mínimo para quando o mercado estiver nas máximas. Exemplo: Se o mercado ficar entre -5% e novas máximas e supondo que você tem 1.000 para aportar todo mês em RV, define-se um aporte base de 300 (só exemplo, escolha seu número), você colocará os outros 700 em renda fixa e/ou reserva de oportunidades, assim, em uma queda definida na planilha acima, este será seu capital para “comprar mais conforme for caindo”.

Não esqueça de atualizar a planilha com a nova máxima histórica ou de 52 semanas.

Ordens de Compra e Conclusão

Para eliminar ainda mais as emoções ao investir e esperamos que você também tenha coisa melhor a fazer do que ficar na frente do Home Broker o dia todo, coloque ordens de compra limitada nos níveis de queda determinados pela planilha e deixe tudo automatizado. Se não tiver o dinheiro disponível sem ter que fazer uma operação de venda de renda fixa do fundo de oportunidades por exemplo, coloque alertas por email nas cotações de disparo. Alertas que hoje em dia estão disponível em qualquer HB ou aplicativo do gênero.

Como o preço pode subir muito acima do seu preço de referência, é recomendável revisar a planilha e as ordens agendadas de tempos em tempos. As vezes o mercado subiu muito e você quer rever os seus níveis de compra. Procure não rever se os preços caírem muito pois isto poderá fazer você voltar ao velho vício de querer esperar a “faca cair até o chão” (de novo, você não sabe onde é o chão) para comprar e não seguir o plano predeterminado, fazendo com que novamente as emoções ditem os seus investimentos. Só lembrando que isto só para as posições CORE do seu portfólio, para as satélites faça um plano separado.

Portanto é isso caros leitores, assim como MadFientist, procure comprar mais na baixa e menos na alta, invertendo as emoções do jogo, desta forma você ficará menos ansioso e até gostará de ver seus BONS ativos ficando mais barato, pois assim você compra mais por menos, como toda boa promoção. E se os ativos forem realmente bons sabemos que no longo prazo eles subirão, é só questão de tempo.

Lembrando novamente que isto não deixa de ser market timing e estatisticamente não é o método que dá o melhor retorno no longo prazo, nem o recomendado pela comunidade FIRE. A estatística manda investir tudo na alocação no momento que receber, mas psicologicamente isto pode ser um desastre.

E você caro leitor, gostou da estratégia? Tem uma melhor? Comente abaixo. Esta é a mesma planilha que uso para comprar ITOT e estarei publicando no Instagram para quem quiser seguir. Baixe nossa planilha original abaixo ou a melhorada do colega Maguines

Adaptou e melhorou nossa planilha? Nos envie o arquivo que colocamos para download para todo mundo.

PLANILHAS PARA DOWNLOAD:

Como pedido no texto, alguns brilhantes leitores aprimoraram a planilha ou criaram as suas com base na ideia acima e disponibilizaram o link para cópia. Abaixo algumas:

MAGUINES: Google Sheets Pegar a faca caindo (Clique File>Make a copy para usar)