(Publicado em 23/10/2020)

Prezados, nos chegou mais um estudo de caso. Quem nos escreve hoje é o W.A. Vamos a ele:

Prezado AA40,Meu nome é W.A. e eu ficaria muito agradecido se você fizesse um estudo de caso com a minha situação. Se puder preservar anônimo a minha identificação, te agradeço.

Sou advogado e atualmente ganho entre R$ 6.000,00 e R$ 8.000,00 por mês. Vivo com minha esposa, que também trabalha e se sustenta por conta própria. Mantemos nossas finanças separadas, dividindo apenas as contas relativas ao que é de uso comum.Minha taxa de poupança mensal hoje varia entre 35% e 45%, ou seja, consigo investir aproximadamente R$ 3.000,00 todo mês. Em relação às dívidas, tenho um financiamento imobiliário (apto onde moro) que gera uma prestação de R$ 1.000,00, a qual é dividida com minha companheira. Falta pagar cerca de R$ 90.000,00 desse apartamento, o que poderá ser feito em até 250 meses. Contudo, a estratégia que adoto junto com minha esposa é de fazermos alguns aportes anuais de modo a amortizar parcelas diretamente no principal, evitando assim o pagamento dos juros.Quanto aos investimentos, minha carteira está atualmente dividida da seguinte forma:Reserva de emergência (poupança): R$ 16.000,00Tesouro Direito (SELIC e IPCA): R$ 12.041,97Fundos de Investimento Imobiliário: R$ 10.663,69Ações: R$ 16.841,66Stocks (EUA): R$ 13.809,53REITS (EUA): R$ 3.083,18Total: R$ 72.440,03Essa carteira foi construída nos últimos 3 anos, sendo que o meu salário mensal cresceu bastante de lá para cá, o que elevou o valor dos aportes.Tenho um objetivo anual, apenas para tentar manter as coisas divertidas, de a cada ano dobrar o valor de dividendos recebidos (entre Ações e FII). No ano de 2018, recebi um total anual de R$ 246,75 entre rendimentos de FII e dividendos de ações. Já nesse ano de 2019, o valor superará os R$ 600,00. É claro que a cada ano ficará mais difícil dobrar o valor, mas é um desafio divertido e estou vendo até onde será possível chegar. Todos os rendimentos e dividendos são diretamente reinvestidos na carteira.Agora quanto ao questionamento do título: imaginei trilhar uma “rota 20/30”, ou seja, pensar em um plano para aposentadoria em 10 anos, contados a partir de 2020 e encerrando em 2030. Atualmente tenho 27 anos, então em 2030 estaria com 38 anos. Será que é possível? Minha meta é poder viver em várias diferentes cidades, no Brasil e no exterior. Tenho passaporte europeu, então poderia facilmente viver em qualquer lugar dentro da zona do euro. Até por isso decidi em 2018 começar a aportar um pouco no mercado americano.Você acha que é viável o plano de me tornar FIRE em 2030? Ou mesmo em 2032, para me aposentar com 40 como você! heheheMuito obrigado pela atenção e parabéns pelo trabalho no blog.Um abraço – WA (Novembro 2019)

Um recado do AA40

Primeiramente queria avisar aos leitores e aos que nos escrevem que temos cerca de 90 estudos de casos na fila. Muitos são mais do mesmo outros são bem interessantes. Não temos a menor condição de tempo e disponibilidade para analisar todos e publicar. Veja que este está na fila há quase 1 ano.

Procuramos sempre responder os e-mail enviados, mas conforme o blog cresce está ficando cada dia mais difícil. Por isso mesmo disponibilizamos o simulador e o termômetro FIRE no menu “ferramentas”, para que vocês mesmos consigam brincar com os seus números.

Além disso, temos inúmeros estudos de caso já publicados e tenho certeza que um ou mais deles se parece com o a realidade que você vive, embora os números sejam diferentes, a velha máxima é a mesma: Gaste menos do que você ganha e invista o resto, repita e tenha MUITA paciência que quando você verá, terá um belo patrimônio acumulado. Sobre em que investir, a internet está cheia de gurus e também pessoas sérias com ótimo conteúdo, além de inúmeros livros e fontes de estudo que listamos no “Outros” ai acima.

Vamos manter os estudos que publicarmos um pouco mais enxutos e deixaremos os leitores comentarem (ou se algum educador financeiro quiser me ajudar a escrevê-los, entre em contato), pois isto agrega muito mais valor. Estou também pensando em abrir um fórum FIRE aqui no blog em breve (opinem sobre isto nos comentários, por favor; qual plataforma gratuita é bom para isto? ) e também qualquer dúvida ou pergunta estamos disponíveis no DM do Instagram. Até hoje, lá, ninguém ficou sem resposta.

Voltando ao estudo…

W.A. Obrigado pelo e-mail e parabéns por ter uma taxa de poupança alta e já investir pensando em um futuro financeiro mais tranquilo. Vamos lá. Arredondaremos e faremos a média dos seus números para facilitar os cálculos. Considerando que poupa 40% do seu salário de R$ 7.500, consome hoje 60% deste para viver, ou seja, R$ 4.500 .

Puxando a regra dos 4% que, apesar das críticas, ainda é nossa ferramenta básica de planejamento financeiro de longo prazo (se for mais conservador considere usar 3% ou 3,5%), temos que precisará de um patrimônio líquido investido na casa de R$ 1.350.00,00.

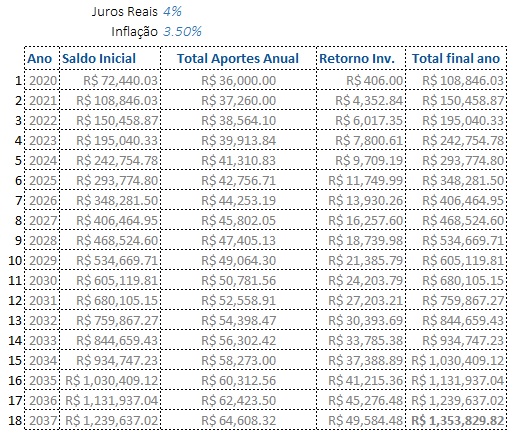

Vamos jogar isso na nossa planilha de projeção anual e ver quanto tempo precisaria para atingir tal montante. Consideremos aqui que você conseguirá apenas 4% de juros reais, o que não é tão difícil investindo em FIIs e renda variável no Brasil e no exterior. Assumimos também que terá apenas reajustes salariais com base na inflação, o que sabemos é extremamente conservador, pois geralmente os aumentos e promoções são bem mais generosos a medida em que progredimos na carreira. Temos então:

Como visto, investindo apenas 3 mil reais mensais não é o suficiente para atingir sua meta em 10 anos; serão 18 anos para conseguir isso, mantidas as condições atuais.

É impossível conseguir em 10 anos? Não, mas para tal é preciso fazer algum esforço a mais, seja arriscando mais para conseguir juros reais maiores ou investir mais todo mês. Juros compostos precisam de tempo para trabalhar e 10 anos, em uma jornada FIRE, é médio prazo ainda. Acima de 20 anos é o ideal.

Para atingir este valor em 10 anos você precisaria investir R$ 7.400 mensais obtendo o rendimento de 4%aa real. Ou mantendo o investimento mensal de R$ 3.000, você precisaria conseguir um juro real consistente de 19%aa, o que, sendo realista, é impossível.

Não quero desanimar ninguém, mas os números são frios e nem sempre nos dão a resposta que esperamos. É preciso, neste seu caso caso, utilizar uma combinação de todos os elementos. Ganhar mais e investir mais, cortar custos, investir melhor e aumentar o prazo do objetivo.

Começar o mais cedo possível é crucial para um plano de independência financeira aos 40 anos como podemos ver e esta é a principal lição deste estudo de caso.

Agora é com você caro leitor. Como você ajudaria nosso amigo W.A. a atingir a meta? Dicas, mudanças e sugestões são sempre bem vindas.