Prezados leitores. Hoje vamos a um estudo de caso daqueles bem longos e diferentes. Tínhamos falado que não faríamos mais casos de milionários, mas, para ser justo, vamos selecionar alguns, pois são a grande maioria dos 90+ que temos na fila. Por algum motivo, os mais “humildes” quase não enviam e-mails, mas temos alguns estudos aqui, aqui e este outro aqui. Se você já é um milionário, continue lendo, se não for ainda, recomendo começar por estes ai acima e depois ler este. Este estudo chamou a atenção pelos detalhes do caso e a organização financeira do sujeito, o que é muito importante para o sucesso além de exemplo de onde um milionário investe hoje em dia. Ah, temos uma novidade hoje, um convidado super especial quem elaborou este estudo de caso para o AA40:

Vamos a ele:

O email

Olá!

Primeiramente, parabéns pelo blog AA40 e pela mentalidade FIRE. Embora eu seja um iniciante nas pesquisas do mundo FIRE, as leituras do blog já me ajudaram muito.

Vamos lá ao meu estudo de caso que acredito ser um pouco “diferente”. Pretendo viver um período “pré fire” com uma TSR de 2,5% e reinvestindo o restante até que eu reorganize minha vida e siga meu projeto “fire” adiante. (Explico ao final)

Embora eu explicite detalhadamente meus investimentos, adianto que é apenas para facilitar o estudo, pois sei que não é a intenção dos “estudos de caso” aprofundar nos investimentos propriamente dito, nem é minha intenção. A grande questão e dúvida do meu estudo de caso deixei ao final.

Quem sou eu

Me chamo ***** (podem me chamar de Skull), 32 anos, casado, sem filhos (esposa grávida), formado em Direito por uma Universidade pública, com duas pós graduações, mas atualmente servidor público estadual (atualmente licenciado sem remuneração), mas com remuneração média de 5k líquidos caso volte ao cargo (acabei me licenciando quando estava recebendo uns 7k líquidos pois estava cedido a um outro órgão público).

Sempre fui um poupador, desde pequeno, mas há pouco mais de um ano que iniciei a vida de investidor. Nunca quis viver a vida trabalhando para me aposentar pelo INSS, mas ao final da faculdade (em 2011), ainda solteiro, já estava aprovado em concurso público que pagava uns 3.5k na época eu optei por essa “segurança”.

O motivo atual da minha licença sem remuneração é (ou era) alcançar voos maiores, um cargo melhor, visto que já estava “batendo na trave” em concursos maiores (com salários acima de 15k) e o trabalho prejudicava muito meus estudos. Com a pandemia e as voltas que a vida nos dá, os concursos ficaram todos para 2021 e minha situação de vida mudou, conforme explicarei nas linhas seguintes.

Ano passado (2019) perdi meu pai, aos 65 anos de idade, vítima de um câncer de pâncreas devastador que o levou 3 meses após o diagnóstico. Meu velho era meu melhor amigo, fiz o possível e o impossível para ajudá-lo (graças a Deus estava licenciado do trabalho e consegui passar os últimos meses com ele), mas essa doença maldita venceu.

Meses antes de falecer eu o havia ajudado a vender uma grande área rural da família, cujo valor total foi de +-20mi, sendo que a parte que cabia ao meu pai era de +- 5 milhões, valor que acabou ficando para nós (mãe, eu e irmã), além de outros bens imóveis e veículo. Passado todo aquele desgastante processo de inventário/impostos/honorários, meu pensamento de ter uma vida mais tranquila e com mais tempo para minha família aumentou ainda mais. Decidi, então, que deveria acelerar meu projeto FIRE.

Aprofundei meus estudos sobre investimentos, assinei algumas canas de análise, pesquisei bastante e “remontei” minha carteira de investimentos (que já possuía), mas agora mais robusta e diversificada.

Nossos custos

Meu projeto FIRE envolve minha esposa, empresária, com remuneração média de 7/8k líquidos (pré pandemia – que devastou a quantidade de clientes pela metade, mas acreditamos em uma retomada em 2021).

Vivemos em uma cidade de médio porte (+- 350 mil habitantes), uma das mais promissoras do Estado, com excelente qualidade de vida e localizada a 100km da Capital do Estado (Curitiba), e que demanda um baixo custo de vida. Comer bem por aqui é barato, bem como viver/morar.

Nosso único hobby é viajar (o que costumávamos fazer anualmente – sempre uma ou duas viagens pelo Brasil e uma pra fora do País durante o ano). Nossa meta de vida basicamente é essa: Fazer uma viagem ao exterior por ano e uma ou duas menores pelo Brasil.

Nosso custo de vida deve girar em torno de 3k por mês, assim divididos:

Internet 🡪 109,90

Condomínio 🡪 150,00 (Moro em um condomínio fechado, novo, com segurança, parquinho, duas garagens e pago somente 150 reais (com água);

Energia elétrica 🡪 250,00

Gasolina 🡪 R$ 300,00

Mercado 🡪 R$ 1.000,00

Lazer/vestuário/alimentação/extras 🡪 R$ 1.200,00

Nosso patrimônio (out “vida fire”*)

Casa própria 🡪 Compramos um sobrado em 2015 (casamos em 2016), novo, de 3 quartos, uma suíte, quitado, de tamanho médio (90m²), suficiente para nós atualmente, em um condomínio fechado, com móveis planejados, decorado e planejado como queríamos na época, avaliado atualmente em uns 450 mil reais.

Carro 🡪 Temos um carro popular 2014, que supre nossas necessidades (embora talvez ano que vem precise trocar pela vinda do baby – me segurarei ao máximo para isso), com valor de mercado de 32 mil reais.

Apartamento na capital 🡪 Tenho 50% de um apartamento, comprado novo em 2019, junto com minha irmã, atualmente decorado, com tudo de mais novo e moderno, em um região extremamente valorizada, anexo a um dos melhores hotéis da capital, com serviço diferenciado, local onde minha mãe atualmente reside e, por esta razão, não o considero para fins de investimento/cálculo fire (não neste momento). Apartamento de 90m², com valor de mercado provável de uns 650 mil reais. Minha parte, portanto, uns 325 mil reais.

Casa no interior 🡪 Tenho 25% (outros 25 de minha irmã e 50 da minha mãe) da casa que meu pai deixou, no interior, de 300m², com piscina e toda mobiliada. Minha mãe usa, por enquanto, esporadicamente, mas está em estudo uma provável venda ou locação. Já tivemos proposta de compra de 650/700 mil reais, mas não finalizamos. Considero minha parte no imóvel, por ora, no valor de +- 160.000,00

- Nenhum dos bens acima são considerados, por ora, para os cálculos fire.

Nossos investimentos (os realmente importantes para o cálculo fire)

Minha carteira encontra-se com grande exposição a Brasil, mas tenho ciência da necessidade de maior exposição a moeda forte, e estou caminhando para investir no exterior, conforme as circunstâncias forem me permitindo.

Como minha vida mudou completamente no final de 2019 com a perda do meu pai, e finalizamos os trâmites de transferência de valores em dinheiro nos meses de Abril/Maio (bem no meio daqueles inúmeros circuit brakers) em que não sabíamos se o mundo acabaria, minha carteira foi basicamente “remodelada” naqueles dias, com grande parte de ações compradas em Março/Abril/Maio.

Tento manter como base minha alocação em 50% renda fixa, e 50% renda variável, com pequenas variações momentâneas (5%) a depender das oportunidades .

Composição atual:

Renda fixa:

- R$ 300.000,00 a 105% do CDI com liquidez diária (Deixo esse dinheiro “praticamente parado” como proteção, reserva de emergência da emergência, grandes oportunidades, ou necessidade de mudança drástica de vida (caso realmente não volte ao meu cargo público e decida empreender ou advogar ou continuar estudando sem trabalhar).

- R$ 207.850,00 em CDB´s pré de bancos médios – (BMG na maioria com taxas de 7,5 a 7,85%), LCA, CRA´s (BRF e JSL) a IPCA+6,09/ IPCA+4,45, Debentures incentivadas da petro a ipca +3,90%;

- R$ 167.00,00 em Tesouro direto IPCA+3,9 c/ juros semestrais (Vencimento em 2055);

- R$ 35.000,00 em Tesouro IPCA+4,7 (Vencimento em 2045)

- R$ 30.000,00 em Tesouro Selic

- R$ 36.000,00 em Conta poupança (calculei custo de vida de 3k mês e deixei um ano de custo de vida pago, para me preocupar somente em reinvestir dividendos durante um ano, desconsiderando qualquer lucro da empresa também, como margem de segurança). É de onde começarei a fazer retiradas para custear gastos fixos pelo prazo de um ano.

- Renda fixa (total): 775.850,00

Renda variável:

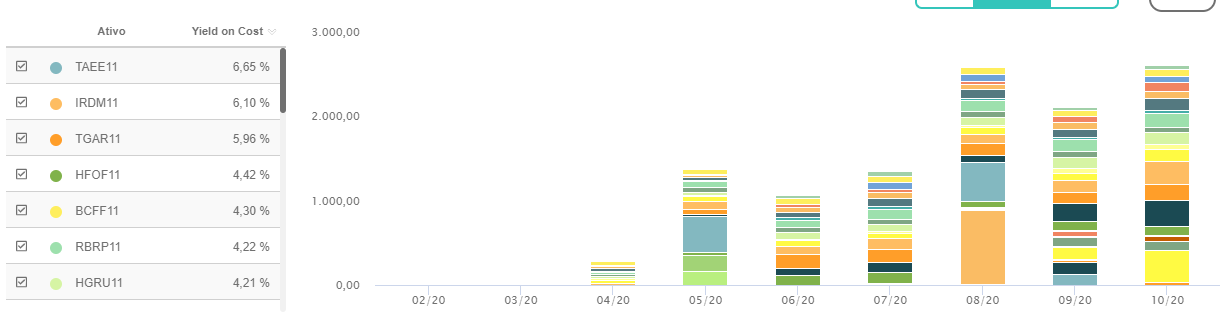

- Fundos imobiliários – R$ 464.400,00

🡪 Tenho uma carteira bem diversificada entre 18 fiis (HGLG, KNRI, FIIB, IRDM, HFOF, VISC, XPML, TGAR, VRTA, HSML, HGRU, MALL, MXRF, HCTR, RBRP, VILG, BCFF, MCCI), divididos em diversos setores, e todos comprados no meio da pandemia (março/abril/maio), com um yeld on coast atual de 0,75%;

- Ações – R$ 304.800,00

🡪Carteira focada em empresas sólidas, boas pagadoras de dividendos, com baixo preço médio na maioria (todas também adquiridas entre Março/abril/maio).

🡪Composição atual: Itausa, Bradesco, BB Seguridade, Energias do Brasil, Taesa, Vivo, Wizs, Sanepar, Petrobrás, Odontoprev, Mahle Metal Leve, Hypera Farma, Grendene, Fleury, Ambev;

- Fundos de investimentos

- Kinea Chronos (Multimercado) – R$ 10.673,00

- Dahlia Total return (Multimercado) – R$ 6.219,50

- Giant Zarathustra (Quanti) – R$ 18.895,00

- Alaska Black Institucional – R$ 9.865,00

- Wellington Ventura Dollar – R$57.044,00

- Hashdex criptoativos – R$10.756,50

- A ideia dos fundos é porque alguns são fundos que eu carrego desde 2017 e mantive, tendo adicionado recentemente Wellington ventura dólar (para me expor de forma mais fácil e ativa a uma moeda forte até ter tempo de estudar investir diretamente – que farei via ETF) e uma pequena exposição em cripto via fundo também.

- Investimentos da patroa

A esposa ainda tem 10 mil em um CDI do Banco Inter com Liquidez diária e 5 mil em um fundo de ações da Real Investor, também pelo Banco Inter, que não conto para o cálculo fire e deixo pra alguma emergência particular dela.

- Investimentos do futuro herdeiro

- Também temos um fundo de previdência privada (Superprev da XP – Feito pela Luciana Seabra) no valor de R$ 10.000,00 reais que não conto para o “projeto fire” pois é direcionado para o futuro do pequeno que está por vir.

Resumo dos investimentos/capital para cálculo “fire”

| Renda fixa | R$ 740.500,00 |

| Fundos imobiliários | R$ 469.400,00 |

| Ações | R$ 304.871,00 |

| Fundos de investimento | R$ 114.455,53 |

| Total investido (arrendondado) pará calculo fire | R$ 1.630,000 + 36.000* |

Média atual de dividendos/proventos: R$ 2.600,00

Proventos recebidos em 2020 (Abril a Outubro): R$ 11.406,00

Demonstração dos proventos crescentes

Ideia “fire”/dúvida cruel

Enfim…ante todo o exposto, segue minha ideia e dúvidas:

Considerando meu patrimônio líquido atual (R$ 1.630.000,00 + 36k), tenho a seguinte ideia:

- Utilizar os 36 mil reais da poupança durante um ano (3k/mês) para meus custos normais de vida, até que eu reorganize se irei voltar ao meu cargo (meu prazo para decidir é 06/21), se avançarei em outro concurso, se advogarei, se irei empreender ou, ainda, se assumiria a administração da empresa da esposa pra ela se dedicar a vida de mãe (pouco indeciso?);

- Utilizando este valor (36k) para as despesas gerais por um ano, tenho tranquilidade pra reinvestir todos os dividendos/proventos da carteira considerando o montante de 1.630.000,00 atualmente investidos, pelo período de mais um ano, sem me preocupar com qualquer tipo de resgate (ou seja, até Outubro de 2021);

- Após este período, consideraria, a partir de Outubro de 2021, começar uma vida “pré fire”, utilizando uma TSR de 2,5% – Calculando sobre o montante de 1.630,000 (que, provavelmente será maior após um ano reinvestindo os dividendos), me geraria uma renda mensal de R$ 3.395,00 (Calculando sobre um possível capital de 1.700.000 – seria uma renda mensal de 3.500).

- Para manter uma margem de segurança, não estou contando com nenhum lucro na empresa, até que entendamos como será este pós pandemia, sem desconsiderar a possibilidade dos lucros da empresa serem investidos ou, ainda, utilizados pra gastos extras (como lazer e filho bebê);

- Objetivo é que a carteira renda, em média, no mínimo, 0,5% ao mês, ou 6% ao ano, e que a TSR siga em 2,5% até que eu seja aprovado em um novo concurso, volte ao de origem, ou decida empreender/advogar ou nos dediquemos somente à empresa.

Assim, ante todo o explanado, a dúvida final é:

- É possível viver essa vida “pré fire” considerando uma TSR de 2,5% sobre o montante atual de R$ 1.630,000 investidos hoje (+ Os proventos de um ano reinvestidos) mas com retirada programada para só daqui um ano?

- Se sim, em quanto tempo, desta forma, vivendo essa vida “pré fire” e sem fazer novos aportes eu conseguiria chegar ao “meio do caminho fire” considerando uma renda de 5k e uma TSR de uns 3%? Seria possível?

- Meu objetivo intermediário seria os 5k/mês considerando uma TSR conservadora de 3% e, aos 40 ou 50 (a depender do que a vida nos reserva em termos profissionais), chegar aos 3MM e ter uma renda passiva de 10k.

É uma conta meio louca, mas espero que tenha ficado claro. Estou a disposição para eventuais esclarecimentos.

Um grande abraço!

Skull87

Comentários

Muito bem. Ai está o detalhado caso do Skull para analisarmos. Se todos enviassem todas essas informações ficara mais fácil fazer estudos de caso. Parabéns Skull pela organização dos seus dados, impressionante. Mas como falamos acima, quem vai analisar ele é um convidado especial, o DIL do ótimo blog Dinheiro Investimento e Lazer, que recomendo vocês acompanharem.

O DIL se prontificou a nos ajudar a escrever alguns estudos de caso que temos acumulados e publicarmos juntos nos dois blogs concomitantemente. Além disso ele pretende fazer um vídeo comentando o caso e respondendo possíveis perguntas que vocês farão abaixo. Vamos a análise no DIL então:

DIL:

Olá Skull, primeiro lugar queria parabenizar por estar focado em atingir a independência financeira.

A Independência financeira e aposentaria antecipada depende de três fatores: quanto à pessoa ganha; quando à pessoa poupa (taxa de poupança); rentabilidade da carteira de investimento.

As pessoas que querem atingir a independência financeira muito cedo os dois primeiros fatores (quanto a pessoa ganha e taxa de poupança) acabam tendo uma importância maior já que os juros compostos tem menos anos para atuar.

O Skull foi muito estratégico ainda não faculdade foi estudando e passou num concurso publico que lhe garantiu desde muito novo um salario interessante (3,5k).

Agora, vai parar um ano para estudar para outro concurso publico tentar um salário mais alto de 15k já que está quase passando (batendo na trave), isso só é possível porque ele tem uma reserva de emergência de 12 meses, esta é uma das vantagens de ter uma reserva de emergência grande de 1 ano.

Caso passe no concurso público terá uma situação financeira ainda mais confortável, seus aportes aumentaram muito e seu patrimônio também o que lhe gera muito mais renda passiva.

O Skull também perdeu o pai o ano passado, a independência financeira uma das grandes vantagens e termos mais tempo para passar com as pessoas que gostamos e termos mais tempo para fazer as coisas que gostamos.

Como o Skull já tinha um patrimônio grande preocupou-se em aprender mais sobre investimentos, e montei uma carteira de investimentos robusta e diversificada para ter uma boa segurança em termos de portfolio, mas também uma rentabilidade interessante no longo prazo.

A esposa dele é empresária e também tem uma boa remuneração ganhava antes da pandemia 7 a 8k, espera que este rendimento volte depois da pandemia.

Ele vive numa cidade de porte médio de 350 mil habitantes, perto de Curitiba, tem custo de vida baixa e gostam de viajar. Gostam de viajar uma vez por ano para exterior e duas vezes por ano para o Brasil.

Também adoro viajar para conhecer outras culturas outros lugares, ajuda muito a mente.

O custo de vida deles dois esta em 3k. Tem uma casa própria e o carro deles,é popular de 2014.

Também gosto de ter carro popular, atende as minhas necessidades, fica mais barato de despesas de combustível, manutenção, imposto e com a diversa invisto para ter mais renda passiva. Ajuda muito a que quer atingir a FIRE ter um carro popular ou até nem ter carro, dependo do lugar e da situação.

De ressaltar considerando um salario de 5k liquido do skull para um custo de vida de 3k, isso dá uma taxa de popança de 40% do salário liquido. Se considerar o salário liquido 5k do Skull mais salário liquido da esposa de 7k para um custo de vida de 3k isso dá uma taxa de poupança de 75%.

Realmente incríveis tanto a taxa de poupança só do skull 40% como a taxa de poupança do casal 75%, esse é um dos grandes segredos para aposentar bem cedo.

Considerações :

O Skull ainda tem percentagem em outras casas com a família mas que não entram nas contas do patrimônio.

A Carteira do Skull esta muito exposta no Brasil, mas com o tempo quer diversificar mais no exterior (nomeadamente os Estados Unidos), para ter uma diversificação maior cambial (em dólar) e territorial (nos Estados Unidos).

Sua carteira foi remodelada em Março/Abril/Maio de 2020 devido a quantidade de dinheiro que recebeu da Herança do seu Pai. Foi uma ótima altura para comprar renda variável já que as ações e os fundos imobiliários estavam muito baratos, garantindo assim um excelente Yield on cost, para o futuro mais renda passiva.

O Skull tem um perfil moderado pretende ter em carteira 50% de Renda Fixa e 50% de Renda Variável.

A parte de renda fixa tem uma parte para reserva de emergência e outra também com liquidez diária para reserva de oportunidade, tudo isto pós-fixado.

Na outra parte da renda fixa tem o objetivo de ter mais rentabilidade esta em prefixados e Ligados ao IPCA. Também tem alguma renda fixa sem garantia do FGC (fundo garantidor de crédito) Debêntures e CRA com objetivo ter uma rentabilidade maior.

Já na parte da renda variável tem 18 fundos imobiliários com objetivo de gerar renda mensal vinda dos proventos ele tem um Yield on Cost (0,75% ao mês) excelente Yield on Cost.

Tem mais 16 ações de empresas sólidas, boas pagadoras de dividendos e compradas a excelentes preços no meses de Março/Abril/Maior que vão ter um excelente Yield on Cost no Futuro e também uma possível boa valorização.

Além disso, ainda tem fundos de investimento alguns que começou desde 2017, um deles é ligado para começar a investir em dólar, também tem uma parte bem pequena em criptomoedas na carteira.

A sua esposa também tem uma pequena parte em investimentos próprios como, por exemplo, o Fundo Real Investor.

Além disso, também fazem investimento para futuro filho.

Como alguns investimentos pagam imposto de renda na sua carteira (nomeadamente a renda fixa de 15% e fundos de investimento) e outros não (nomeadamente os dividendos das ações e os proventos dos fundos imobiliários e a venda de ações até 20 mil por mês).

Fiz duas simulações uma sem imposto de renda (considerando que você vai usar os proventos dos fundos imobiliários e das ações, principalmente) e outra simulação mais conservadora com 15% de imposto de renda. (O arquivo da simulação você pode baixar aqui)

Na primeira simulação, você já teria uma renda passiva de 3.395 reais por mês mais do que os 3000 reais necessários para o seu custo de vida então com a TSR de 2,5% você já estaria na Independência financeira.

Atingiria em principio uma renda passiva de 5 mil por mês daqui a 8 anos quando fizer 40 anos, com uma TSR de 3%

Daqui a 22 anos aos 54 anos atingirá os 3 milhões.

Daqui a 32 anos aos 64 anos, com uma TSR de 3% atingirá uma renda passiva de 10 mil reais por mês.

Só uma curiosidade de viver até aos 85 anos terá um patrimônio de mais de 7 milhões, se viver até aos 90 anos de mais de 8 milhões e se viver até aos 100 anos de mais de 10 milhões.

Estes valores já são reais já que foi considerado a rentabilidade acima da inflação.

Na segunda simulação você ainda não estaria na independência financeira teria uma renda de 2886 reais por mês abaixo dos 3000 do custo de vida, essa situação só seria alcançada daqui a 3 anos aos 35 anos.

Atingiria em principio uma renda passiva de 5 mil por mês daqui a 13 anos quando fizer 45 anos, com uma TSR de 3%

Daqui a 22 anos aos 54 anos atingirá os 3 milhões.

Daqui a 38 anos aos 70 anos, com uma TSR de 3% atingirá uma renda passiva de 10 mil reais por mês.

(O arquivo da simulação você pode baixar aqui)

Considerações Finais:

Aqui esta um caso de uma pessoa que fez tudo certo, logo no inicio da sua carreira preocupou em aumentar a renda, via ter passado num concurso publico e ter ficado com um bom salário e agora esta tentando aumentar de novo via passar num concurso publico ainda melhor que proporcionará uma independência financeira com ainda mais dinheiro.

Tem uma taxa de poupança gigante, ele sozinho de 40% e com a sua esposa a taxa de poupança chega a incríveis 75%. Quanto maior a taxa de poupança mais rápido se chega na independência financeira. Isto foi conseguido graças a não ter uma casa muito grande e ter um carro comum e usado, além de ter poucos lazeres caros e fazer poucas compras.

O terceiro ponto, que tem uma carteira equilibrada diversificada, com foco em geração de renda passiva numa boa parte também uma coisa que ajudou e ter investido muito em Março/Abril/Maio, que preço das ações e fundos imobiliários estavam muito baratos o que vai aumentar muito a renda passiva e ter um bom Yield on Cost.

Ele está no caminho certo para atingir os seus objetivos, podemos dar os parabéns a um novo FIRE, ainda por isso uma FIRE crescente de patrimônio e de renda passiva ao longo do tempo.

OK. Muito obrigado DIL, agradeço muito pela disponibilidade e por se prontificar em ajudar com os estudos de caso. Ficou ótima sua análise.

Agora é com você leitor. Quais perguntas, dúvidas e comentários você tem para nós e nosso amigo Skull? Skull, se ficou alguma dúvida, fique a vontade para perguntar e comentar. Quando tivermos o vídeo do DIL sobre o caso adicionaremos aqui.

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicadosIsenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.