Dando continuidade ao nosso acompanhamento anual da Taxa Segura de Retirada (TSR) para o Brasil, atualizamos nossa estudo com os dados reais do último ano-2020. Antes de prosseguir, se você não acompanha nossa série, recomendamos ler todos os detalhes do estudo, comentários, explicações, clicando aqui para entender do que falaremos a seguir. Neste post serei mais conciso e considerarei que você já venha acompanhando a nossa série.

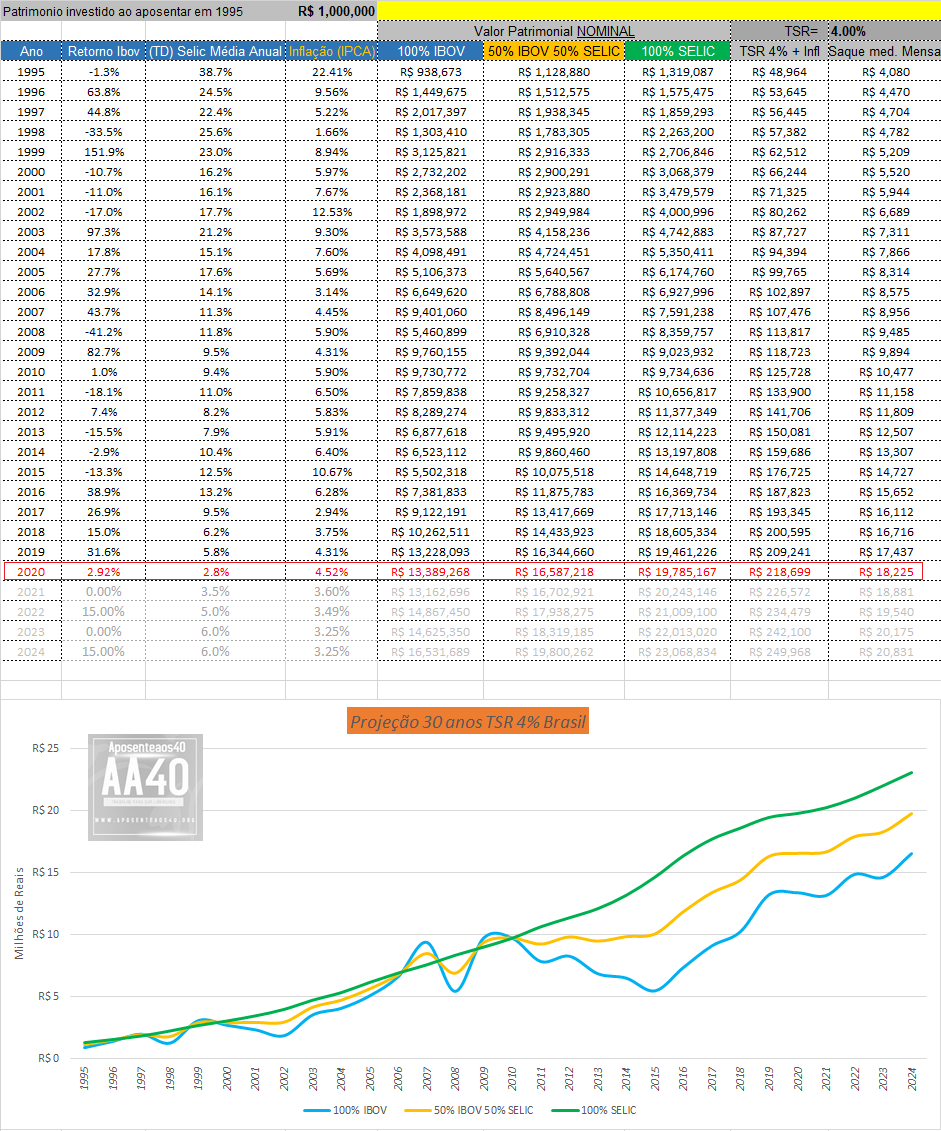

Por incrível que pareça, ainda é difícil conseguir dados oficiais de retorno do IBOV, CDI, etc. Recorremos a fontes da imprensa para tal. Temos para 2020 como dados reais o seguinte:

- IBOV: 2.92%

- Selic média: 2.82%

- IPCA: 4.52%

Como sabem, para o cálculo da TSR precisamos de no mínimo 30 anos. Contando com 2020, temos apenas 26 anos completos de dados reais (IBOV em R$ iniciou apenas em Julho 1994), portanto usamos os números do relatório Focus do Banco Central, atualizados em fevereiro de 2021, para completarmos os dados faltantes e para termos então os 30 anos de dados requeridos para a análise.

Clique para ampliar (Indivíduo sacando os 4% padrão poderia consumir R$18.225 ao mês atualmente)

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Mas desta vez vamos simular dois casos, o pior caso (TSR safemax original) e a TSR que mantém o aporte inicial corrigido pela inflação ao final do período, cenário este que é mais provável de alguém querer adotar na prática.

Rodando a simulação, obtemos 7,37%aa para o FIREE 100% investido em IBOV; 8,25%a.a. para o investido em um mix 50% CDI/ 50%IBOV e 9,23%aa para o investidor que aportou 100% CDI/Selic em 1995. Vamos aos números e comparativo com o último ano:

Sabemos que ninguém quer ficar sem dinheiro então simulamos também a TSR que mantém o saldo mínimo igual ao aporte inicial (no nosso exemplo, 1 milhão de reais, corrigidos pelo IPCA do período). Ai temos as seguintes TSRs:

Conclusão

Caros leitores, como podem ver, a TSR vem baixando ano a ano, o que não é nada surpreendente. Com os juros mais baixos isto é totalmente esperado. Porém, para o período analisado ainda vemos que ela é bem superior aos 4% dos EUA. Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques, conseguimos retirar mais de 6% ao ano no pior cenário.

Podemos assumir então que 4%aa, mesmo no cenários atual de juros, que espera-se seja de curto prazo, se desta vez o pessoal do relatório Focus acertar, ainda é muito seguro para o FIREE brasileiro.Veja em vídeo