TSR NO BRASIL 2021: Como anda nossa TSR depois de 26 anos de histórico?

Dando continuidade ao nosso acompanhamento anual da Taxa Segura de Retirada (TSR) para o Brasil, atualizamos nossa estudo com os dados reais do último ano-2020. Antes de prosseguir, se você não acompanha nossa série, recomendamos ler todos os detalhes do estudo, comentários, explicações, clicando aqui para entender do que falaremos a seguir. Neste post serei mais conciso e considerarei que você já venha acompanhando a nossa série.

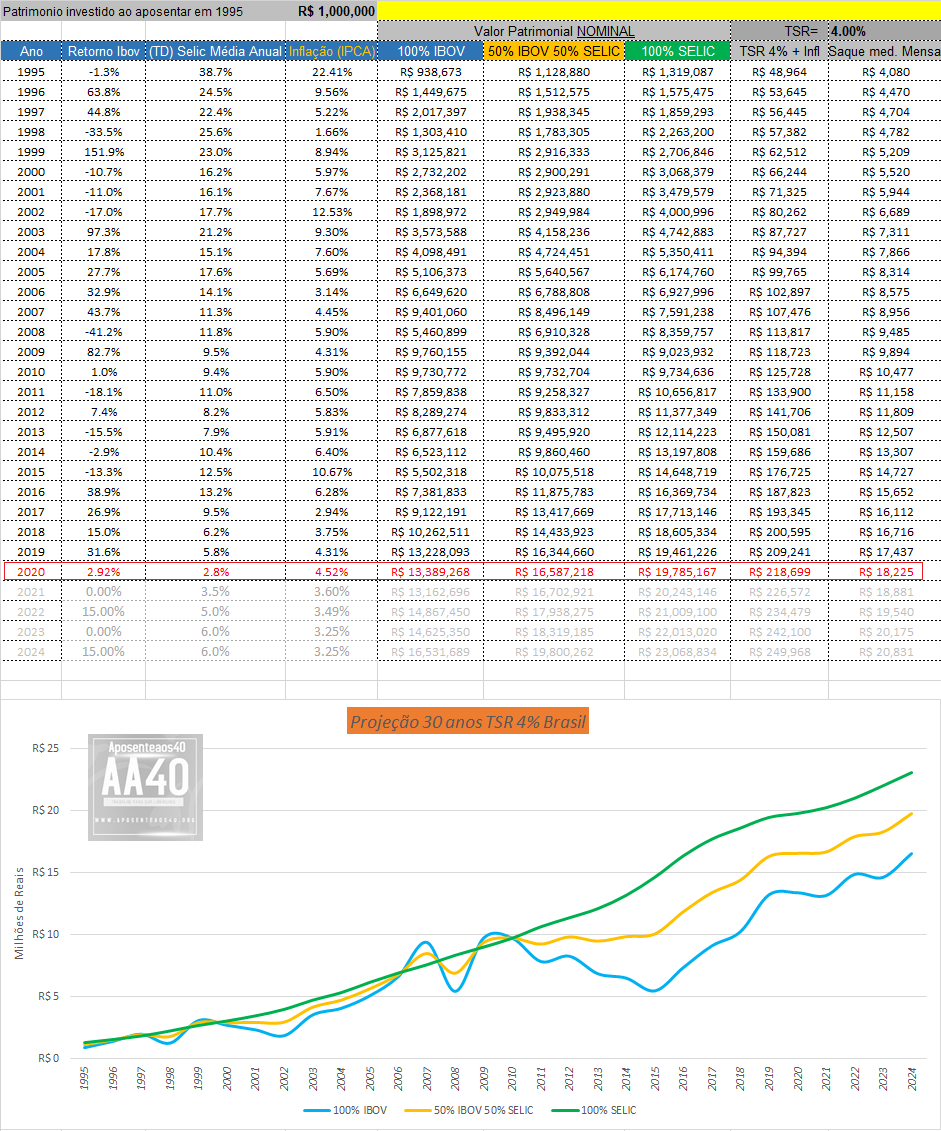

Por incrível que pareça, ainda é difícil conseguir dados oficiais de retorno do IBOV, CDI, etc. Recorremos a fontes da imprensa para tal. Temos para 2020 como dados reais o seguinte:

- IBOV: 2.92%

- Selic média: 2.82%

- IPCA: 4.52%

Como sabem, para o cálculo da TSR precisamos de no mínimo 30 anos. Contando com 2020, temos apenas 26 anos completos de dados reais (IBOV em R$ iniciou apenas em Julho 1994), portanto usamos os números do relatório Focus do Banco Central, atualizados em fevereiro de 2021, para completarmos os dados faltantes e para termos então os 30 anos de dados requeridos para a análise.

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Mas desta vez vamos simular dois casos, o pior caso (TSR safemax original) e a TSR que mantém o aporte inicial corrigido pela inflação ao final do período, cenário este que é mais provável de alguém querer adotar na prática.

Rodando a simulação, obtemos 7,37%aa para o FIREE 100% investido em IBOV; 8,25%a.a. para o investido em um mix 50% CDI/ 50%IBOV e 9,23%aa para o investidor que aportou 100% CDI/Selic em 1995. Vamos aos números e comparativo com o último ano:

Conclusão

Caros leitores, como podem ver, a TSR vem baixando ano a ano, o que não é nada surpreendente. Com os juros mais baixos isto é totalmente esperado. Porém, para o período analisado ainda vemos que ela é bem superior aos 4% dos EUA. Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques, conseguimos retirar mais de 6% ao ano no pior cenário.

Podemos assumir então que 4%aa, mesmo no cenários atual de juros, que espera-se seja de curto prazo, se desta vez o pessoal do relatório Focus acertar, ainda é muito seguro para o FIREE brasileiro.Veja em vídeo

Obrigado pelo estudo AA40! Até aqui tudo bem! kkkk…

A regra dos 4% sempre foi super rígida e não contempla uma série de margens de segurança que a gente naturalmente pode inserir para blindá-la ainda mais (renda acidental após aposentadoria, herança, benefício previdenciário, flexibilidade de gastos, etc.). Mesmo assim, ela ainda se mostra super conservadora no Brasil até agora, conforme o seu estudo!

Show de bola!

Um abraço!

Boa noite AA40. Fiquei esperançoso e mais calmo com está análise no decorrer do acompanhamento da TSR no Brasil. Tento ficar no 3% devido a alta diversificação( ações, Fiis, etfs, rf, crowndfunding, e derivativos. Mas completando 1 ano de FIRE em uma montanha russa, fico mas em paz hoje e lendo sobre a TSR Brasil. Parabéns e continue esse trabalho e dedicação que auxilia a todos . Obrigado

Não é à toa que o Guedes sempre falou em acabar com o "paraíso do rentista". Excelente simulação, realmente é reconfortante ver não só que 4% é bem seguro, mas também que muitas vezes fazer o simples (ex: 100% CDI) pode ser mais efetivo que perder anos de vida em estudos sobre o mercado de renda variável.

Abraço

Bom dia AA40.

Ótimo trabalho. Apesar de não utilizar a TSR, considero razoável esse valor em torno de 6~7%.

Encaminhei esse estudo para meu amigo e mostrei para ele que a era de altas taxas selic chegou ao fim. Taxas que ocorreram no começo dessa série histórica.

Abraços e tenham uma boa semana

Numa economia tao instavel como a do Brasil é impossivel ter um rendimento seguro com um ativo só. Antigamente eu mantinha o maior percentual indexado a inflacao ou selic (fundos DI e TD) e alternava entre dolar e bolsa dependendo da epoca. Ano de eleiçao, dolar. Primeiro ano de governo, bolsa. Hoje em dia, troquei fundos DI e TD por FIIs e fundos multimercado. Agora preciso trazer criptomoeadas para equaçao, ao menos como hedge

Logo mais subirá a taxa selic

Meu plano é me manter flexível para surfar conforme a onda, ir ajustando as retiradas conforme o mercado for mudando. Em épocas de inflação( inflação pessoal) segurar as contas baixar o padrão até ajustar novamente a curva.

Seria interessante fazer um estudo desses comparando o valor dolarizado para ver o real impacto e a importância de dolarizar parte do patrimônio. Ótimo estudo, parabéns!

Boa dica. Já tinha pensado em fazer isto sim e como agora surgiu interesse, vou preparar algo. Abcs AA40

Você é rápido!

Prezado AA, parabéns pelo excelente conteúdo. Porém, só um toque. Eu reproduzi sua tabela aqui para meus próprios estudos e notei q o valores da tx Selic capitalizados de forma composta estão dando um total de 3233,8%, mas usando a caluculadora do Bacen (https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaSelic.do?method=corrigirPelaSelic) está dando 4510,699047 %.

Olhando esse site aqui (https://clubedospoupadores.com/economia/selic-425.html?utm_source=ClubePoupadores&utm_medium=sendy&utm_campaign=17062021) eu notei valores significativamente diferentes do usado no estudo. Com os números desse site, chega-se a um valor composto de 4402,9%, mais próximo do número do Bacen. Abraço e continue com o ótimo trabalho.

Obrigado pelo toque Eduardo. Eu acho que tinha percebido esta diferença que temos no site do BCB com os dados publicados pelo site economatica dos quais peguei os dados acima. Não sei dizer or que desta diferença que é bem grande na verdade. Mas como o BCB não publica uma série histórica com a selic meta média anual que pudéssemos usar, tive que usar a única disponível

Fica a ressalva a quem ler então, mas de toda forma, de acordo com estas outras fontes, o retorno dos investimentos em CDI/Selic seriam ainda maiores do que os anotados na planilha acima.

Obrigado pelo aviso. Se alguém tiver o histórico anualizado da Selic meta e quiser compartilhar [email protected]

Abcs AA40

Cara, parabéns pelo conteúdo. Há algum tempo venho buscando um material assim, pois confiar no que os influencers de finanças falam é complicado.

Mt bom msm! Vlw