TSR NO BRASIL 2020: 25 ANOS COMPLETOS DE HISTÓRICO E PROJEÇÃO FUTURA

Vocês que acompanham o AA40 sabem que estamos acompanhando todo ano e atualizando a TSR possível de ser usada no Brasil. Devem saber também que o estudo original se baseou em retornos mistos de renda variável e renda fixa para períodos de 30 anos nos EUA. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no final de 2025. Porém acompanharemos e refaremos os cálculos todo ano para mostrar a tendência macro. Esperamos estar com o AA40 operacional daqui a 5 anos ! Com todos os índices de 2019 divulgados pelas instituições correspondentes, podemos atualizar nosso histórico agora com 25 anos completos de dados dentro do plano real. Recalcularemos também a TSR para o período e teceremos alguns comentários.

Antes e prosseguir a leitura, não deixe de ler a parte 1, parte 2 e a parte 3 desta série de artigos para entender melhor a série de artigos sobre a TSR no Brasil.

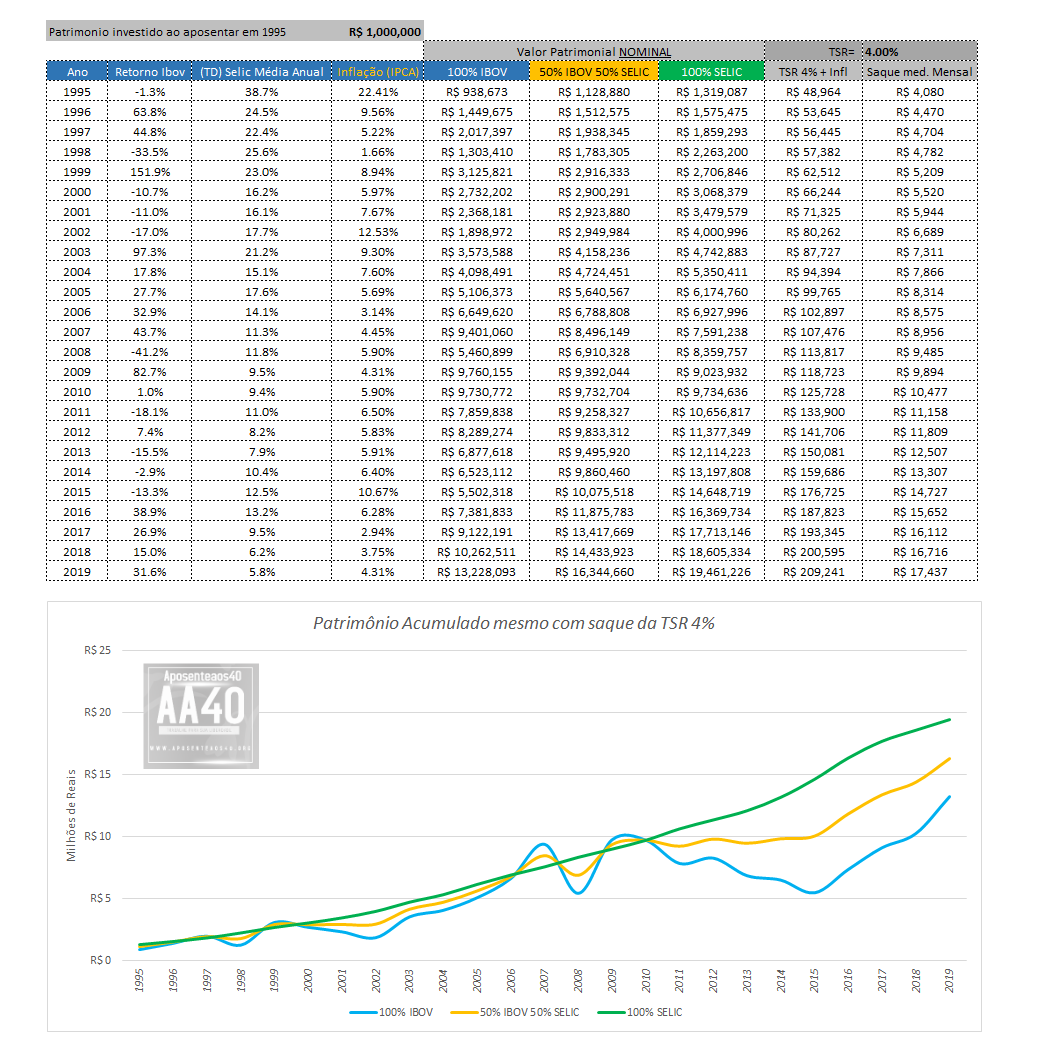

A Inflação oficial de 2019 (IPCA) fechou o ano em 4,31%, ligeiramente acima da meta do governo e aparentemente ainda sob controle. A taxa Selic meta (taxa básica de juros) no Brasil encerrou 2019 somando 5,79% no acumulado de 12 meses. A poupança encerrou 2019 com retorno nominal acumulado de 4,26%.

Vamos colocar estes valores no 25º ano da nossa planilha e rodar nossas simulações via goal seek para acharmos qual TSR zeraria nosso portfólio, denotando então a TSR máxima (Safemax) possível no período. Rodaremos ainda a simulação com os tradicionais 4%a.a. + inflação para vermos qual o saldo que teríamos hoje.

TSRs máximas

As taxas máximas seguras de retirada são comumente chamadas de SAFEMAX em inglês (que saber mais sobre a SafeMax, leia este ótimo artigo do HeavyMetal). Rodando os cenários, obtivemos os números da tabela abaixo para 2019:

Incluímos os valores dos anos anteriores para vocês analisarem a tendência. Logicamente a TSR vai diminuir generalizadamente todo ano devido ao "saque" de um ano a mais de TSR dos rendimentos. Em 2025, com 30 anos de histórico, queremos saber se a TSR no Brasil se manterá acima de 4%, que é nosso Santo Graal do planejamento financeiro pessoal, a TSR 4%. Não podemos negar que a queda nos valores das TSRs máximas em comparação a 2017 e 2018 tem um componente que são juros básicos. Sabemos bem que a Selic baixou muito no Brasil nos últimos anos, porém ainda proporciona a maior TSR nestes 25 anos, dado pelos altos juros no início do período, como observa-se nas tabelas abaixo. Alguém pode ter ficado na dúvida por que a TSR para o IBOV caiu, mesmo em um ano em que a bolsa fechou com mais de 31% de ganhos. Lembre-se que isto acontece por que o impacto dos rendimentos mais antigos é muito mais pesado do que os rendimentos mais recentes (juros compostos no tempo), de modo que um rendimento alto sob um saldo ainda baixo devido aos anos de bear market anteriores a 2016 baixaram como um todo a TSR da renda variável (saque em relação ao rendimento nominal). Só relembrando ao leitor que estes valores acima são as TSRs que zerariam o patrimônio no período. Você teria acabado sem dinheiro em 31 de dezembro de 2019 se as tivesse "sacado" todo ano da sua carteira as porcentagens da tabela acima. Isto para um FIREE teórico que começou FIRE em 1995 com 1 milhão de reais e corrigiu o valor sacado pelo IPCA todo ano. Não precisamos nem mencionar que estes valores não devem ser usados na prática já que ninguém quer acabar sem dinheiro, correto?

Estes valores são apenas para replicarmos a metodologia original e os números servem como curiosidade para saber qual o máximo possível de saque no período (TSR Safemax, novamente, leia este post).

Saldo final com a TSR 4%

O santo graal do planejamento financeiro pessoal é a TSR de 4%, usada nos EUA e em muitos lugares do mundo como base do planejamento financeiro pessoal. Então vamos utilizar 4% na simulação para ver qual o saldo final que teria ainda caso tivesse investido meu 1 milhão de reais em 1995, sendo 100% na Selic, mix 50% RV e 50%RF ou 100% no IBOV. Lembrando novamente que o imposto de renda efetivo é particular de cada pessoa. Para os investimentos em RF como TD Selic ou em RV como PIBB11, só é pago no saque (realização de lucro), então, para efeitos de simplificação de cálculo, este será pago a partir do saque anual/mensal efetivo da TSR. Observe que o valor da TSR 4% independe dos rendimentos ou da alocação de sua carteira.

|

| Veja que a TSR corrente do FIREE fictício é de apenas 1,3%aa (para o mix). Após a primeira década sem percalços, a TSR corrente tende a ficar muito abaixo dos 4%aa |

Em relação a TSR 4% para quem investe na poupança a coisa está ficando muito complicada. Apesar dela estar repondo a inflação com certa constância, e 2019 não foi exceção, ela não consegue gerar nenhuma "folga" ou rendimento real se preferir, ou seja, não consegue aumentar o capital mais do que estamos retirando. É como se estivéssemos enchendo um balde que tem um furo por onde sai mais água (saques+inflação) do que a quantidade que colocamos por cima (juros). Uma hora o balde seca. A diferença de saldo final é absurda, sendo que o retorno da Selic supera a poupança em quase 5 vezes com o mesmo risco! O investidor que possui recursos suficientes para pensar em viver de renda logicamente não poderá por todas as suas economias na poupança ou mesmo no Tesouro Selic. Fica cada vez mais evidente que é preciso investir em renda variável, nem que seja 20% do seu patrimônio líquido.

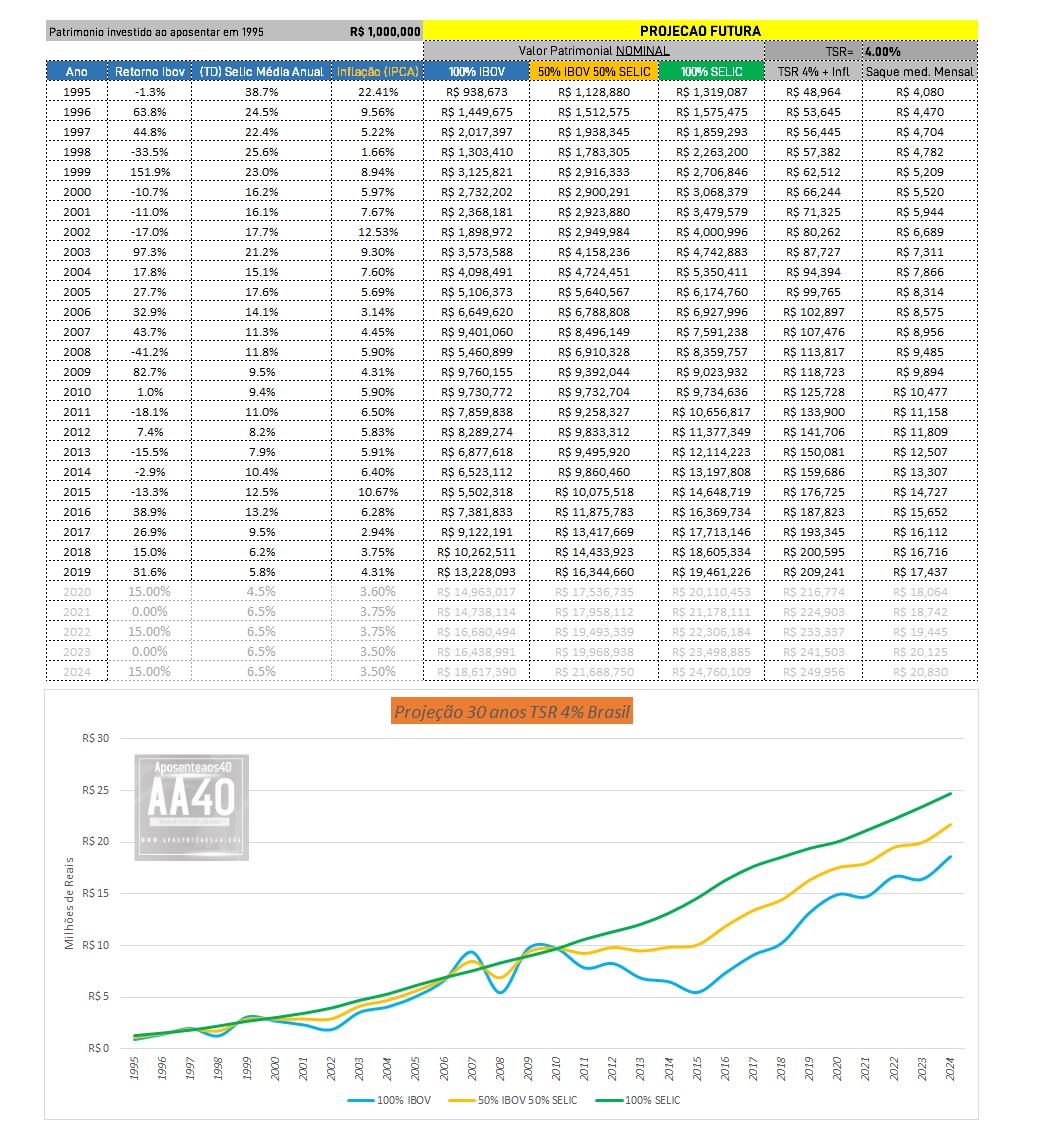

Projetando a TSR final usando os dados do Boletim Focus

Como sabem, o Banco Central do Brasil publica o Boletim Focus periodicamente com as expectativas do mercado de cerca de 120 bancos, gestores de recursos e instituições. Nele estão publicadas as expectativas para o PIB, Taxa Selic, Inflação e outros para os próximos anos. Extraímos os dados do último boletim e extrapolamos os dados até final 2024 para termos uma ideia de quanto ficará a TSR no final dos 30 anos necessários. O resultado está abaixo, lembrando que o rendimento esperado do IBOV não existe em lugar algum, porém consideramos em uma visão bem otimista que não será negativo em nenhum ano até 2025 e alternará entre 0 e 15%aa.

Olá, AA40! Peço licença para tratar de um assunto muito importante para nós.

A legislação que trata da tributação sobre a alienação de ações e fundos imobiliários é absolutamente arcaica e injusta. A regra tributária nas duas situações chamam a atenção pela desproporcionalidade para os pequenos investidores.

Por isso, existe uma ideia legislativa no Senado Federal para a criação da “Lei do Pequeno Investidor”, clique aqui: https://www12.senado.leg.br/ecidadania/visualizacaoideia?id=131237&voto=favor

Para entender melhor a ideia legislativa, há um pequeno texto a respeito, acesse aqui: http://antipoda.com.br/ideia-legislativa-lei-do-pequeno-investidor/

Peço a ajuda para que votem e divulguem essa ideia legislativa. A ideia precisa de 20 mil apoios, até 07/05/2020, para ser formalizada na Comissão de Direitos Humanos e Legislação Participativa.

A discussão do tema no Congresso poderá criar outros benefícios para diminuir os entraves para investir.

Interessante Mauricio, porém não vi no texto a tão aguardada inclusão dos ETFs na isenção. Acho isso uma falha muito grave. De qualquer forma fica ai o link para quem quiser apoiar a ideia. Abcs

PS: Vi que podemos sugerir propostas de Lei neste mesmo portal. Acabei de incluir uma ideia, que precisa de 5 dias para ser incluida entre as propostas:

Titulo: Estender a isenção de IR ao ganho mensal auferido na alienação de ETFs

Detalhe: Estender aos ETFs o limite mensal de isenção de IR sobre o ganho de capital auferido na alienação de ações no mercado de balcão, hoje em 20 mil reais em vendas por mes.

Fiquem de olho de votem nela pessoal:

https://www12.senado.leg.br/ecidadania/principalideia

Vou apoiar a sua ideia também, é ótima, e uma ideia não anula a outra. Quero que a minha sugestão seja apenas um pontapé inicial, AA40, para abordar todos esses temas.

Caso se transforme em PL, poderemos multiplicar as sugestões através inclusive das audiências públicas.

Obrigado! Abraço!

A propósito, vou publicar a sua ideia também no meu blog, no próximo post. Vamos divulgar!

Legal Mauricio. Não sabia que aquela ideia era sua. Agora vi seu nome lá.

Combinado, vamos divulgar as duas, pq são ótimas mesmo. Abcs

Pronto. Agora podem Votar. Preço a todos que votem:

Projeto de lei: Estender a isenção de IR ao ganho mensal auferido na alienação de ETFs

Vote aqui:

https://www12.senado.leg.br/ecidadania/visualizacaoideia?id=131454

Acabei de votar!

Pessoal e sobre a questão de dividendos das ações que compõem os ETFs? Há previsão de alteração para que haja possibilidade de recebimento?

Nada ainda. O HeavyMetal publicou que sobre um ETFs de FIIs que pagaria dividendos que está para ser lançado mas ainda não vi nada sobre o lançamento dele. Acho que há alguma burocracia junto a IR/BC quanto ao pagamento de dividendos em cash (milagre seria a Receita não ser um problema né)

AA40, estou divulgando a sua ideia legislativa também no meu blog:

http://antipoda.com.br/lei-do-pequeno-investidor-ideia-ja-tem-27-mil-apoios/

Depois, se quiser, podemos trocar links no blogroll. Não deixe de fazer uma publicação específica para aumentar a visibilidade e divulgar a ideia nas redes sociais.

Valeu!

Quero fazer posts com qualidade tão boa quantos os seus. Parabéns pelo post e bora perseguir essa independência financeira!

Obrigado EI. Confesso que dá um certo trabalho, mas vale a pena. Abcs e vamos que vamos

Amigo, parabéns pela postagem, ainda não li inteiro. Só um pequeno comentário, a ferramenta é "goal seek" do Excel, tem um errinho de digitação aí.

Abs

Opa. Verdade. Obrigado pelo toque. Abcs

Trabalheira do cacete, KKKKKK. Sei bem como é difícil fazer um artigo sobre TSR e seu artigo está nota mil. Nunca vi algo igual antes em português. O Michael Kitces usa a TSR (Safemax) acima de 4%, com uma mediana de 6,5% pelas pesquisas dele. Parabéns pelo texto! Obrigado por citar meu post, vindo de você é um baita elogio.

Obrigado Heavy. Sua série sobre a TSR é uma das mais completas que já vi e com certeza deve ter dado um trabalhão mas é uma contribuição enorme para a comunidade. Abcs

E ai cara, que trabalheira né ? Eu te sugeri fazer o estudo pros 10 primeiros anos de FIRE. Vc tem o período 1995-2004, 1996-2005, e assim por diante, cada um com uma taxa, e no fim vc ve qual a maior taxa que preservou o principal em todos os períodos (ou x% deles). Se após 10 anos está tudo bem, sao grandes as chances de nao acabar o dinheiro nos 20 anos seguintes. A taxa nao é simplesmente os juros reais (SELIC menos IPCA), pois em vários anos a bolsa rendeu mais, e cada período de 10 anos é um cenário diferente. Que acha ?

Ah isto sim é uma boa ideia para fazer um estudo. Como já tenho as planilhas, farei um a simulação de várias séries de 10 anos para ter uma ideia, afinal os 10 primeiros anos FIRE são os mais críticos. Obrigado pela sugestão.

Fiz esse estudo. Publiquei hoje, dá uma olhada !

As notificações de comentários chegam no email mas a notificação de postagem nova não chega, estranho

Raf, recentemente mudamos do feedburner para o Mailchimp. Tenta colocar seu email no https://aa40-fire.mailchimpsites.com/

Abcs

AA40,

faltou uma coisa na sua planilha. O inicio é com 1M em 1995 e fazendo saques considerando 4%.

Qual é o saldo em 2019? Quando seriam os 1Milhao de 1995 ajustados pela inflaçao em 2019? Qual a diferença entre os dois?

-Boas perguntas Anon. Alguém ai está lendo, assim que é legal.

1 Milhão de 1995 seriam o equivalente hoje a R$5.231.028,67.

Uns 423% em 25 anos, mais ou menos.

-Os saldos vai depender no que você teria investido, estão na planilha no texto. Sem ter sacado nada, o saldo bruto hoje seria IBOV=26.562.280,00 Mix50/50=29.495.885,00 100% Selic= 32.429.490,00. No pior dos casos a diferença é ainda de mais de 20 milhões de rendimento REAL. Nada mal né? Abcs

minha curiosidade é saber se sacando infl+4% todo mes, quanto é o balanço final. Se der menos de R$5.231.028,67, a teoria do TSR 4% é furada.

Se puder incluir isso, agradeço pacas.

E tem que fazer o "gross up" do IR – pra tirar 10k, precisa sacar pelo menos 11k com um IR de 10%.

…. ou disponibiliza o Excel pra gente poder brincar também com os numeros!

É exatamente o que a primeira figura mostra. O saldo final sacando TSR 4% (40k ano mais inflação) investido naqueles ativos. Para sacar 10k mes precisa 3 milhões. A TSR pressupõe que todos os custos estejam inclusos e imposto de renda é um deles. A planilha estou usando para escrever o livro e preciso auditar ela antes de disponibilizar. Abcs

bonita essa conta toda.

Só faltou tirar a parte do leão. O IR poe fogo no FIRE de qquer um.

É aquela velha história. Leão só bota a mão se você vender. Um Buy and Holder que evita fundos com come cotas, que não faz trade não tem este problema.

O mais otimizador ainda poderia começar a vender alguma coisa agora mantendo-se abaixo do limite de 20k/mes, que cá entre nós dá para viver muito bem.

Ou ainda quem investe no exterior conta com este limite de isencao de IR ampliado para 35 mil ao mes em vendas. Bom não? Tem jeito meu povo, é só buscar conhecimento. Abcs

Sempre excelente material! Realmente é preocupante para um Firee com mais de 80% do patrimônio em reais esse cenário de juros reais tão baixos.

Sei que é impossível fazer um estudo de longo prazo com fundos multimercados, FIIs e outros ativos, mas tenho a impressão que, ao contrário dos EUA (que é só comprar índice e ser feliz, como diria o pai J Collins), um trabalho adicional de acompanhamento dos investimentos no Brasil é necessário. Com uma dose de sorte e bastante trabalho, eu acredito que seria possível, no longo prazo, bater o mix de 50% IBOV e 50% Selic, mesmo para o investidor médio.

Abraço

Valeu AC. Concordo com você que é bem possível com uma dose de sorte e muito trabalho. Mas vale mesmo a pena contar com a sorte e ter um trabalho monstruoso para no final ter praticamente o mesmo resultado com um ETF? Fica a escolha para cada um e um post muito interessante do FoconaIF sobre o tema

https://foconaif.blogspot.com/2020/01/e-seu-eu-tivesse-escolhido-um-etf.html

abcs

AA40,

Você é um monstro dessa finansfera. Essa sua série sobre a TSR no Brasil é algo fora de série (trocadilho não intencional rsrsrs). Só tenho a agradecer essa contribuição.

O que podemos concluir até agora é que uma TSR de 4% no Brasil configura uma taxa extremamente segura. É um ótimo parâmetro pra nós que almejamos a FIRE.

Puxa IE, comentários assim é que ainda me motivam a fazer estes estudos, posts e séries. Poucos apreciam e quando alguém comenta renova as energias que anda baixa.

Sim até agora 4% é extremamente conservador no Brasil, mas não podemos ignorar a tendência história de queda nos juros no mundo todo. Agora tbm não podemos esquecer que os EUA tiveram juros de 14% nos anos 80 e isto está tbm incluso nos estudos de TSR deles. 4% continua a ser seguro no Brasil se você manter alguma exposição diversificada a renda variável. Abcs e mais uma vez obrigado pelas palavras.

Com os juros atuais seria na minha opinião irreal usar esses dados. Dois problemas mudam o cenário. Câmbio subindo e juros ridiculamente baixos. O cenário mudou completamente. Hoje para ser viável alguma chance de IF teria que ser no modelo Graham 50%-50% e com a consciência que no bear market(que cedo ou tarde virá) 50% podem virar 20%.

Eu realmente não sei se a IF ainda é possível para quem tem menos de 1 milhão(onde os rendimento começam a de fato fazer alguma diferença em volume) ou investe valores baixos. Menos de 200-300k por ano.

Se alguém frugal tem custos baixos e os ganhos pagam as contas , está próximo da IF. É possível ser sim sendo frugal.

Gueras, discordo em partes. Veja que nos anos 80 os juros nos EUA eram 14%aa e a renda variável andava de lado e para baixo. Isso se inverteu nos anos 2000. No Brasil não é diferente, é muito possível ter uma carteira mix 50/50 ou com menos renda variável que isto e ainda assim conseguir superar a inflação em 4%aa. Isto é tudo que precisamos. Está mais difícil sim mas os juros vão subir um hora ou outra. O país não virou de primeiro mundo pq o governo diz que é. Aos poucos as coisas voltam ao normal, e mesmo se não voltar, seria um absurdo completo pensar que nos EUA 4%aa real é possível e no Brasil não é.

Como sempre digo, não olhe para o momento, quando falamos em IF temos que ver um horizonte muito além…de 30 anos geralmente e em 30 anos MUITA coisa acontece. Abcs

Se o IPCA continuar subindo… esses juros de fato não se sustentam, prévia de janeiro em 0.71 isso já é inflação de 8% ao ano.

Exato! Acho que o melhor momento da bolsa já passou e agora o ciclo aos poucos se inverterá. Cabe ao governo continuar reformando e fazendo o que deve ser feito, mas quando isto acaba ou quando não passar no congresso vai bater aquele choque de realidade, a inflação alta novamente e os juros começam o ciclo de altas. Vamos ficar de olho. Abcs

Será que chega aos 150 mil ainda conforme previsões

Ninguem sabe, o fato é que não podemos confiar em previsão nenhuma. Defina o quanto risco quer tomar no longo prazo e aporte nesta alocação. Focar no ganhar mais e aportar mais é melhor e mais produtivo do que focar no que não se pode controlar. Abcs

Prezado AA40, parabéns pelo estudo!

Tenho uma consideração essencial a se fazer: no portfolio mix (50% IBOV/50% SELIC) você não considerou a alternativa de balanceamento da carteira. O balanceamento periódico (por exemplo, quando a diferença entre os montantes de IBOV e SELIC atingir, por exemplo, 30%) aumenta consideravelmente o patrimônio acumulado ao longo de tantos anos. Sugiro fazer este estudo. Verá que a TSR para este cenário será ainda maior. Escrevi um livro sobre o assunto, não quero fazer propaganda dele aqui, mas irei indicar este link, de outra pessoa, que trata desta estratégia: https://blogdoportinho.wordpress.com/2017/11/09/balanceamento-de-carteira-1995-a-2017-o-que-aconteceu/

Você tem toda razão Clansman. Eu deveria ter feito um rebalanceamento periódico neste mix. Realmente acabará com muito mais dinheiro que não fazendo isso. Obrigado pelo link,vai ajudar muitos a entender a importância de fazer o rebalanceamento periódico. Abcs

AA40,

Eu lembro de ter feito umas análises hipotéticas usando os dados aqui, salvo engano quem investiu em 2007 estaria em situação bem complicada hoje caso investisse 100% ibov, ao que tudo indica o portfólio não vai suportar os 30 anos por conta da sequência de retornos ruim aliado a inflação alta do período, você chegou a conferir esse cenário?

Abs.,

VR.

Fala VR. Prazer vê-lo por aqui!

Boa pergunta. Acabei de simular aqui os cenários onde este investidor com 1M, hipoteticamente declara FIRE em 2007 e 2008 respectivamente, investindo só em IBOV e sacando os 4% da TSR.

No final de 2019 ele teria respectivamente saldos em conta de 1.017.075,00 (2007) e 397.130,00 (2008). Ou seja, nem tanto 2007, mas iniciando em 2008 tomando uma paulada de quase -42% no primeiro ano deixa ele em situação extremamente complicada e dificilmente sua carteira vai suportá-lo por 30 anos. Muito boa pergunta e serve de alerta para os alocados 100% em RV. Abcs

Correto, foi 2008 que me chamou a atenção, pela inflação o cenário de 2008 o cara está sacando quanto, 25% a.a. do portfolio atual? Quanto ele teria com 50/50? Talvez até mereça um post ressaltando na prática os benefícios da diversificação.

Certeza, teria mais. Mas vou realmente bolar um post sobre isso, acho que vale a pena sim.

Abcs

regra de 4% não funciona mais hoje em dia, é coisa de 50 anos….

https://www.investopedia.com/articles/personal-finance/120513/why-4-retirement-rule-no-longer-safe.asp

nos EUA há sim controvérsias se ainda é segura, apesar de muitos como Mister Money Mustache, RoG, M&R afirmarem categoricamente que é possível sim, depende de sua carteira.

No Brasil é certo que é possível, se há questão de duas semanas tínhamos TD IPCA+ pagando IPCA+5%aa, o que garantiria uma TSR de 4%. Contra matemática não há achismo. Abcs

ele tá falando devido cenário de renda fixa baixa, isso pode ser o momento, se vc buscar 4% e conseguir com renda variável ajudando , pode funcionar.