Os Marcos na jornada de independência financeira: como atingir a liberdade financeira

Escute este post no nosso podcast:A caminhada rumo a independência financeira ou FIRE não é linear. A maioria dos ganhos são apenas notados no final da jornada. Isto não significa que não tenhamos pontos em comum a todos na jornada e que merecem ser delimitados e comemorados.

A comunidade FIRE geralmente divide a jornada em marcos. Seria como se você estivesse correndo uma maratona e passasse por cada marcador de quilometragem até chegar ao 42ᵒ km.

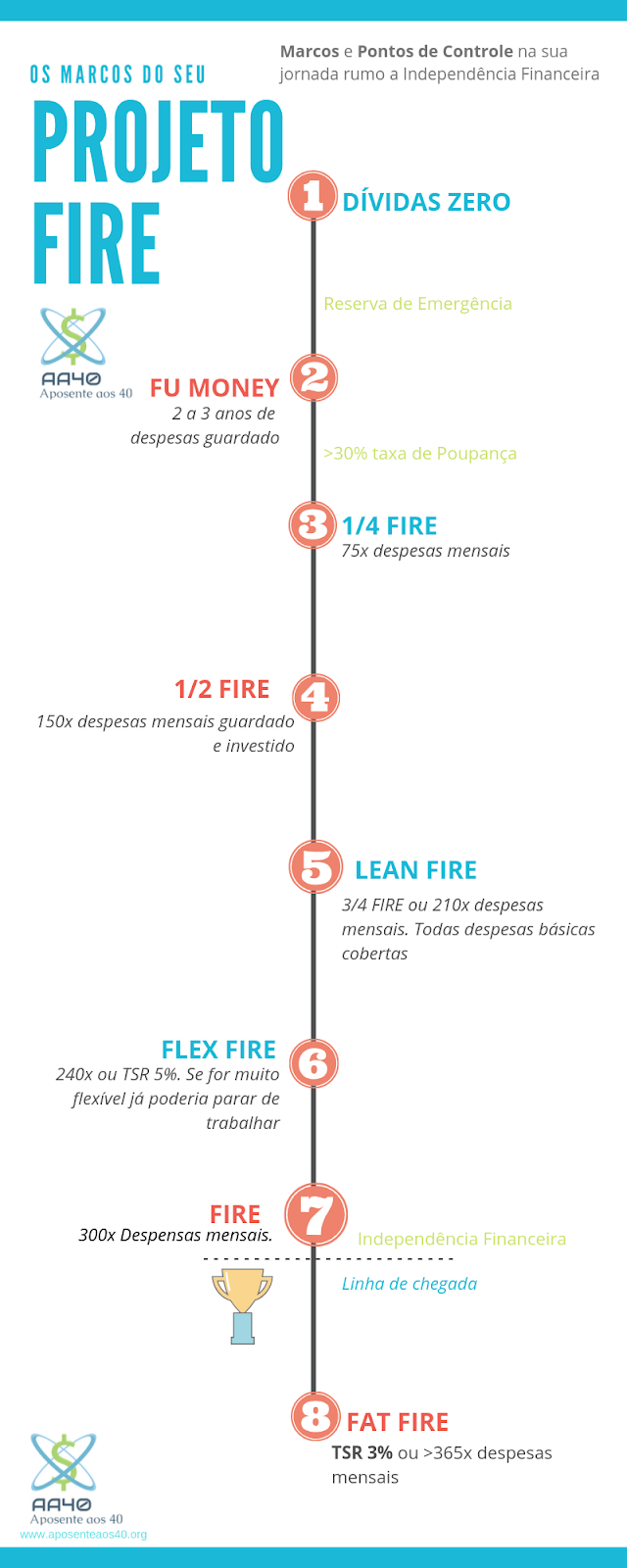

Geralmente FIRE é dividida em oito marcos significativos pelos bloggers do movimento e hoje traremos e comentaremos eles abaixo:

Imprima este gráfico e coloque em um quadro

|

| Clique aqui para ampliar. Imprima e coloque na sua parede. Fonte: AA40 |

Os Marcos

🚩Marco 01: Dívidas Zero: Sem dúvidas, você só está caminhando rumo a independência financeira no momento em que quitar suas dívidas e estiver investindo seu dinheiro. Não é a toa que este é o marco numero 1. A linha de largada. Onde você se dá conta que isto faz sentido ou encontra a comunidade Fire e tem aquele momento "eureka" ! É possível ! a vida tem algo a mais a oferecer agora.

Alguns argumentam aqui que ter uma dívida de juros baixo como um financiamento imobiliário de longo prazo é aceitável, desde que esteja investindo dinheiro mesmo assim.

Entre um marco e outros existem pequenas conquistas que merecem ser celebradas também. Uma delas é a criação do fundo de emergência com uns 6 meses equivalente de despesas. Outro momento é quando sua taxa de poupança sobe e fica acima de 30% ou quiça 50% por meses a fio. Isto acelera muito a jornada !

🚩Marco 02: FU money: O segundo marco é atingido naquele momento em que você já tem um capital investido e se dá conta que já tem cerca de 2 a 3 anos equivalente de despesas guardado. Isto é chamado de fuck-you money em inglês e apesar de ser um termo chulo por lá, é usado comumente para designar ter dinheiro suficiente para pedir as contas no seu trabalho e procurar algo melhor sem que isto lhe faça passar por apertos já que tem uma boa reserva para contar no pior dos casos. Chegando neste nível do "jogo" as coisas já começam a ficar mais flexíveis.

🚩Marco 03: 1/4 FIRE: Este marco é atingido quando você tiver atingido 6,25 vezes suas despesas anuais ou 75 vezes as suas despensas mensais (básicas obrigatórias e discricionárias).

🚩Marco 04: 1/2 FIRE: Como o nome diz, é a metade do caminho. É a meia maratona. A marca dos 21km. Neste ponto você já tem fuck-you money além de metade do valor calculado para ser FIRE ou sua renda passiva cobre metade de suas despesas obrigatórias e discricionárias

🚩Marco 05: Lean FIRE ou 3/4: Mais um marco na jornada. 210 vezes suas despesas mensais estão guardadas e investidas. Talvez não tão importante para alguns, mas não deixa de ser 75% da sua jornada. Aqui as suas despesas com moradia, alimentação e transporte já devem estar todas cobertas pela renda passiva ou TSR 4%. Itens discricionários (gastos do orçamento que podem ser cortados) ainda não estão cobertos.

🚩Marco 06: Flex FIRE: Aqui você que é extremamente flexível e não se importaria em voltar a trabalhar no caso de uma crise ou aperto já estaria livre. É comumente designado como TSR 5% ou 240 vezes os gastos mensais.

Nos bons tempos em que o Tesouro IPCA+ 2050 rendia inflação + >6,5%aa quem travasse num rendimento desses garantiria FIRE com TSR 5% (sem falarmos de risco-país, claro). Infelizmente isto é passado, pelo menos por enquanto, então segue o jogo, adiciona-se mais risco e vamos em busca da TSR 4% ou menor, o próximo marco na caminhada.

🚩Marco 07: Ponto de Inflexão ou FIRE: Finalmente nossa linha de chegada. Aqui é FIRE tradicional, via regra dos 4% propriamente dita. Seu orçamento mensal tanto obrigatório quando discricionário estão totalmente cobertos pelo rendimento passivos ou (TSR) saque do seu portfólio e, a partir de agora, poderia parar de trabalhar se quisesse. Focar em investir melhor e manejar os riscos; ter planos B, C e D para qualquer imprevisto é essencial para aqueles que vão parar por aqui. Evitar quedas bruscas no patrimônio nos primeiros 10 anos após este marco é essencial para o sucesso do seu plano FIRE.

🚩Marco 08: em busca da Fat FIRE: Quando sua TSR se torna uma PWR. Se tudo der certo nos 10 primeiros anos FIRE, este marco é atingido automaticamente com a ajuda dos juros compostos e retorno dos investimentos além é claro, dos aportes se ainda tiver trabalhando ou se tiver renda extra de negócios ou side hustles.

Uma TSR de 3% teve 100% de chance de sucesso nos EUA em qualquer época analisada e, como no Brasil os juros são mais altos e as simulações também sugerem o mesmo, tomando os devidos cuidados jamais ficará sem dinheiro e poderá ajustar seus gastos conforme seu patrimônio for subindo, curtindo mais dos prazeres que o dinheiro pode comprar.

Sempre lembrando que o que chamamos de Fat Fire não é gastar sem limites, mas ater-se ao plano inicial, porém os valores possíveis de serem gastos cobrem todas as despesas básicas e sobra para lazer, viagens, alguns luxos, colocar num fundo "tio patinhas", entre outros, mas sempre de forma moderada.

- Atualizamos nosso Termômetro FIRE com os marcos acima. Confira e compartilhe !

- Gere seu PIP no nosso novo gerador de Planos de Investimentos Pessoal

Os checkpoints FIRE

Assim como os milestones, existe também os checkpoints FIRE. São coisas que você vai fazendo ao longo da jornada que te ajudam a chegar nos próximos marcos. Veja no infográfico abaixo:

O que fazer a cada marco atingido?

Quando atingir cada marco, pare, reflita, veja tudo o que teve que fazer e passar para chegar até ali. Não é nada fácil chegar até este ponto e este momento não voltará mais. Faça algo especial para marcar a ocasião e você lembrará disso para sempre. Uma viagem em família, um cruzeiro, uma road trip, um jantar em um lugar legal, etc.

O ideal é começar com coisas mais simples e baratas nos primeiros marcos até algo super-especial para os marcos mais difíceis como o marco 7 e o 8 !

Compartilhe conosco abaixo qual marco você já cruzou e qual o próximo. Quando tempo demorou? Qual a sensação e principalmente quantas vezes suas despesas já possui investido?

Parabéns pela criação da trilha.

A proposta de criar marcos da forma que você fez nessa trilha é muito melhor do que levar em conta valores nominais, visto que o caminho FIRE normalmente é longo e envolve obrigatoriamente a necessidade de reajuste do 'Valor FIRE' a ser alcançado, visto que sofre o efeito da inflação oficial (IPCA) e da inflação particular (crescimento do padrão de vida e/ou exposição a fatores que compõe o IPCA em proporção diferente o que pode representar distorção na inflação pessoal). Quando você utiliza o método que usa como referência os gastos da pessoa o próprio sistema acaba se auto-ajustando com o tempo.

Eu estou atualmente no Marco 2, talvez no "Marco 2.8" para ser mais preciso, espero que não havendo imprevistos alcance o Marco 3 dentro de seis meses.

Obrigado Sr. Jovem. Realmente o pessoal da Firesfera estrangeira está usando o conceito baseado nas suas despesas (incluindo ai o quanto mais quer gastar no pós FIRE) pois torna essa jornada independente dos números pessoais e fica relativo a seus gastos.

Rumo a mais um marco. Parabéns. Abcs

Muito maneira a linha do tempo criada. Parabéns mesmo!

Obrigado SEI. Confira nosso Termômetro FIRE atualizado. Abcs

Muito interessante, isso personaliza muito mais o caminho FIRE de cada um. Observar pela ótica das despesas mensais deixa até mais fácil do que simplesmente pensar em números gigantes lá na frente. (Marco 2~3 por aqui rsrs)

Parabéns pelo conteúdo que vem trazendo, leitura obrigatória sempre!

Abraço!

Sim, isto nivela a base de comparação. Afinal para ser FIRE não importa quando você ganha mas o quanto você (não) gasta. Abcs e obrigado

Quero chegar no Very Big Fat Ultra Large Master Top FIRE, kkkkkkkkk. Bom post!

Você já está lá meu caro. Com 9M eu com certeza estaria. Abcs

Basicamente eu não ligo muito pra marcas, moro com os pais, então minhas despesas são "camufladas" porque eu gasto muito menos do que se estivesse morando sozinho.

Morar sozinho tem o aluguel/condomínio como a maior despesa obrigatória. Com os pais a gente ajuda em outras contas, mas não paga aluguel/condomínio.

De qualquer forma não tendo dívidas já está no marco 1. Abcs

AA40

vc é um incansável. Eu mal li artigo anterior já temos um novo artigo. Isso que vc trabalha, imagina quando for um FIRE full time!!!

Fiquei cansado de tantos marcos.

Por essa análise que vc traçou estou no marco 3 🙁

Abs e sigamos aportando

Valeu Kspov. Isso indica o grau de tédio que vivo no meu trabalho atual. Quanto mais postagens mais chato está por aqui kkkk. Brincadeira a parte, o fato de ter bastante marcos é proposital para que não percamos o foco e tenhamos sempre um próximo marco a atingir não tão distante. Isso motiva. Por isso tbm recomendo imprimir e colocar no seu mural em casa ou no trabalho mesmo. Pode até atrair a curiosidade de alguém e vc introduzir Fire a esta pessoa se achar que vale a pena. Abcs

Muito legal, AA40.

Estou entre o marco 2 e 3 e o sentimento que tenho hoje é exatamente o que descreveu: Fuck You Money!

No trabalho as coisas não estão indo muito bem e por já ter esse montante, estou totalmente tranquila. Essa sensação é ótima!

Agora é lutar para para atingir os próximos marcos.

Abcs.

Valeu 3F. Pois é a sensação que temos opções quando temos Fuck You money é muito legal. Podemos mudar de emprego ou tirar um período sabático sem ter que ficar muito preocupado com as consequência financeiras disso.

Sigamos até o próximo marco. Abcs

AA40, muito bacana esses 8 passos. Eu não conhecia. Até já tive ideia de fazer umas adaptações aqui kkkkk

Valeu BPM. Quais adaptações tem em mente? Abcs

Ficou excelente a síntese dos 8 marcos em uma linha do tempo na imagem do post. Simples e didático. A ideia de ter marcos/metas pode servir como um estímulo ainda maior, para determinadas pessoas, neste longa caminhada. Um abraço.

Legal Max. Isto é exatamente um motivador. Por ter vários marcos fica mais "fácil" alcançar cada um e você vê algum progresso nessa longa jornada. Abcs

Oi AA40, que legal esses marcos. Sabe que eu tenho uma planilha onde estipulei marcos importantes também. Deixei ele bem desmembrado, pra que eu pudesse "alcançar pequenos marcos" de forma constante, essa foi a forma que encontrei de me manter sempre motivada. A cada marco alcançado, eu e meu marido comemoramos, ou indo para algum lugar que temos vontade de conhecer, viagens, etc. Beijos.

Olá Yuka. Motivação é tudo nesta longa e solitária jornada. Estes marcos motivam a continuar e atingir novas metas. Se compensar a cada conquista também é uma forma de viver seus sonhos durante e não adiar tudo. Abcs

Excelente marcos!

Ainda muitas famílias no Brasil tem dívidas (mais de 60%), para muitas pessoas chegar ao primeiro marco já algo significativo.

O segundo marco reserva de emergência, acredito que menos de 5% da população do Brasil tem reserva emergência montada. Chegar nesse marco já torna a vida muito melhor, a pessoa já não terá de se preocupar tanto com o dinheiro.

Do segundo para o terceiro marco é o mais difícil, pois os juros compostos no inicio demoram um pouco a fazer efeito, também nesse passo é importante de arrumar formas de aumentar a renda (quer seja promovido ou com renda extra) e aumentar a taxa de poupança, sendo frugal.

Os outros passos já vem com o tempo de forma natural, os juros compostos começam a fazer efeito, assim como os aprotes maiores.

Abraço e bons investimentos.

Obrigado DIL. Tudo o que vc falou é verdade. Tlvz a reserva de emergência devesse ser um marco por sí só de tão importante mas como quis deixar os 8 passos conforme a comunidade lá fora acordou, deixei assim.

Os juros compostos realmente demoram um pouco para mostrar sua cara mas mostram. Abcs

Tô no 13% FIRE e tá foda. 25% só daqui 3 ou 4 anos. E olha lá… pra chegar no 100% FIRE são mais 25 anos. Vou ser FIRE só quando me aposentar já, aí nem adianta mais.

Pois é meu caro. É uma jornada um tanto ingrata para quem começa mais tarde ou não consegue poupar uma boa % do salário. Quanto maior a tx de poupança menos precisa para atingir uma lean fire pelo menos.

Mas veja pelo lado bom, se ta demorando geralmente é pq está aproveitando e vivendo uma vida equilibrada durante a jornada e não deixando tudo para depois como muitos que começam fazem. Abcs

Não pense assim. Este tipo de pensamento pode ser nocivo a você no longo prazo. Tente ver as coisas por uma ótica mais otimista. Sei que não é fácil, mas é necessário para o seu lado psicológico não ficar enfraquecido. Sou funcionário público. Com a reforma da previdência, só me aposentarei aos 65 anos de idade, mas estou correndo atrás de meu colchão de aposentadoria (confira minha jornada em http://www.menteinvestidora.org). Não sou louco de jogar fora a minha aposentadoria pelo regime oficial mas com APORTES + TEMPO + JUROS COMPOSTOS, acredito que conseguirei viver de rendimentos antes dos 65 anos. Estamos juntos! Força! Abraço.

Enquanto isso, VIVA A SUA VIDA. Não deixe de fazer coisas hoje para não se tornar uma alma amarga e arrependida no futuro.

Sendo conservador com minhas despesas mensais, estou proximo do Marco 5. Faço essa conta incluindo um imovel que tenho alugado pelo valor de mercado e tambem meu saldo de FGTS (que rende pouco mas é meu)

Tenho 45 anos já, e nao seria uma hora ruim pra largar o mice race, mas tenho dois filhos pequenos para encaminhar na vida ainda e chutar o balde é um passo arriscado ainda – seria mais fácil com eles adultos e já independentes.

Assistencia médica e educaçao são fatores de incerteza nos meus gastos mensais.

Também nao acredito em TSR de 5%, pra mim 3% é mais realista pra quem depende dos bancos tradicionais (nao digovarejao mas XPs e BTGs, por exemplo) e nao quer arriscar perder tudo em instituicoes menores ou aplicacoes volateis. Se eu pudesse operar no mercado financeiro um pouco mais ativamente (hoje nao dá tempo), talvez desse para garantir uma TSR de 4%

Legal, Marco 5 já é uma conquista digna de comemoração sem dúvidas.

Pense na TSR não como algo de momento mas sim em 30 anos. Os juros atuais não serão os mesmos daqui 10 anos nem a bolsa estará neste patamar. Então tudo é relativo mas com certeza 4% ainda é muito seguro no Brasil para um mix de investimentos até moderado com 20% em RV apenas. O mais importante neste momento é a inflação estar muito abaixo da média, mas se ela subir os juros não ficarão baixos por muito tempo.

Lembre-se que CDBs de instituições menores tbm possuem seguro FGC até o limite de 250 mil por cpf/banco.

Abcs

Excelente gráfico!

As pessoas esquecem o quao importantes sao as celebraçoes. Definitivamente ajudam a manter a sanidade!

Abc

Legal. Sim, dificil manter a sanidade, mas é bom não pensar nisso a toda hora. Nós blogueiros temos certa dificuldade em pensar outra coisa pois sempre estamos buscando conteudo para publicar mas…umas férias fazem bem. Abcs

Não sabia que existia essa categorização da IF/FIRE por marcos.Muito bacana! A cada etapa superada uma grande sensação de vitória e de que estamos no caminho certo.

Exatamente, a cada etapa vencida é uma vitória. Vamos juntos nessa. Abcs

Fala AA40! Muito criativo esse quadro, parabéns por mais esse post! Estou no marco 02, lá embaixo ainda… Que todos nós cheguemos ao marco 08! Um abraço!

Obrigado. Sim, marco 8 é a meta !! Vamos que vamos.. Abcs

Mais uma vez, como era se se esperar, um post magnífico do AA40. O racional por trás desta metodologia faz muito mais sentido do que perder inúmeras horas em cálculos, tentando fazer as adaptações necessários por causa dos efeitos corrosivos do fenômeno inflacionário. Se me permitir, vou fazer uma postagem em meu blog (www.menteinvestidora.org) fazendo referência a este artigo. Abraço.

Obrigado MI. Mais que permitido, autorizado. Abcs e deixe o link aqui quando escrever se quiser. Abcs

Farei. Obrigado. Abraço.

AA40,

Muito bom o seu post, gostei dos marcos. Com imagens, a identificação é sempre mais rápida.

Boa semana,

simplicidadeeharmonia.com

Eu tenho uma dúvida sobre o FU Money. Já tenho 1 ano de despesas como reserva de emergência num CDB com liquidez e mais um pouco investido em FIIs. Para atingir o marco do FU Money eu deveria investir mais nesse CDB até alcançar 3 anos de despesas ou a soma dos meus FIIs com a reserva já valem como FU Money?

Olá Anon. Então, a reserva de emergência é uma coisa e investimentos são outros. No caso, não é recomendável ter 3 anos em uma reserva de emergência pois o rendimento desta, devido a liquidez mais imediata, é bem menor no longo prazo. Portanto investir em renda fixa, depois FIIs e por final em ações, preferencialmente via ETFs, é a sequencia mais lógica.

Sabemos que a renda variável oscila e seu patrimônio oscila por consequência, então FU money considera a reserva mais os investimentos que tem feito. Não se apegue muito ao 2 ou 3 anos de despesas pois alguns sentirão que já tem FU money antis disso e outros que não tem o suficiente ainda mesmo tendo 10 anos equivalentes guardados. Vai muito do psicológico de cada um.

Abcs AA40

Boa tarde AA40! Legal esses marcos…me lembrou “banco imobiliário”…rsrs… Só espero não tirar a carta de “volte 2 casas”…rsrs

Só um detalhe (sendo chato):

“…Nos bons tempos em que o Tesouro IPCA+ 2050 rendia inflação + >6,5%aa quem travasse num rendimento desses garantiria FIRE com TSR 5% (sem falarmos de risco-país, claro)….”

Ao meu ver não podemos dizer isso uma vez que depende da inflação, pois em investimentos IPCA+ com pagamento de IR pagamos IR sobre o juros e também a inflação…Exemplo: Se o valor médio da inflação nesse período for 10%, você receberá 16,5% menos 15% de IR. 85% de 16,5% dá cerca de 14%. Descontada a inflação de 10% você teria ganho 4% líquido (TSR de 4% e não 5%). Quanto maior a inflação, pior é essa relação…

Só uma observação mesmo…

Muito legal o material! Grande abraço!

VVI – vvibr.blogspot.com

Valeu IVV. Sim já falamos deste problema do IR sob o TD IPCA+. Até calculamos que algo próximo de 30% aa de inflação o rendimento real é zero e fica negativo. Não existe almoço grátis. Só no caso das LCI/LCAs indexadas ao IPCA ai sim, sem IR, mas elas estão cada vez menos comuns mas ainda temos algumas: AppRendaFixa RF IPCA s/IR

Abcs AA40

Bom dia a todos e mais uma vez, obrigado AA40 por sempre nos ajudar com informações e reforçar nossa trajetória rumo a IF.

Atingi FATFIRE em janeiro de 2020. antes da pandemia. Estou diversificado ao máximo em investimentos,(ações, fiis, RF, ETFs, Stocks, cryptos) mas ainda me sinto apreensivo com o futuro. Hoje com 47 anos recém completados, casado e sem filhos, tenho retiradas de 2,8 a 3,2% ao ano, Ficando sempre aquela dúvida. Será que o Brasil irá pra frente? cada hora uma notícia ruim …Mas sigo com fire, só vivendo dos rendimentos …. por enquanto está funcionando .abs

Legal FF2020. Bom relato. Sempre interessante saber como vc está na sua jornada FIRE. Isto inspira muitos de nós.

Acho que nem com uma TSR de 1% conseguimos desligar dos problemas e ficar tranquilos né? É do ser humano se preocupar com o futuro, com as incertezas, com tudo isso que acontece ao nosso redor sempre.

Mas como vc bem falou, diversificar bastante ajuda muito, mas nunca vai afastar completamente os riscos. E é assim mesmo, desde que isto não prejudique nossa saúde, um pouco de preocupação é normal. Abcs e vamos marcar uma entrevista (escrita) qq hora, manda um email se tiver interesse.

Vamos marcar uma entrevista sim… Você e todos que participam na esfera aqui, tem me ajudado muito. Inclusive o estudo de caso que você fez com minhas informações, ajudaram demais as decisões. ( [email protected]). Abração

Excelente post, AA40.

Confesso que nunca liguei para FIRE, sempre foquei em aumentar a renda e aumentar aporte e tinha a mente de trabalhar até aguentar.

Mas agora, após longos anos de caminhada, com os 40 anos chegando, a ideia de “parar” ou “reduzir” o trabalho não me parece ruim mais, comecei a questionar diariamente minha rotina, vontades de conhecer outros lugares, ter um hobby… enfim.

Pela sua trilha me enquadraria no Lean Fire / Flex Fire, dependendo do padrão que pretendo, mas fico muito preocupado e inseguro.

Vou mapear melhor meus gastos (não tenho muito luxo) e focar firme na diversificação para atingir o Fat Fire e uma gordurinha extra, vou tentar garantir 500x das despesas e acredito que ficaria mais fácil eu me desligar e me tornar FIRE.

Legal IP. FIRE é sobre ter a liberdade de continuar trabalhando ou mudar e fazer outra coisa sem se preocupar se terá dinheiro para comer ou pagar as contas. Vejo Fat Fire como consequência quando chegamos a idade de aposentadoria tradicional com ajuda dos juros compostos. Não espere 500x para começar a curtir pois poderá ser tarde demais. Coast Fire pode ser interessante também. Abcs

Estou no marco 1, começando… Seguimos na luta até o marco 2!!!