Olá, seja muito bem-vindo !

Talvez você já tenha lido sobre o movimento FIRE na internet, mas caso não tenha ideia do que seja, você está no lugar certo. Seja bem-vindo ! Quem sabe consigamos fazer você repensar seu objetivo de vida.

O QUE É FIRE ?

Temos uma página inteira sobre isto mas em resumo FIRE trata-se de um movimento que ganha mais adeptos a cada dia e significa atingir o ponto em que você é financeiramente independente e pode aposentar antes se quiser (se quiser apenas). O ponto em que você acumulou uma quantia considerável e otimizou a sua vida de tal forma que não precisa trabalhar em período integral se não quiser pois seus investimentos gerarão a renda necessária para pagar suas contas. Você pode trabalhar meio período ou simplesmente parar de trabalhar por completo. A escolha é sua e esta é a questão principal, ter escolha e ser o dono da sua vida!A ideia central do FIRE vai muito além de apenas parar de trabalhar e o foco principal está na parte FI (Independência financeira) já que o RE (aposentadoria antecipada) é consequência e é totalmente opcional a partir daí. O lema FIRE é basicamente gastar muito menos do que você ganha e investir a diferença. A partir do momento que você começa a economizar seu salário de forma a investir 20%, 30% ou, preferivelmente 50% ou mais do mesmo, a sua independência financeira é apenas questão de tempo. Aposentadoria antecipada jamais deve ser confundida com aposentadoria tradicional. Ninguém aqui quer parar de trabalhar aos 40. Apenas parar de fazer o que você não gosta pela obrigação de ganhar um salário para sobreviver. E se você conseguir isso em qualquer idade antes dos 65 você é um FIRE ! (não precisa ter entre 40 e 50 como alguns erroneamente falam por ai ) .

Definições dos principais termos e siglas utilizados na comunidade FIRE

- FIRE: é uma sigla em inglês que vem da junção do FI (Financial independence ou Independência Financeira) e do RE (retire early ou aposentadoria antecipada) – Leia mais aqui.

- FIREE ou FIREEs: Pessoas aspirantes a atingir a meta de se tornar independente financeiramente e/ou aposentar-se antecipadamente por meio dos próprios recursos financeiros.

- TSR: Taxa segura de retirada. Ler mais

- Frugal: Gastar muito menos do que ganha. Não se deixar levar pelo consumismo atual da sociedade. Viver com menos mas viver bem consigo mesmo.

- IF: Independência Financeira; Tipo de FIRE mas com algumas diferenças em como investe

- MMM: Mister Money Mustache. Blogger americano e um dos criadores do movimento FIRE

- Rega dos 4%: Vide TSR

- FIIs: Fundos de Investimentos Imobiliários; mesma coisa que REITs nos EUA

- RF: Renda Fixa como poupança, CDBs, Tesouro Direto, LCI, LCA, etc;

- RV: Renda Variável; bolsa de valores, FIIs e ações;

- TD: Tesouro Direto

- NTN-Bs: Tipo de título de renda fixa disponível para investimento no TD

O blog AposenteAos40.org, ou simplesmente AA40, é um dos primeiros blogs do Brasil dedicados a este assunto. Trazemos dicas de como começar, passando por poupar mais, evitar armadilhas financeiras e de consumo, investir melhor, gerenciar o seu dinheiro e planejar a tão sonhada FI/RE.

Nossa missão é, além de criar conteúdo exclusivo sobre o tema FIRE, trazer conteúdo de qualidade dos blogs internacionais sobre o tema e adaptá-lo a situação brasileira, mantendo os aspectos não financeiros e motivacionais.

Você deve ter escutado e lido por aí de pessoas que se “aposentam” antes dos 40 anos, alguns antes dos 30 fazendo a chamada “Poupança Extrema“. São inúmeros blogs e sites na internet falando sobre isto, muito mais em inglês porém agora surge uma nova geração de brasileiros que esta descobrindo que é possível sair da corrida de ratos, aposentando mais cedo para curtir a vida e o melhor, sem contar com as migalhas do INSS.

É só para quem ganha bem?

NÃO! A principal crítica ao movimento FIRE por aí é esta. De que é só para privilegiados que ganham muito bem. Não pode ser mais errado e se você pensa assim é por que não conhece o movimento em nada. Ganhar bem logicamente facilita, mas FIRE não tem nada a ver com o quando você ganha, mas sim com o quanto você economiza do quando você ganha. O ERE nos EUA vive bem com 7 mil dólares por ANO. O ROG gasta em média U$2 mil mensais com uma família de 5 pessoas mesmo com U$2 milhões investidos. Não precisamos ir longe, quantas pessoas no Brasil vivem bem mesmo com pouco dinheiro? A Maioria.Você deve está disposto a viver frugalmente ao mesmo tempo que aproveita a vida. Esqueça esta falácia de que você só aproveita a vida se tiver dinheiro para gastar, NÃO ! Mude essa mentalidade pequena, conheça o movimento minimalista, o movimento frugalista que te mostram que há um mundo a ser explorado que não necessariamente gosta de luxos mas que valoriza as experiências, a natureza, a família, o simples luxo de presenciar um pôr do sol na praia.

Portanto FIRE para quem ganha pouco vai depender do estilo de vida que a pessoa adotar, de renunciar a vida degradante das grande cidades, de valorizar a vida simples mas bem vivida, como seus avós faziam !

Impossível? Claro que não

Fácil? Ninguém disse que é.

Antes de fechar esta página, faça um pacto com você mesmo e se dê uma chance ao menos de aprender sobre isto antes de descartar a ideia !

Nosso objetivo não é que você passe necessidades ou vire um pão-duro miserável, mas que controle o consumo focando em um objetivo maior, de longo prazo. FIRE é para quem tem persistência e não desiste nunca (na teoria, seria feito para os brasileiros, que não desistem nunca, mas na prática não é bem assim né?)

OK? Vamos continuar?

Sabemos que isto não é para qualquer pessoa realmente. Geralmente os millennials ou geração Y são mais adeptos deste desafio pois não querem trabalhar para os outros a vida toda como seus pais o fizeram. Você tem que abrir mão de luxo e conforto hoje para focar em tranquilidade financeira e liberdade amanhã ! Você vai mesmo querer passar sua vida trabalhando para outros enriquecerem ou quer trabalhar para você fazer o que você sonha? Só depende de você e vamos mostrar por que !

Ninguém vai te falar isso na escola ou no dia-a-dia pois é justamente por você não saber disso que toda a roda da economia gira. Todos estão atrás do seu dinheiro, já percebeu? Diga não, o dinheiro é seu e você precisa usá-lo para gerar mais dinheiro !

O grande segredo é aliar uma vida simples (também chamada de Frugal) mas feliz, gastando uma quantidade de dinheiro que te permita pagar as contas básicas e poupar para investir o restante.

Mas qual o segredo?

Não há segredo nenhum, basta poupar muito e gastar muito MENOS do que você poderia gastar.

Pense comigo: O que você faria se seu chefe lhe desse 50% de aumento hoje? A maioria das pessoas aumentariam o padrão de vida e consumiria mais. Não caia na tentação de fazer isso. Mude seu hábitos de consumo em pró de algo maior. Consumir o necessário de forma a viver bem, mas não aderir ao consumismo desenfreado dos dias de hoje. Com este conceito em mente, não importa se você ganha muito bem ou não, o que realmente importa é o quanto da sua renda você economiza e investe.

A matemática por trás do FIRE é surpreendentemente simples.

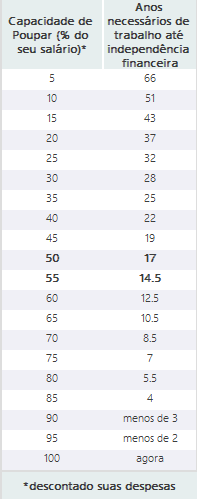

Existe uma correlação entre capacidade de poupar com números de anos que você precisa trabalhar

A lógica por trás do FIRE (Independência Financeira, Aposentadoria Antecipada) se baseia na relação entre o que você gasta e o que consegue poupar do seu salário. Se você ganha X por mês e utiliza 60% desse valor para viver, significa que você consegue poupar 40%.

Com base na famosa Regra dos 4% (clique aqui para saber mais), se você poupar 40% do seu salário, isso indica que você consegue cobrir suas despesas com 60%. Considerando essa proporção, basta multiplicar seu custo anual por 25 ou seu custo mensal por 300 (ou por 400, se preferir ser mais conservador). Quando atingir esse valor investido, você terá alcançado sua Independência Financeira.

E que tal trabalhar apenas 7 anos da sua vida e se aposentar? Basta poupar 75% da sua renda bruta e viver com os 25% restantes!

Exemplo: Supondo que você ganhe R$ 5.000 líquidos por mês, poupando 40%, ou seja, R$ 2.000, você viveria com os R$ 3.000 restantes. Três mil reais multiplicados por 12 resultam em R$ 36.000 de custo anual. Multiplicando por 25, o valor necessário para atingir a Independência Financeira seria R$ 900.000 (ou 3 mil x 300 = R$ 900.000). Clique aqui e simule qual o seu valor.

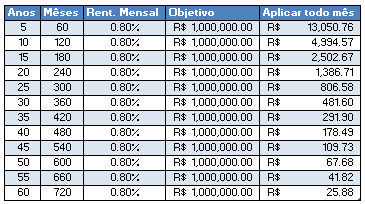

Com base nesta regra, veja abaixo quantos anos seriam necessários você trabalhar. No exemplo acima, poupando 40%, você precisaria trabalhar aproximadamente 22 anos partindo do zero. Veja para seu caso:

|

| Adaptado da tabela do blog MMM com rendimento real de 5% aa e taxa segura de saque de 4% aa. Quer calcular o seu número em mais detalhes, clique aqui |

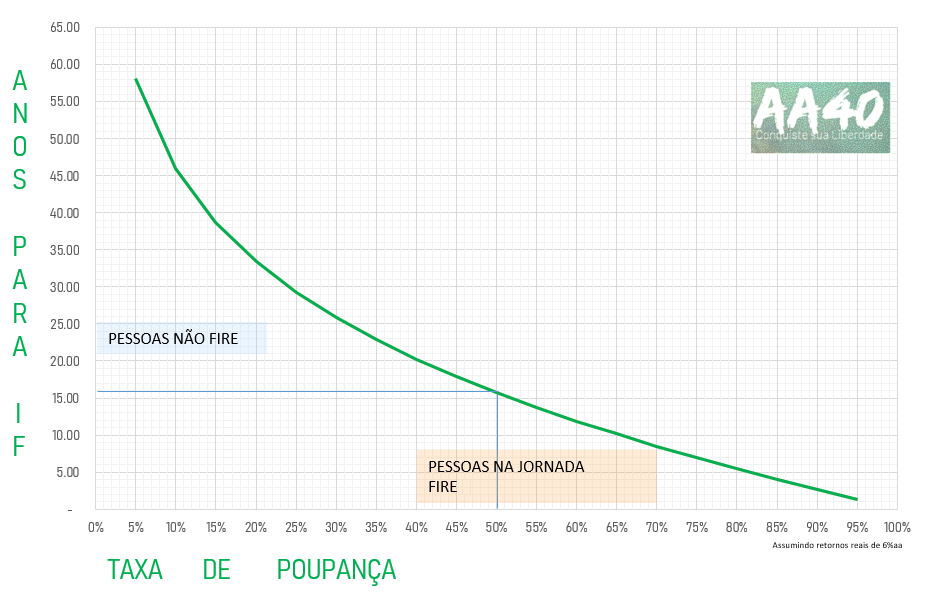

Graficamente:

Em uma família com renda de aproximadamente R$ 50 mil ao ano (R$ 4,200 ao mês), simplesmente cortando uma TV a cabo e almoços fora, por exemplo, aumentaria seu poder de poupança em torno de 15% e permitiria atingir a IF 8 anos mais cedo ! Com base na tabela acima, podemos afirmar que cortar as despesas (ou seja, poupar mais todo mês) pode ser mais efetivo que aumentar sua renda. Aumentar a renda também é efetivo porém.

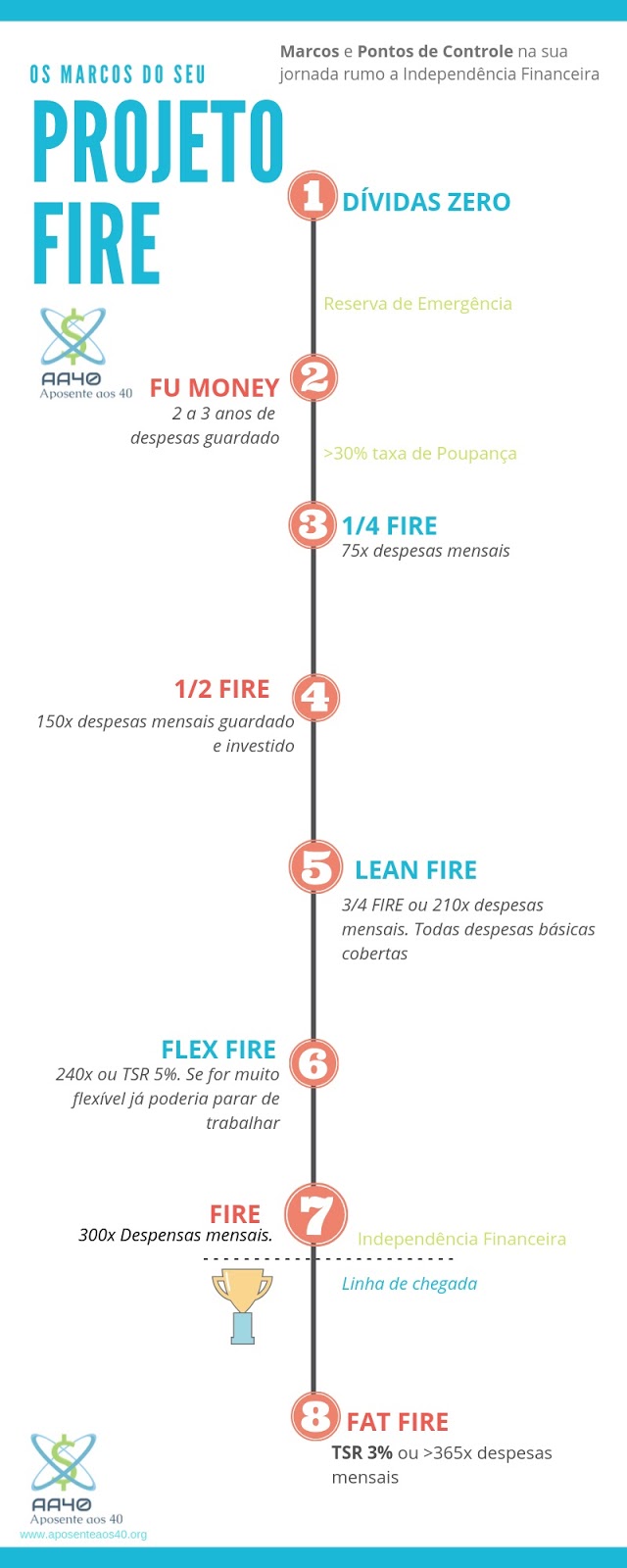

FIRE é projeto de Longo Prazo. Veja as principais etapas

Mas como poupar tudo isso e viver bem?

A sociedade de hoje, sobretudo a brasileira, é baseada no consumo e ultimamente na ostentação. Não se engane, somos capitalistas e ferrenhos, mas se você focar no consumo será apenas mais um sustentando toda a economia. Ao invés de focar no consumo, foque no que realmente importa – seu tempo e liberdade para fazer o que quiser. Você viverá uma vida muito mais feliz ao perceber que não precisa comprar tudo o que aparece na televisão ou no seu browser para viver bem.

Passamos a vida em busca do dinheiro e quando finalmente conseguimos um pouco, a vida acaba. Não seria melhor balancear um pouco entre viver e guardar dinheiro?

|

| Fonte: Desconhecida/Internet |

Anonimato e Negatividade:

A aposentadoria precoce ou FIRE retira a força de trabalho de pessoas em plena capacidade produtiva, diminuindo o potencial de crescimento da economia e é por isso que você pouco ouvirá alguém falando em FIRE fora da comunidade FIRE pois isto é apenas bom para nós e não para os outros, os tradicionais que não conseguem perceber isto (dissemos normalmente que estes estão na corrida dos ratos). FIRE não é para todos e isto é bom !

Manter o anonimato até que se tenha completado o seu objetivo é importante. Ainda há muito preconceito com o parar de trabalhar cedo, ou mesmo com o guardar dinheiro em um país socialista como o nosso, pois é algo que poucos fazem e acham impossível ver outra pessoa aproveitando o que a vida tem a oferecer sem se preocupar em pagar as contas no final do mês. Por conta disso, sempre haverá muita negatividade por parte daqueles que seguem o velho padrão de trabalhar e consumir. Mantenha-se firme e anônimo nos seus planos. Eu não compartilharia nem com meu melhor amigo.

Pondo em prática

Muita filosofia? Vamos a parte prática. Veja alguns pontos que você pode focar hoje. Lembre-se qualquer valor poupado hoje dobrará de valor em menos de 10 anos mesmo nos investimentos conservadores:

- É preciso uma fonte inicial de renda. Procure um emprego, empreenda, obtenha renda.

- Um grande e importante passo: Livre-se das dívidas;

- Orçamento. Comece um hoje mesmo. Baixe um aplicativo para isto . Veja sugestões de apps.

- Nunca pague o mínimo do cartão de crédito e nunca atrase pagamento. É a pior forma de dívida e no Brasil vem com os juros mais altos do MUNDO ! Se tiver problemas de controle de gastos use apenas cartão de débito ou melhor ainda, o velho e bom papel moeda (veja por que)!

- More perto do trabalho se o custo permitir ou utilize bicicleta se possível – bom para saúde e para o bolso;

- Nunca financie um carro. Vá de bicicleta ou ônibus. Lembre-se, apenas 10 a 15 anos e não precisará mais ir trabalhar ! Força ! Se precisar de um carro mesmo assim, pague a vista e compre um usado!

- Não compre por impulso e muito menos em prestação (mesmo se for sem juros, por que na real nunca é sem juros, sempre estarão embutidos, não se engane).

- Saboreie antes de comprar algo desejado….junte o dinheiro todo mês e pague a vista quanto tiver o montante…assim você dará mais valor tanto ao dinheiro quanto ao produto/bem que está comprando, além de dormir em paz sem dívidas.

- TV por assinatura? Você assiste todos os canais ou é só por status? Cancele tudo e assine Netflix ! Assim também economizará não indo ao cinema toda hora, com pipoca (Curiosidade: acredite ou não a pipoca é um dos produtos com maior retorno sobre investimento do mundo, chegando a 36 mil por cento), etc..tudo isto pesa contra sua independência financeira!

- Mercado: Compre o necessário, não vá com fome, não leve crianças junto. Não gaste dinheiro a toa ou por ter !

- Telefone último modelo? Precisa mesmo? Troque a cada 3 ou 4 anos…e por um modelo do ano anterior…

- Procure diversão gratuita. Pesquise no Google: coisas para fazer de graça em <sua cidade>

- Mantenha uma vida simples, sustentável no longo prazo e tranquila com o básico !

- More de aluguel. Salvo raras exceções, comprar uma casa ou apartamento é um péssimo negócio, especialmente no Brasil.

- Faça você mesmo em sua casa: Consertos, pintura, decoração, etc, busque como fazer no youtube. Sempre haverá um vídeo ensinando como fazer…

- Cozinhe algo saudável em casa ao invés de comer fora toda semana. Uma vez por mês é suficiente.

- Mantenha um orçamento doméstico. Vários aplicativos estão ai para isso. Alguns inclusive adicionam automaticamente gastos do seu cartão e de suas contas para facilitar o controle.

Invista, Invista, Invista!

- Invista cada centavo de maneira otimizada, nada de poupança, mas pode ser renda fixa! Na verdade recomendamos um mix de investimentos diversificados.

- Falamos mais sobre isto neste artigo específico chamado Três etapas para o sossego financeiro.

Mas ganho muito pouco, como investir?

A principal queixa do pessoal “Anti-FIRE” é que as pessoas ganham muito pouco para conseguir poupar. A boa notícia é que você não precisa ficar rico para atingir sua independência financeira. Você precisa apenas atingir 25x seu gasto anual ou 300x o gasto mensal (ou 400x nos dias atuais de juros mais baixos). Se ganha pouco hoje você deve (precisa) procurar alguma maneira – legal – de ganhar mais mas principalmente de gastar pouco. Quando passar a ganhar mais, JAMAIS aumente seu consumo; continue gastando pouco e poupando a diferença até atingir FIRE !

Lembre-se: O mais importante é quanto você gasta, não o quanto você ganha !

Quando conseguir 25 vezes o seu custo anual já pode pensar em mandar tudo “se lascar” e começar a fazer o que gosta de verdade! Qualquer renda extra que tiver pode usar para viajar, lazer ou fazer/comprar o que quiser pois suas despesas básicas estarão cobertas pelos rendimentos do seu investimento.

Gente, paciência é fundamental. Você começou hoje e já está pensando em atingir a IF? Calma, atingir a independência financeira é projeto para longo prazo. No mínimo 10 anos para os mais disciplinados e até 30 anos para quem não tem disciplina e frugalidade e poupa menos de 20% por exemplo:

=> Poupando 10% de um salário mínimo são cerca de 95 reais ao mês. Agora aplicado por 30 anos este valor vai somar quase 250 mil reais. Agora muita coisa vai mudar em 30 anos e sua capacidade de poupar e ganhar mais certamente contribuirá para que você consiga acumular mais durante este período e reduzir este prazo ao longo dos anos mas só se POUPAR a diferença e INVESTIR BEM !

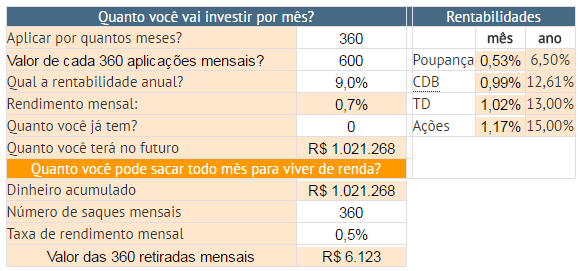

Vamos Simular?

Usando o simulador disponível no clube dos poupadores (também disponível aqui em nosso blog, na aba Calculadoras), conseguimos ver que se você começar hoje investindo 600 reais por mês, em 30 anos você terá mais de 1 milhão usando rendimentos conservadores de 9% aa para tentar retirar um pouco da inflação monetária – vai depender de quão bem você invista (para isto, aumente seu conhecimento lendo nossos posts e de outros blogs também).

Com este montante, você pode tirar mais de 6 mil reais por mês do seu portfólio durante 30 anos, já considerando a inflação nos rendimentos futuros (0,5% am [em 2016]).

|

| Exemplo simulado aplicando 600 reais ao mes por 360 meses a 0.7%am de rendimento |

Alguns outros números:

Ah, mas 30 anos é muito tempo. Sim é muito, mas para diminuir este tempo poupe mais ou invista melhor, não há outra alternativa. Abra o simulador, jogue seus números, altere eles até chegar em um cenário que lhe seja plausível e invista já !

Você está mais próximo do que pensa !

| →Assumindo que você ganhe R$3,400 ao mês e seu (sua) esposo(a) também. | ||||

| →Assumindo também que você consiga poupar um salário todo e viver com o outro; um rendimento real anual conservador de 6% (hoje em Março 2017 para os desavisados) e aumento salarial de 2% ao ano | ||||

| Ano | Saldo Inicial | Contribuição anual | Retorno | Total |

| 1 | R$ – | R$ 40,800.00 | R$ – | R$ 40,800.00 |

| 2 | R$ 40,800.00 | R$ 41,616.00 | R$ 2,448.00 | R$ 84,864.00 |

| 3 | R$ 84,864.00 | R$ 42,448.32 | R$ 5,091.84 | R$ 132,404.16 |

| 4 | R$ 132,404.16 | R$ 43,297.29 | R$ 7,944.25 | R$ 183,645.70 |

| 5 | R$ 183,645.70 | R$ 44,163.23 | R$ 11,018.74 | R$ 238,827.67 |

| 6 | R$ 238,827.67 | R$ 45,046.50 | R$ 14,329.66 | R$ 298,203.83 |

| 7 | R$ 298,203.83 | R$ 45,947.43 | R$ 17,892.23 | R$ 362,043.48 |

| 8 | R$ 362,043.48 | R$ 46,866.38 | R$ 21,722.61 | R$ 430,632.47 |

| 9 | R$ 430,632.47 | R$ 47,803.70 | R$ 25,837.95 | R$ 504,274.12 |

| 10 | R$ 504,274.12 | R$ 48,759.78 | R$ 30,256.45 | R$ 583,290.34 |

| 11 | R$ 583,290.34 | R$ 49,734.97 | R$ 34,997.42 | R$ 668,022.73 |

| 12 | R$ 668,022.73 | R$ 50,729.67 | R$ 40,081.36 | R$ 758,833.77 |

| 13 | R$ 758,833.77 | R$ 51,744.27 | R$ 45,530.03 | R$ 856,108.06 |

| 14 | R$ 856,108.06 | R$ 52,779.15 | R$ 51,366.48 | R$ 960,253.70 |

| 15 | R$ 960,253.70 | R$ 53,834.73 | R$ 57,615.22 | R$ 1,071,703.65 |

| Em menos de 15 anos você será milionário. | ||||

Planeje o que quer fazer no pós FIRE!

Evite a síndrome do escravo alforriado

Se você for alguém disciplinado, que planejou bem e que seguiu a risca este plano, é praticamente certo que mais cedo ou mas tarde chegará a tão sonhada Independência financeira. Mas…e agora?

Uma importante parte do plano para atingir a IF é o que fazer depois dela. Simplesmente ficar parado não vai te trazer felicidade e provavelmente você voltará a trabalhar para se sentir útil, é do ser humano. Os próprios escravos quando foram alforriados ficaram sem saber o que fazer pois não estavam acostumado com liberdade e tempo livre.

Inclua no seu plano o que fazer com seu tempo depois da FI. Algumas ideias mais populares entre os leitores estão listadas abaixo, mas por favor, compartilhe* nos comentários seus planos em particular para assim ajudar outros na mesma busca:

Viajar o mundo

- Viver um mês em cada país (com ajuda do AirBnB)

- Conhecer todos os países do mundo

- Viajar o Brasil/EUA/América do Sul de carro

- Virar trader na bolsa de valores

- Virar voluntário em uma instituição de caridade

- Morar em uma praia afastada e viver mais na natureza

- Montar um negócio que tenho em mente

- Apenas gerenciar meu dinheiro investindo e analisando o mercado

- Me dedicar a um esporte

- Dar aulas gratuitas de ….

- Virar pescador

- Virar guia turístico

- Virar blogueiro e ensinar outros a atingir FIRE

- Criar um projeto de educação financeira em escolas de ensino médio da minha cidade

- O seu plano aqui

*Tem mais itens para compartilhar? Quer mais dicas ou ficou com alguma dúvida? Comente abaixo:

Discriminação

Sabemos que a parte RE (Aposente cedo) do movimento FIRE é a mais polêmica. Parece que o conceito de trabalhar até morrer está entranhado em nossa sociedade de tal modo que quem decide aproveitar a vida mais cedo é taxado, muitas vezes, de de vagabundo ou preguiçoso. Tudo isto por que não seguimos a manada e não fazemos o que todos fazem.

Isto te atinge? Ignore totalmente. Só quem tem esta meta na cabeça e se esforça pra atingir sabe o quão disciplinado deve ser. Você sabe que não quer aposentar cedo para não trabalhar mas sim para fazer o que quiser…conseguir a liberdade, viajar, etc. Aposentar cedo não tem nada a haver com viver sem trabalhar.

Quem é o AA40?

O AA40 é só mais um cara na internet que talvez você não deva dar ouvidos, talvez sim. A escolha é sua, pois FIRE é sobre ter o poder de escolha.

AA40 é um engenheiro de formação que atua na área financeira nos EUA e no Brasil; possui MBA em Administração, Finanças e Negócios. Casado e com um filho. É uma pessoa simples, que nasceu na pobreza, lutou muito para sair dela porém descobriu a possibilidade de parar de vender seu tempo de vida para seu empregador e poder fazer o que quiser (projetos pessoais) com seu tempo. Tem como meta aos 40 anos (+-5) poder ter a liberdade (mas não a obrigação) de parar de trabalhar por dinheiro para cobrir as despesas básicas sendo que estas serão, se tudo der certo, cobertas pelos rendimentos principalmente ativos mas também passivos dos investimentos realizados durante 20 anos de trabalho, poupança, investimento e muita renuncia de consumo.

Uma das metas pós-FIRE é, depois que os filhos sairem de casa, conhecer muitos países do mundo, morando cerca de 1 mês (ou quanto quiser se gostar) usando AirBNB e outros meios, vivendo no estilo dos locais por um tempo. Iniciando pelos países mais baratos e progredindo para os mais caros conforme o portfólio puder sustentar, usando a TSR 4% (ou TSR 3%) como base. Além disso dedicar tempo a coisas que realmente me interessam como astronomia, projeto de levar educação financeira a alunos do ensino médio de cidades do meu estado e escrever o livro sobre FIRE no Brasil.

Venha comigo nesta jornada e aprenda como você pode fazer isto também.

Seja bem-vindo a vida FIRE !

(Março de 2017)