Exemplos de Carteiras Conservadora e Moderada

Diversos leitores se perguntam sobre a carteira ideal para investir para quem se aposenta cedo. Muitos perguntam qual a carteira que o AA40 segue ou ainda ideias de alocação conservadoras para viver de renda para quem quer viver sem se preocupar em trabalhar para se sustentar.

Carteira Conservadora

| Título* | Liquidez | Objetivo | Alocação |

| Tesouro Selic | Diária | Reserva Emergência + Fonte Retirada mensal | 20% |

| LCAs | 1 ano | Médio prazo sem IR | 10% |

| LCIs | 2 anos | Médio prazo sem IR | 10% |

| CDBs | 3 anos | Médio prazo max retorno >115%cdi | 10% |

| CDBs | 5 anos | Longo prazo max retorno >118%cdi | 10% |

| Tesouro IPCA+ | Venc. 2035 | Longo Prazo Proteção contra inflação | 30% |

| Debêntures | 5-8 anos | Máximo retorno renda fixa (sem FGC) | 10% |

Algo importante na carteira acima é a ordem de montagem. Quem inicia do zero, a primeira coisa a fazer é montar um fundo de emergência para imprevistos e também reserva líquida para despesas recorrentes; e este deve ser investido preferencialmente no Tesouro Selic. Feito isto, parte-se para o médio prazo e longo prazo, investindo em CDBs e/ou LCI/LCAs (ou outros instrumentos como CRIs, CRAs que surgem todo dia desde que estude-os) de médio prazo e Tesouro IPCA+ de longo prazo para proteção contra inflação. Conforme for usando os recursos do curto prazo para despesas do dia a dia, precisará repor eles conforme os investimentos do médio prazo forem maturando.

Pense em cada investimento como se fossem baldes. Quando tirar "água" de um, precisa repor com outro que está enchendo. Após acumular um certo patrimônio, fique de olho no limite de cobertura do FGC para ter um seguro para caso aconteça da quebra de alguma instituição pequena onde seu dinheiro possa estar investido - Leia mais

Carteira Moderada

Já uma carteira majoritariamente de renda fixa para um perfil considerado moderado seria composta de:| Título* | Liquidez | Objetivo | Alocação |

| Tesouro Selic | Diária | Reserva Emergência + Fonte Retirada mensal | 10% |

| LCAs | 1 ano | Médio prazo sem IR | 10% |

| CDBs | 1 anos | Curto prazo >=110% cdi | 10% |

| CDBs | 3 anos | Médio prazo >=119%cdi | 25% |

| CDBs | 5 anos | Longo prazo max retorno | 10% |

| Tesouro IPCA+ | Venc. 2035 | Longo Prazo Proteção contra inflação | 25% |

| Multimercado/FIIS | Mês | Rent. acima do CDI/Diversificação | 10% |

PS: A partir de certa quantia acumulada, pode-se diversificar e buscar rendimentos superiores com parte da carteira, passando a alocar em bons fundos multimercados, bons fundos de investimento imobiliário, e quem sabe até uma carteira de ações pagadoras de dividendos, mas claro, isto se você já possui o conhecimento de como fazer isto de forma segura e tiver ao menos lido o livro "O Investidor Inteligente"

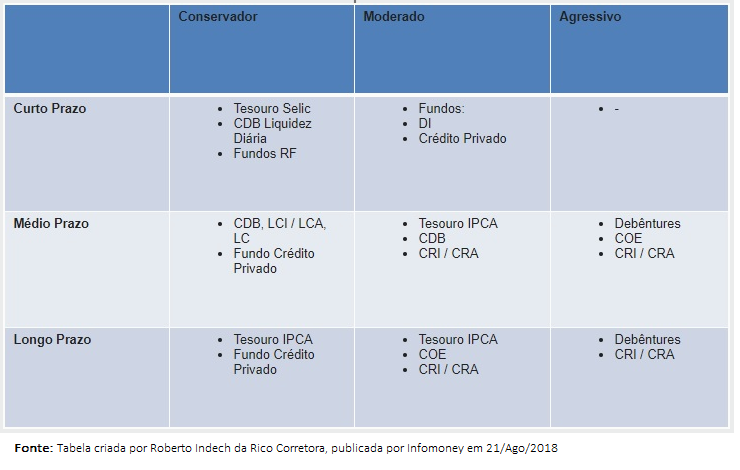

O que especialistas recomendam?

Um dos analistas mais sensatos do Brasil na minha opinião e que cobrem renda fixa é o Roberto Indech. Abaixo uma tabela que endossamos para montar uma carteira de renda fixa de acordo com o perfil de risco

Por que não temos uma carteira arrojada?

É difícil ser um investidor arrojado no Brasil. Isto significaria ter mais de 50% em renda variável e em nosso caso, preferimos investir em renda variável no exterior, em moeda forte e em renda fixa no Brasil. Porém, caso você ainda esteja há mais de 15 anos de aposentar ou viver de renda, ai sim é recomendável colocar até 50% de sua carteira em uma boa carteira de ações (use índices e ETFs como IVVB11 e o próprio PIBB11), comprando sempre que houver uma baixa forte no mercado e nunca vender (ao menos até começar a viver de renda, momento onde é necessário rebalancear e migrar para investimentos de menor risco).

Lembre-se que para maximizar a TSR, o drawdown, ou seja, a queda máxima de sua carteira precisa ser pequena. Aqui estamos otimizando a TSR e não necessariamente os retornos ! https://aposenteaos40.org/2019/10/por-que-e-preciso-indexar-mesmo-no-brasil.htmlComente abaixo qual a sua estratégia e qual a composição da sua carteira para viver de renda; não esqueça de citar quanto tempo falta para "aposentar":

Lembrando que o AA40 não tem certificação de planejamento financeiro (CFP, CPA) portanto o portfólio acima é meramente ilustrativa da alocação utilizada pelo AA40 na carteira de aposentadoria (ele possui outras carteiras mais agressivas também). Portanto não podemos recomendar o uso da mesma oficialmente. Quanto a carteira arrojada, isto apenas é a opinião pessoal do AA40 e não significa que alguém a deva seguir.

Eu tiraria 10% do SELIC e colocaria em FIIs pela renda mensal e ações como investimento de longo prazo

Certo Vaga, FIIs são realmente muito bons para isto só que neste exemplo preferi ficar na renda fixa mesmo (com exc. do multimercado). FIIs sao negociados em bolsa e sofrem marcação a mercado, ou seja, o principal varia bastante apesar de proporcionar renda mensal. Certamente estarão no post futuro sobre a carteira arrojada AA40

Uma dúvida sobre debêntures e outra sobre investimentos atrelados ao IPCA.

As debêntures, acho que a maioria, fazem amortizações e pagamentos de juros de forma periódica. Esses recebimentos são abatidos do valor aplicado e com o passar do tempo as debêntures rendem cada vez menos, chegando ao seu fim na data de vencimento, correto? Se for assim, para quem está na fase de acumulação, não consigo visualizar, nesse momento, vantagem para investir em Debêntures. Por exemplo, se invisto em uma debênture com data de vencimento daqui a 10 anos e só vou me aposentar a 15, em 10 anos o valor terá sido devolvido e quando eu aposentar não terei mais esse investimento para receber os juros e amortizações para contribuir com o pagamento das despesas mensais (o que também é uma estratégia que pode ser usada para aposentadoria). É claro que ao longo de dez anos estarei reinvestindo o valor recebido das amortizações e juros, mas não é melhor investir logo em algo que o valor não seja diluído ao longo do tempo e, pelo contrário, só aumente, como Tesouro IPCA sem pagamento de juros semestrais?

Agora em relação aos títulos atrelados ao IPCA em geral, ao longo dos anos em que o título estiver investido só é possível acompanhar o quanto ele rendeu a partir da taxa fixa, uma vez que o rendimento referente a inflação só será acrescido no vencimento, considerando que a taxa média é calculada para todo o período aplicado e essa informação só é possível obter no fim do prazo? Não faço a mínima ideia se meu raciocínio está correto, mas o que me fez pensar nessa hipótese é que os títulos que tenho atrelado a inflação crescem em ritmo muito inferior quando comparados a outros investimentos, como pré-fixados e pós, com taxas parecidas, considerando um valor aproximado para o IPCA somado a parte fixa.

Oi Caroline. Acho que suas dúvidas são bem respondidas por este post da SS. Tanto TD como as Debentures com pagamentos parciais funcionam de forma parecida neste caso.

https://sempresabado.wordpress.com/2019/01/07/ntn-b-com-cupom-ou-sem-cupom/

Fiquei intrigado quanto ao “não coloque mais de 20% da carteira em renda variável” – eu pensava que era o oposto, rsrs.

TQ, realmente este parágrafo estava meio ambíguo. Ajustei ai. Geralmente se seu horizonte de investimento for menor que 10 anos, não acho que deva investir em renda variável pesadamente no Brasil, onde a renda fixa vem ganhando da renda variável indexada no longo prazo.

Lembre-se que em FIRE não estamos tentando maximizar os retornos, mas sim a TSR. E para isto a volatilidade precisa ser baixa.

No Brasil invisto 80 RF 20 RV, nos EUA 80RV, 20 RF e tem dado certo.

Abcs