Renda (passiva ou ativa) é a única coisa que realmente importa na fase FIRE

Lendo muitos livros, blogs e principalmente os comentários neste e outros sites podemos perceber a grande preocupação dos investidores, FIREes especialmente, sobre o investir para maximizar o retorno e a alta importância que dão o investir em renda variável e ativos de risco para isto. Retorno, retorno, retorno ! Não resta dúvidas que o retorno é importante, sobretudo na fase de acumulação onde a maioria de nós nos encontramos, mas você já imaginou no dia que você começar a viver de renda, o que será mais importante, a expectativa de retorno do investimento (sigla ROI) ou a renda certa que os investimentos proporcionarão todo mês ? E quando falamos em renda não significa dividendos exatamente, mas o ganho de capital que pode ser vendido para obter esta renda como falamos aqui. Com corretagem zero, vender papeis para financiar seus custos é hoje em dia mais viável que no passado. Isto pode ser usado ao invés de dividendos. Sua situação fiscal é que vai determinar qual é melhor. |

Segurança passa a ser o mais importante

É preciso muito cuidado para que haja uma lenta mudança de objetivos quando você se aproxima da sua data FIRE.

Aquele investimento mais arriscado em renda variável que certamente dará uma expectativa de ROI maior, afinal possui um risco maior, deverá ser repensada e somente aceita após você garantizar 100% da renda necessária.

Toda a análise da renda variável é baseada em expectativas, seja ela de juros, de crescimento da empresa, do retorno histórico do ativo no passado, de fluxo de caixa, etc. Porém expectativas nem sempre se tornam realidade como sempre diz nosso velho e bom guro Warren Buffet:

“Predicting rain does not count, building the ark does.”Predizer que vai chover não conta, construir a sua arca é que conta. Qual seria a arca de Noé do nosso aspirante FIRE? Certamente garantir renda passiva suficiente para cobrir 100% de suas despesas. Com isto garantido ai sim pode chover ou pode fazer sol, investir em renda variável, bitcoins ou gastar em algo supérfluo - a menos que esteja aberto a possibilidade de mudar seus planos se as coisas derem errado ao invés de minimizar a possibilidade das coisas darem erradas.

A renda (ativa ou passiva) é o único resultado que importa para alcançar a Liberdade Financeira

Oportunidades para investimentos de risco vêm APÓS sua renda estar garantida !

Seu post não poderia vir em melhor hora, ontem duas coisas aconteceram para mim… vi logo cedo as minhas ações do Itaú dispararem 9,99% juntamente com outros ativos logo na abertura do mercado, tudo junto me "rendeu" em poucos segundos 30 mil reais e recebi finalmente o primeiro aluguel do meu imóvel no valor de R$2.500 que finalmente passará a compor minha renda passiva recorrente. Adivinha qual me deixou mais feliz? Acho que cheguei ao ponto de me desligar completamente dessas flutuações do mercado para focar exclusivamente na renda passiva, não fico triste quando os preços caem e nem comemoro quando sobem… na verdade ontem até fiquei chateado com a valorização pois até maio ainda quero fazer aportes significativos na bolsa Brasileira.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Ta ai um bom exemplo 365, renda é a única coisa que vai te deixar tranquilo durante FIRE por que é dela que você precisa.

Imagina aquele que investe 100% em renda variável e precisa vender e sacar deste dinheiro justamente quando o mercado despenca? Você perdendo muito dinheiro, sei lá digamos 40% e ainda tem que sacar para sobreviver? Imagina como fica o psicológico? Renda passiva é o primeira coisa a garantir antes de arriscar. Abcs

Parece um pouco óbvio o post, mas na verdade ele é bastante sútil e verdadeiro. Eu comecei minha vida FIRE a cerca de 1 ano atrás, e 50% do meu portfólio estava em renda “semi-variável” (basicamente investimentos variáveis com menos oscilação que ações, como fundos). Vi durante 12 meses que parte dos meus investimentos andaram de lado ou me renderam muito pouco.

Após os últimos posts aqui do blog sobre a rentabilidade de 1 milhão de reais desde 1995 e a comparação entre renda fixa e variável, para mim ficou bem claro aonde tenho que focar minha atenção, ainda mais no meu momento.

O que muitas vezes nos atrapalha é a ansiedade. Se conseguirmos ser constantes, investir em renda fixa (e moramos em um dos melhores países do mundo para investir), e conseguirmos aportes constantes ao longo dos anos, esse é para mim a melhor estratégia para atingir um FIRE confortável (e quase garantido).

Estou nesse momento fazendo uma migração de alguns investimentos que estão em fundos multimercado para CDBs, TD e LC*. Meu objetivo é no mínimo 100% do CDI líquido. Se tivesse fazendo isso a 1 ano, me patrimônio teria ganhado muito mais força do que querer acelerar o processo mesmo já está vivendo de renda.

aa40 obrigado pela reflexão!

Exato IO. Você entendeu direitinho o que quisemos dizer. Na renda variável vc pode estar pulando de alegria hoje pq a bolsa subiu 4% ontem, mas amanha cairá x%.

Nada contra a investir na bolsa, eu mesmo o faço, mas só depois de garantir a renda necessária. Você viu os números de quem investiu na bolsa e no CDI historicamente. Aqui aplica-se aquela velha e boa máxima: [Devagar se vai ao longe, o importante é ser constante].

Estou escrevendo um post interessante sobre esta constatação:

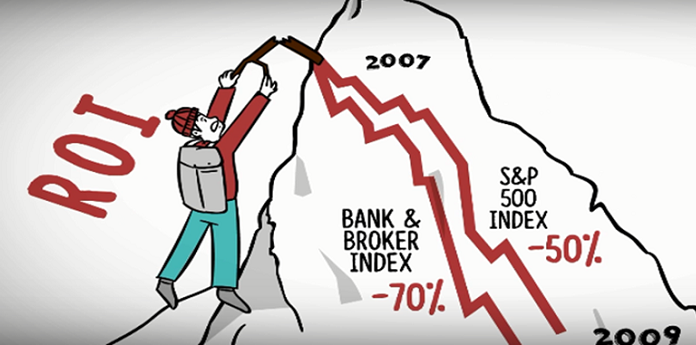

If you lose 50% on an investment you need a 100% return to break even. If you

make 100% on an investment, a 50% loss will put you back to zero. If you gain 50% and then lose 50%, youʼre down by 25%. Ugly numbers.

Essa parte escrita em inglês trás uma ótima reflexão que a maioria não pensa quando investe.

Tem que estar mto consciente do que está fazendo quando entra em renda variável. Se vc entra com 100 perde 50%. Terá que ser mto eficiente a partir daí pra poder ao menos retomar os 100. Pra quem perdeu 50% não é mto fácil depois ter um rendimento de 100% pra apenas retomar o que colocou.

Eu penso em bolsa só em momentos de crise, que ninguém quer aí vc tem que ter sangue frio de comprar ações boas e esperar. Não me sinto nem um pouco confortável de sair comprando todo mês e por causa de uma notícia a ação despencar, sem a empresa ter mudado nada nos fundamentos.

Eu pretendo investir aos poucos, e se tiver oportunidade mto boa na bolsa OK.. Mas fora isso acho mto arriscado, um mercado que vive de emoção mais do que razão. Se fosse Fire então aí mesmo que não entraria. Só se fosse um dinheiro além do patrimônio necessário que eu poderia arriscar por breves períodos.

Investidor Oculto,

vc não escreve mais no seu blog?

Exato Anon. Este post é exatamente para refletir esta questão. Vou preparar um post mostrando alguns exemplos desse raciocínio em inglês ai que tirei do Livro "The single best investment" que por sinal recomendo muito. Abcs

Boa pergunta KSPOV

Depois do Patrimônio constituído, não mantenho nem 10% em RV.

Vcs ficam preocupados se algum dia, digamos nos proximos 30 anos muitos já vivendo de renda, o Governo tomar seu dinheiro? Sempre fico com receio de um dia parar de trabalhar e depender apenas da renda passiva. Se aparece um louco e confisca tudo!!

10% a 15% no máximo é minha meta para RV.

É o confisco é algo impossível de se prever e esperamos nunca mais aconteça. Uma maneira de diluir um pouco este risco é ter dinheiro fora do país e investir em diferentes classes de ativo. Governo não confiscaria tudo, mas digamos só a poupança ou só o tesouro direto, algo assim. Em CDBs de bancos, financeiras e debentures por exemplo é mais difícil de ele conseguir mexer. Abcs

Acho bem válido pensar em termos de renda passiva. Hoje já alcançamos 80% da nossa renda passiva necessária. Nem todo patrimônio está gerando renda. Eu mantinha a ilusão de que tínhamos achado a alocação ideal, mas vamos ter que sair de nossa zona de conforto, refazer alguns planos e manter recursos investidos no exterior. Para residentes no Brasil, pelo que vi dos relatos em outros blogs, o ideal são investimentos que não distribuam dividendos. Então me parece que não é uma estratégia boa para geração de renda corrente.

acabou indo o comentário como anônimo… Abs, ABM

Não entendi bem sua colocação "Para residentes no Brasil, pelo que vi dos relatos em outros blogs, o ideal são investimentos que não distribuam dividendos". Aqui sim se busca FIIs para renda, além de tesouro direto com cupons semestrais, etc. Ações pagadores de dividendos é que não é tão incipiente no Brasil ainda dado ao curto histórico e não ser algo tão constante como nos EUA, mas há algumas poucas boas opções ainda.

o comentário ficou meio confuso mesmo… Estou falando de ETF de ações no exterior. Pois estou avaliando deixar parte do patrimônio neste tipo investimento. E acredito que buscarei uma opção no exterior, mas fora dos EUA. Ainda em fase muito inicial com esta nova estratégia e por isso a falta de clareza para expressar as ideias.

Ah está mais claro agora. Sim realmente investindo nos EUA como não residente fiscal eles vão te reter 30% dos dividendos. Você pode porém "offsetar" com o imposto devido no Brasil se vc tem renda aqui. O VDD explica bem isso no blog dele.

Os ETFs da Irlanda parece ser melhor negócio mas ainda nao parei para analisá-los. Abcs

obrigada pela dica! Vou visitar o blog dele. Aliás, acabei encontrando boas referências para este tema aqui nos comentários do seu blog. Espero que você continue empolgado com o blog, pois é um espaço de grande ajuda.

Legal ABM. O VDD apesar de marrento tem muita coisa boa no blog dele. Continuamos o trabalho por aqui, empolgado não estamos muito mas vamos seguindo em prol da educação financeira. Abcs

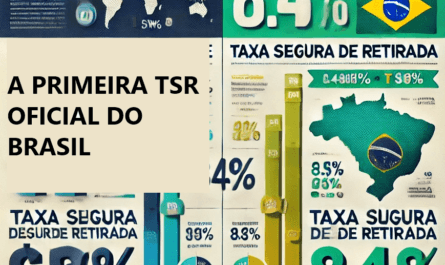

Anon vc está equivocado. Um etf no exterior que não distribua dividendos é bom sim, dá na mesma, se vc quiser uma renda de lá basta vender um pouco dos seus etfs (vendendo até R$35k mensal nem paga IR sobre ganho de capital) que vc terá a renda, cada ano que passa eles irão valorizar cada vez mais. A TSR para esses ativos no exterior é de 4%aa.

Frugal, o meu receio é só o de ficar dependendo de renda oriunda de um ativo que pode desvalorizar. E ai ter que vender as cotas em baixa. Diferente de um ativo que gera renda independente do ativo em si valorizar ou desvalorizar. Por isso estou avaliando qual o tamanho do fundo de emergência que eu deveria constituir para atravessar uma fase de baixa no preco dos ETF. Isso faz sentido ou estou falando bobagem?

O VDD mesmo prega que mesmo você pagando 30% de IR nos EUA, ainda assim vale a pena investir em pagadoras de dividendos. Você teoricamente nunca precisaria vender nenhuma ação para obter renda. Apenas desplugaria o reinvestimento automático da conta quando chegar a FIRE e ai o dinheiro cairia na sua conta todo mês e você utilizaria esta renda.

Outros ainda pregam que você poderia utilizar toda a renda dos dividendos e não apenas 4%, por que a valorização das ações ao longo do tempo (ganho de capital) anularia teoricamente, a inflação (lá). Para pensar! Abcs

Mais um bom argumento para avaliar! As questões tributarias – legais acabam consumindo um pouco de tempo nesta analise de investimento no exterior. No caso dos EUA, ainda estou estudando o peso dos impostos na questao sucessória.

Teoricamente, durante a construção do patrimônio, durante os investimentos buscando rentabilidade a RV será utilizada, porém depois de se adquirir o montante que lhe proporcione a renda passiva o patrimônio tende a migrar para algo mais "seguro" que "rentável".

Não seria esse o caminho natural?

Claro, uma vez que a sua renda venha de outra fonte e os investimentos sejam apenas para rentabilizar/acelerar o crescimento do patrimônio atual.

"se for para perder/errar, que perca/erre cedo, pois terá tempo para se recuperar"

É isso sim, como falamos no texto: É preciso muito cuidado para que haja uma lenta mudança de objetivos quando você se aproxima da sua data FIRE.

Diria mais, mesmo durante a fase de acumulação, não se exponha demais a RV por que:

Se você perder 50% do investimento, precisará de um retorno de 100% para empatar. se você obtiver 100% em um investimento, só 50% de perda irá colocá-lo de volta no zero a zero. Se você ganhar 50% e, em seguida, perder 50%, você terá perdido 25%, e isto poucos entendem. Abcs

Ótimo artigo. AA40, conheci o blog hoje e já acompanho o Money a um tempo. Tenho duas duvidas… Estou começando meu movimento esse ani com -150.000,00 isso mesmo: Dividas. Consignados e Ap financiado. Na opinião de vcs,liquida tudo e depois parte para a acumulação?A outra dúvida é em relação a planos de saúde. Hoje sou func. Público com um bom plano. Tenho esposa e dois filhos… Com aumentos grandes e alto custo da saude privada no país, como lidar com isso na fase aposentado? Valeu e parabéns pelo blog .

Olá Filipe, bem vindo ao AA40.

A primeira pergunta: Você precisa planilhar todas suas dívidas e a taxa de juros de cada uma. Se a taxa de juros paga for maior que a Selic, deve liquidar o mais rápido possível, se for menor, ai não há tanta urgência uma vez que o dinheiro rendendo digamos 125% do CDI já compensa porém tem o quesito psicológico de se livrar das dívidas o mais rápido possível se for seu caso.

A questão do plano de saúde é um desafio para todos. Você consegue planos de saúde individuais mas os preços são salgados, existem planos parciais tbm. Não há uma resposta para todos. Muitos optam por fazer um acordo com a empresa e continuar com o plano e pagar separado, outros optam por mudar para locais no Brasil onde a saúde pública tem qualidade e por incrível que pareça existem lugares assim principalmente no interior. Abcs

Mesmo tendo uma renda passiva pretendo continuar contribuindo com INSS para ter lá na frente beneficios do INSS. Seria mais uma fonte renda.

hoje estou com 45 e pretendo me aposentar com 65

Sem dúvidas Anon. INSS no curto/médio prazo ainda continuará pagando os benefícios. Esperamos que venha uma reforma forte na previdência para garantir estes benefícios para nós também um dia, mesmo que seja menor. Eu defendo o estilo americano de previdência, com 401k e cada um contribuindo para sua própria aposentadoria, podendo voce escolher (até certo ponto) no que investir e o mais importante, imposto de renda deferido como é lá que faz uma enorme diferença. Abcs

Boa tarde AA40. Matéria ótima mais uma vez. Minha opinião sobre o assunto: existem excelentes empresas, sejam no Brasil ou no exterior. Pensando na grande massa brasileira, se limita aos investimentos no Brasil. Ainda é um paraíso da RF, mas não sei até quando. RV (ações, FIIs) são ativos reais e se a escolha for dos que são bons, acredito que vençam crises. Uma boa carteira diversificada, bem diversificada para que alguns erros não comprometa o grosso do patrimônio não seria interessante? pensando em alocações distribuídas no tempo e prazo realmente longos, como acima de 10 anos, não seria uma estratégia mais segura que RF? Se são boas empresas, dão lucro. Se dão lucro, pagam dividendos. Se pagam dividendos, recebo TSR e não olho cotação. Se são ativos reais e bons, mesmo pagando os dividendos, no longo prazo corrigem mais que inflação e não tenho risco do governo sacar meu dinheiro. Mas confesso que ainda assim penso no máximo 40% em RV. RF prefiro CDB atrelados aos IPCA com prazos esticados e taxas acima de 7%, seguindo estratégia escada (excelente do teu outro post). Taxa assim, e prazos do tipo 5 anos, há proteção da inflação, mesmo após IR, mesmo que o IPCA seja absurdamente alto, como 1000% a.a.!!

Concordaria com seu pensamento se estivéssemos nos EUA. No Brasil, o que seria uma carteira boa e diversificada? Incluiria Vale, Petro, Itaú? Todas expostas a commodities e/ou regulação governamental, vide Cielo: Era uma ótima empresa e olha agora.

Acho extremamente arriscada esta estratégia; demanda tempo e conhecimento acima da média, mas não acho errado que quer seguir, só é preciso ter estômago.

Acima de 10 anos já provamos que o CDI/Selic é um ótimo negócio:

https://aposenteaos40.org/2018/09/simulacao-tsr-4-no-brasil-investindo-em.html

Enfim, a discussão neste plano sempre foi grande. Particularmente para um FIREe eu acho que é preciso garantir RENDA muito mais que ROI. Abcs

Olá AA40. Sim, essa discussão poderia levar ao infinito. Apenas para tentar contribuir um pouco coloco ainda alguma coisa aqui. O pouco que conheço sei que não é nada mesmo e uso a diversificação para tentar me proteger. Sobre Vale e Petro, nunca investiria em commodities (hoje após certo conhecimento). Ainda menos empresas estatais como a Petro. No post que você coloca acima é confrontada a Bovespa com RF . A maioria das empresas na Bovespa são ruins. Sim, é necessário algum conhecimento para selecionar as boas empresas que darão desempenho superior a Bovespa. Cielo seria (talvez) um ovo podre na cesta, mas compensada por outras pela diversificação. Coloco talvez, porque o jogo ainda não acabou. Vemos hoje a concorrente valendo mais que a Cielo em mercado mesmo com 30% de tamanho da Cielo. Pelo balanço a Cielo está muito longe de ser uma empresa ruim, mas vem sendo penalizada pelo mercado por motivos diversos. Por fim eu acredito na diversificação pela incapacidade de se prever eventos diversos (vide recentemente MPLU3 e QUAL3). Mas mesmo na RF a pancada pode vir. Sim, EUA é outro nível. Eventos que aqui ocorrem, lá esses pilantras não se criariam, ou não formariam raízes.

Obrigado pela contribuição Ivan. Realmente é complicado no Brasil definir uma carteira de boas empresas com um certo market value. Não adianta investir em small caps e achar que vc vai aguentar a volatilidade pois poucos aguentam ver metade ou mais do seu patrimônio desaparecer em questão de dias.

Por isso tenho preferência por renda fixa, já que devagar se vai longe sem sofrimento psicológico. Abcs