GUARDRAILS: Uma estratégia que adiciona segurança ao seu projeto FIRE mas tem um grande problema

Os guardrails são um sistema fácil de seguir para evitar ficar sem dinheiro durante FIRE. Um guardrail pode ser aplicado para ativar uma redução ou aumento nas taxas de retirada (quantidade a ser sacado durante FIRE) quando um sinal atinge um determinado valor.

Originalmente desenvolvido pelo planejador financeiro Jonathan Guyton e pelo cientista da computação William Klinger, o método guardrails é também muito conhecido como Regra GK (Guyton-Klinger) define uma porcentagem de retirada inicial e, em seguida, ajusta as retiradas subsequentes anualmente com base no desempenho da carteira e na porcentagem de retirada anterior. As barreiras de proteção tentam proporcionar aumentos suficientes – mas não excessivamente elevados – em mercados de alta (bull markers), e também ajustam para baixo estas retiradas em caso de baixas do mercado e perdas da carteira.

Guardrails na prática

Como definimos, são regras que ajustam uma TSR padrão escolhida inicialmente de acordo com o desempenho do mercado. Vamos ver um exemplo para ficar mais claro:

Para usar um exemplo simples, suponha que você tenha definido as seguintes regras em seu PIP:

Em mercados com tendência de alta, nos quais a carteira apresenta um bom desempenho e a nova percentagem de retirada (ajustada pela inflação) corrente cai abaixo de 20% do seu nível inicial, a retirada aumenta pelo ajuste da inflação mais outros 10%.

Já se o mercado estiver em queda e a TSR corrente (nova taxa de retirada (ajustada pela inflação)) for 20% acima do seu nível inicial, a retirada daquele ano deverá ser cortada em 10% .

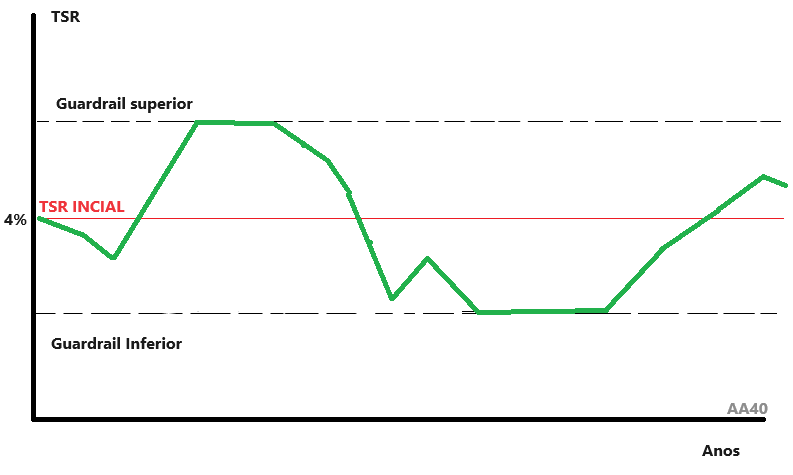

Exemplo AA40

Digamos que a porcentagem inicial de retirada seja 4% de R$ 1 milhão, ou R$ 40.000 anuais. Se a carteira aumentar para R$ 1,4 milhão no início do Ano 2, o FIREE poderia receber automaticamente R$ 40.000 mais um ajuste de inflação – Ex R$ 41.136, com base em uma taxa de inflação de 2,84%. Divida esse valor de saque pelo saldo atual – (41136/R$1,4 milhão) – testa a porcentagem. R$ 41.136 são apenas 2,9% de R$ 1,4 milhão. Como esse valor de 2,9% é 27% menor que o percentual inicial de 4%, o indivíduo usando a Regra GK teria uma margem de reajuste ascendente de 10% neste ano. O novo valor de retirada poderia ser de até R$ 45.250 – o valor programado de R$ 41.136 mais os 10% adicionais de R$ 4.120; portanto R$ 3.770 por mês.

As barreiras de proteção ou guardrails também se aplicam durante os mercados em baixa - principalmente. Especificamente, o FIREE corta, neste exemplo, em 10% o valor dos saques se a nova taxa de retirada (ajustada pela inflação) for 20% acima do seu nível inicial. Voltamos ao exemplo: Digamos que o FIREE que planejou retirar 4% (R$ 40.000) do portfólio de R$ 1 milhão no Ano 1, já se deparar com um bear market no início e perde 30% do valor do portfólio já no Ano 1. O portfólio cai para apenas R$ 700.000 no início do Ano 2. A retirada do Ano 2 seria de R$ 41.136 com base na premissa inicial de inflação. Mas como dividindo R$41.200 por R$700.000 é uma taxa de retirada de 5,9% – ou seja, 20% acima dos 4% iniciais – o FIRE precisaria reduzir o valor programado de retirada (R$ 41.136) em 10%, ou seja, poderia sacar no máximo R$ 37.016 naquele ano (R$ 3.084/mês).

Mas o exemplo acima é apenas uma das possibilidades. Existem diversas formas de implementar e planejar. Inclusive com múltiplas etapas e diversas porcentagens progressivas de acordo com o valor da carteira. Faça simulações para descobrir a sua melhor estratégia.

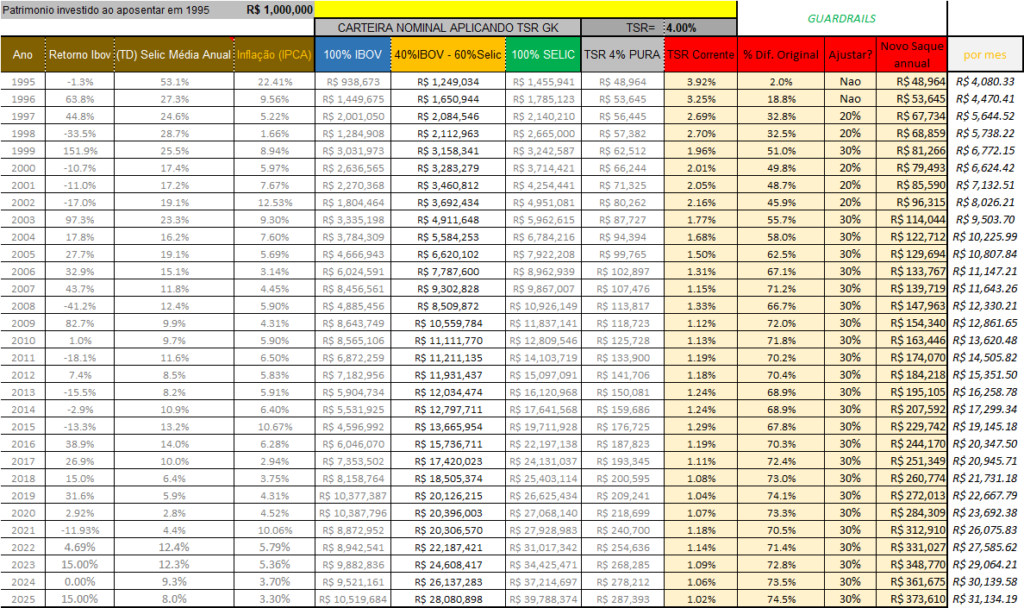

Vamos usar a nossa carteira de acompanhamento da TSR Brasil para analisar como implementaríamos o exemplo acima?

Suponhamos uma carteira original 40% IBOV e 60% SELIC iniciando em 1995. Como ela subiu muito desde o início em 1995 devido principalmente as altas taxas de juros no Brasil, a nossa TSR corrente só diminuiu no período. O sortudo que atingiu FIRE em 1995 poderia ter ajustado os saques para cima em praticamente quase todos os períodos e no final estaria sacando apenas cerca de 1% da carteira anualmente. Veja:

| Tabela 1- PIP: % Diferença TSR Original e Corrente | Ação |

|---|---|

| até +- 20% | Nada a ajustar |

| de +-20 a +-30% | Ajustar saques em +-10% |

| de +-30 a +-50% | Ajustar saques em +-20% |

| de +-50 a +-75% | Ajustar saques em +-30% |

| >+-75% | Ajustar saques em +-40% |

O Grande Problema deste método

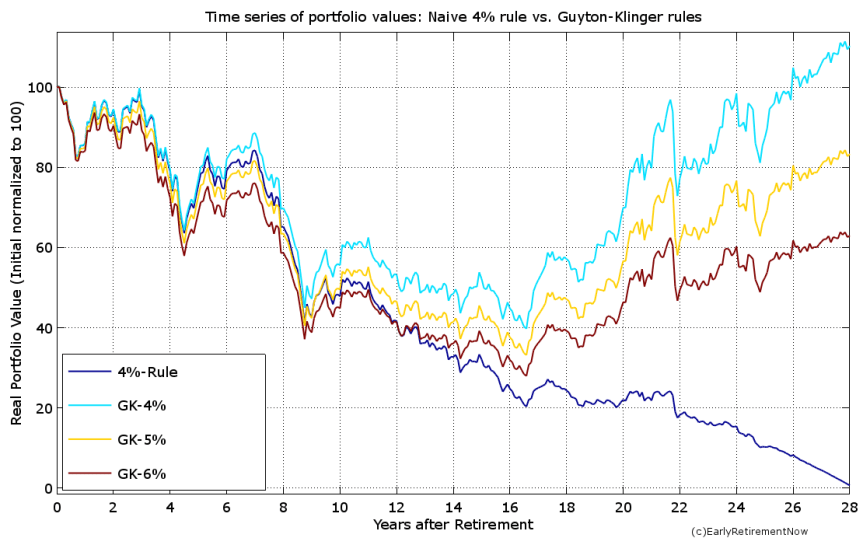

Um dos grandes problemas deste método é algo que o Big ERN, um dos mais técnicos blogs FIRE americanos e ex FED, já explicou muito bem neste post o qual vamos usar para explicar para vocês também. Afinal para quem reinventar a roda.

A primeira vista, o método do guardrails (também chamado de GK pelo Big Ern) cujo resultado está no gráfico acima é maravilhoso. Veja que no pior ano (1966) nos EUA, a regra dos 4% fixa teria deixado você sem dinheiro em termos reais em 28 anos. Já com o guardrail em ação você continuaria com 60% ou mais de 100% do seu dinheiro inicial intacto dependendo da TSR inicial usada (4, 5 ou 6%/ano).

O grande problema é olhar apenas os percentuais. Quando olhamos para os valores de retirada em dólar, o declínio das retiradas anuais do pico para o fundo são de impressionantes 59%, 66% e 69%, respectivamente😲. Se você pensou que um portfólio de 1 milhão pode proporcionar um estilo de vida de 50 mil por ano usando guardrails, é melhor planejar alguns anos de saques abaixo de 20 mil - uma década inteira na verdade de menos de 25 mil por ano de retiradas neste caso. De repente, o método guardrails (Guyton-Klinger) não parece mais tão atraente quanto parecia!

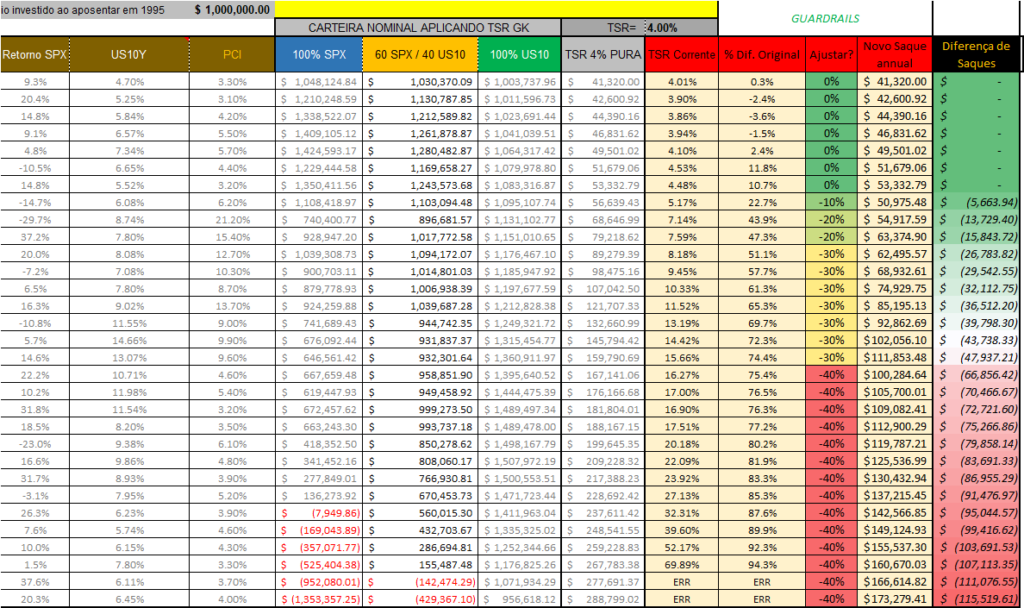

Vamos fazer um exemplo aqui. Vamos pegar nossa carteira brasileira do exemplo anterior e aplicar os retornos do S&P500 iniciando no pior ano da história de sequencia de retornos nos EUA - 1966 - para ver qual seria o resultado.

A tabela/simulação acima explica-se por si só. Compare a diferença entre retiradas que você terá entre a TSR 4% e a TSR com os guardrails. Logo antes de falhar completamente, a diferença de saques está em 107 mil por ano, ou seja, ao invés de sacar 22,300 por ano, você poderia sacar apenas 13,300, e mesmo assim a carteira com os guardrails adotados acima (os mesmos da Tabela 1) falha rapidamente.

Em resumo, de acordo com as Regras de Guyton-Klinger, você reduziria sistematicamente os valores de retirada em resposta ao desempenho inferior significativo de seu portfólio. E se o seu portfólio se recuperar novamente, você aumenta seus saques. Parece muito intuitivo e as vezes estas regras de guardrails são vendidas como a solução contra o risco de ficar sem dinheiro. Mas o que muitas vezes é ignorado é que pode levar anos, até décadas, para que os seus números retornem para o nível original. Portanto, embora as Regras GK sejam certamente uma ferramenta útil para tentar evitar ficar sem dinheiro na aposentadoria, existem alguns efeitos colaterais desagradáveis e muitas vezes ocultos e desconhecidos que você precisa saber.

Portanto, com os guardrails muita gente planeja aumentar a TSR inicial para 5% ou até 6% da carteira dizendo que pode ajustar e ser flexível. Mas flexibilidade is overrated como diz o Big ERN. Infelizmente quanto mais alta você definir a taxa de retirada inicial, maior será a queda no seu padrão de consumo e padrão de vida que você sofrerá se o mercado não cooperar e seus guardrails forem acionados!

Caramba, não tinha ideia de que poderia dimiuir os saques tanto assim. Estava pensando em usar isto para aumentar a TSR mas agora vou ter que repensar. Obrigado por trazer este post.

Pois é, pode ser complicado sim. Principalmente se vivermos uma década perdida, os saques podem cair bastante e complicar o estilo de vida planejado. Abcs

Essa é a mesma estratégia que consta naquele artigo da Vanguard “Fuel for the FIRE” né, só que lá eles vangloriam essa estratégia, falando que só maravilhas. No entanto esse artigo da Vanguard é meio estranho em alguns pontos pq segundo eles a estratégia dos 4% só vale para manter o portfolio por 30 anos (e usar os limitadores garantiria por 50 anos), qdo na verdade vc mesmo mostrou aqui os estudos q mostram que faz pouca diferença acima de 30 anos.. Enfim, eu ainda sigo na intenção de usar a retirada dinâmica de 4% todo ano, sobre o valor corrente do portfólio, mas pra isso é preciso se aposentar já com uma margem de segurança pensando numa certeira queda do valor em anos à frente..

Pois é MF, o artigo da Vanguard apenas olhou o valor final da carteira e as porcentagens de retirada, mas não analisou se o cara precisará cortar as despesas drasticamente como analisamos aqui.

Eu também pretendo fazer algo semelhante a você. Primeiro, ter uma margem de segurança tirando 3.33% ao invez de 4% e os guardrails utilizarei apenas para diminuir as retiradas nos primeiros 10 anos e não para aumentar. Depois dos 10 primeiros anos, ai sim, eu implemento o guardrail duplo para gastar mais ou menos de acordo.

Abcs e vamos que vamos!

Que dizer que o o AA40 é mais conservador do que eu pensava? Pq vc mesmo mostrou que para a realidade de juros do Brasil a taxa de 4% já seria conservadora, não?

MF, é que eu invisto hoje a maior parte do meu patrimônio nos EUA. Tenho hoje menos de 25% no Brasil e só vai diminuir uma vez que não coloco mais dinheiro no Brasil desde “Joesley Day”.

Então preciso ser um pouco mais conservador pelo fator câmbio e retornos menores da renda fixa americana (minha carteira nos EUA é 70rv/30%rf) e no Brasil o inverso. Mas fosse 100% Brasil 4% seria sim minha TSR para 50 anos.

Abcs

Você sempre eleva o nível da finansfera com ótimos conteúdos.

Eu planejo usar um método um pouco diferente, uma porcentagem fixa do patrimônio (3,5%), usando essa regra simples o patrimônio nunca acaba, o problema é que pode levar a retiradas insuficientes. Então vou estabelecer piso e teto anuais de gastos, então a ideia é retirar anualmente 3,5% desde que esse valor esteja entre o piso e o teto. O piso serve para você não passar aperto em anos em que a carteira rendeu mal e o teto serve para você não se empolgar e gastar demais nos anos de bons rendimentos, assim os anos de bons rendimentos criam uma “gordura” para ser usada nos anos ruins.

O maior vilão de se aposentar com investimentos é uma sequencia de anos ruins (principalmente no inicio), pretendo mitigar isso com um modelo híbrido de aposentadoria, com rendimentos de FIIs e previdência privada cobrindo grande parte dos meus gastos nos 10 anos iniciais, enquanto o restante da carteira fica rendendo juros compostos e crescendo a bola de neve.

Abraços.

Obrigado Mendigo.

Esta sua estratégia é uma versão da Regra GK e tende a proteger de sequencias ruins que como vc bem escreveu, é o principal vilão FIRE nos anos iniciais. Boa estratégia e se tiver um post sobre ela por favor deixe o link ai.Abcs

Eu acho que um bom guardrail superior é a própria inflação do período, ou seja, nao gastar mais do que a inflação mesmo que o seu portfolio suba mais que ela

SIM! Verdade. A TSR original já contempla isso, ou seja, você só pode sacar 4% mais a inflação do ano. Mas muitos querem colocar mais flexibilidade e ter parâmetros para quando a carteira cair também e este guardrail inferior pode ser definido da mesma forma que o superior que pode ser a inflação ou alguma % a mais do que ela.

Abcs

Muito bom!