O “The Boring Middle” – Por que o meio do caminho FIRE é tão difícil?

O “the boring middle FIRE" ou o "meio monótono ou chato" em tradução livre, é o período entre o entusiasmo inicial da adoção dos princípios FIRE até você chegar a independência financeira propriamente dita. Normalmente abrange vários anos ou mesmo décadas, durante os quais trabalhamos, poupamos e investimos diligentemente no rumo dos objetivo FIRE. Embora os estágios iniciais do FIRE possam ser caracterizados por um senso de propósito e motivação recém-descobertos, o boring middle pode, quase sempre, levar a uma sensação de monotonia e falta de progresso e é nesta fase que a maioria dos aspirantes desiste de seus planos, por que, afinal, não é fácil conseguir ser FIRE.

Desafios deste boring middle

Vários fatores contribuem para os desafios deste período monótono do seu plano FIRE:

Diminuição do entusiasmo inicial: O entusiasmo inicial do descobrimento e da adoção dos princípios FIRE diminui muito com o tempo, sendo substituído por uma rotina mundana de poupança e investimento e o pior, trabalho duro, muitas vezes em empresas e cargos difíceis. Isso pode levar a sentimentos de tédio e a uma sensação de que o progresso é lento e que chutar o balde é mais fácil, ou mesmo parar com menos do que o previsto inicialmente. Soa familiar?

YOLO: Um dos piores desafios do middle é o YOLO ou a síndrome do "Você só vive uma vez". O sonho de uma vida mais livre e sob seu controle que o FIRE proporcionam permanecem distantes, dificultando a manutenção da motivação e o foco no objetivo de longo prazo, enquanto isso ao seu redor, todos (parecem) estão vivendo a vida como se não houvesse amanhã, gastando, festejando, viajando, curtindo. O problema é que quase sempre o amanhã chega e o arrependimento bate, mas isto não é mostrado no Instagram, não é mesmo? Viver uma vida mais equilibrada, não postergando tudo é a chave aqui. Vamos falar mais abaixo em como podemos navegar estes problemas.

A meta: Outro grande desafio é colocar uma meta factível do início FIRE, naquele período de entusiamo e não mudá-la depois. Uma das piores coisas que você pode fazer é setar uma meta muito alta ou muito baixa. Se você setar uma meta muito baixa, você vai alterá-la diversas vezes durante o boring middle e isto é péssimo psicologicamente. O que já é distante vai parecer ainda mais. Se você setar uma muito alta e muito difícil de alcançar, você ficará desanimado pois o seu boring middle será muito maior e a propensão a desistir no meio será ainda maior.

Estratégias para navegar o boring middle

Para superar os desafios deste meio chato em que vamos passar a maior parte da jornada FIRE e manter o impulso em direção a meta, considere as seguintes estratégias:

Reformule sua perspectiva: enfatize a segurança financeira e a liberdade que FIRE já está te trazendo neste momento, em vez de se concentrar nos sacrifícios imediatos. Veja que o montante que você já tem hoje já te possibilita ter mais liberdade, trocar de emprego, procurar outra coisa, tirar um período de folga, enfim. F.U. money como é conhecido é uma destas coisas que FIRE traz como benefício praticamente no início da jornada e que poucos desfrutam.

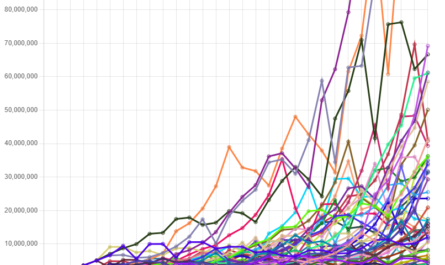

Estabeleça marcos menores: Super importante. Estabeleça e comemore conquistas intermediárias, como alcançar valores específicos de net worth (patrimônio) ou metas de investimentos, para manter a motivação e acompanhar o progresso. Veja nosso gráfico com os marcos para você usar como ideia. Imprima e coloque na sua parece e marque cada um que atingir!

Foco em Metas Não Financeiras: Busque metas pessoais ou profissionais que se alinhem com seus valores e interesses, proporcionando realização além da independência financeira. Tente pensar menos em dinheiro e mais em como melhorar sua vida e seus relacionamentos.

Busque apoio e comunidade: Conecte-se com outras pessoas com mentalidade FIRE para compartilhar experiências, fornecer incentivo mútuo e lembrar-se de que não está sozinho nesta jornada. Estamos aqui para isto!

Priorize o bem-estar pessoal: mantenha um estilo de vida saudável, cultive relacionamentos significativos e participe de atividades que lhe tragam alegria para equilibrar o foco nas metas financeiras. Principalmente, mantenha sua saúde. De nada vai adiantar você ter dinheiro se não tiver saúde para curtir a sua liberdade.

Lembre-se de que o meio chato é longo mas é temporário, como tudo na vida. Ao manter a disciplina, adotar uma mentalidade de longo prazo e buscar a realização pessoal, não adianta tudo, mas curtindo a jornada a medida que o progresso vai surgindo, você poderá navegar com sucesso nesta fase e alcançar suas aspirações FIRE sem desistir no caminho.

Ótimo post. Acho que ninguém tinha escrito sobre isto ainda e afeta todo mundo. Eu mesmo to querendo parar com 200 mil. Sei que não dá, mas muitos dias nem sair da cama eu quero. Vou tentar focar nestas metas menores que acho que pode ajudar.

Obrigado AA40 por tudo que faz pela comunidade FI

Obrigado Rafael. O objetivo foi este mesmo, dizer que não é fácil pra ninguem. The boring middle é assim mesmo, duro, entediante, demorado, mas é para todos. Se fosse fácil todo mundo seria FIRE

Abcs

Acredito que o grande desafio, eu diria o X da questão da jornada FIRE é exatamente esse: saber equilibrar a vida atual com a economia para o futuro. Primeiro porque nao sabemos se existirá o amanhã, mas principalmente porque quando mais jovens temos saúde e energia para fazer muitas coisas que talvez não consigamos no futuro. A única solução pra mim é praticar o essencialismo, ou seja, se permitir gastar APENAS com as coisas que são REALMENTE importantes pra vc. No meu caso, sao as viagens.. não dou a mínima pra roupa, carro, restaurante, balada.. Mas faço 2, as vezes 3 viagens internacionais no ano, que se fossem eliminadas eu chegaria a meta FIRE mais rapido. No entanto elas sao muito importantes pra mim,pois me fazem conseguir aturar o “boring middle”..

MF, exatamente. O que você definiu como essencialismo é conhecido na firesfera americana como “VALUE SPENDING”. Gastar só o necessário para viver uma vida normal, e não poupar MUITO com coisas que você realmente valoriza, de preferencia não materiais, como experiências, viagens, algo que te enriqueça como pessoa. Só assim para conseguirmos atravessar o boring middle sem desistir ou cair na tentação perversa do YOLO.

Quando ao “Primeiro porque nao sabemos se existirá o amanhã”, enquanto concordo com isto, eu pessoalmente me baseio pelas estatísticas. Quão provável é que estaremos aqui amanhã? e depois de amanhã? Pois bem, pela experiência de ontem eu diria que as chances são bem grandes e preciso estar preparado para isto.

Abcs

cadê meu comentario

Estou nesse ponto agora. E é difícil. Neste mês de dezembro devo chegar a 500k, e a meta é chegar a uns 1,5kk e então ver se dá mesmo para parar. Em dezembro pretendo comemorar essa marca, com a esperança de que nos próximos anos o processo se acelere, com os juros sobre juros e aportes cada vez maiores. No meu caso, o maior problema é que moro num lugar que detesto, e não tenho como resolver isso tão cedo. Talvez só depois do FIRE. Então é duro olhar para o horizonte, planejar e esperar.

É Macunaima, entendo bem por que passei por algo semelhante. Mudei de um lugar muito bacana e caro, para um lugar barulhento, ap velho e tal para economizar 1k por mes (isso lá em 2014). Calculando o economizado mais os juros sobre juros só deste valor, posso dizer que ajudou bastante na minha jornada cuja meta se aproxima e acredito estar a menos de 2 anos agora.

Embora pareça infindável, o fim chega, a meta é batida e o proximo desafio se apresenta. Nao desista.

Abcs

Prezado AA40, boa tarde!

Mais um excelente post para os seus leitores assíduos. Muito bom!

Gostaria de solicitar, se for possível, que você analisasse as mudanças trazidas pelo PL 4.173/2023 (vulgo ‘tributação das offshores’), para quem é mero investidor pessoa física (sem offshore, trust etc.) no exterior.

Mudou a tributação de recebimento de rendimento e de ganho de capital? Mudou a sistemática de pagamento da tributação? Mudou a sistemática de declaração de recebimento de rendimento e de ganho de capital?

Obrigado desde já e parabéns pelo Blog!

Obrigado Armando. Pode deixar que vou dar uma pesquisada sobre isto e se as mudanças forem relevantes eu posto aqui.Abcs

E bota boring nisso, tô exatamente nessa fase e tem sido uma luta descomunal. Meu patrimônio vem crescendo num ritmo ok, mas ainda não cheguei no ponto em que a valorização ultrapassa os aportes, então parece – e, de fato, é – uma longa e lenta caminhada até o destino. Seguimos! Com dificuldade e vontade de jogar tudo pro alto? Sim, mas seguimos!

Boa Cot_e. O importante é ficar só na vontade de chutar tudo pro alto, mas não o fazer. Quem não acorda com aquela vontade de ter o dia só pra sí e mandar tudo a ****. Pois é, todos nós, mas faz parte. Importante é seguir.

Abcs

Na Minha Caminhada FIRE, além da Morosidade que é fazer o dinheiro trabalhar pela gente, a coisa que mais mexe comigo, e já fazem 30 anos que passo por isso, é a dificuldade das pessoas mais próximas entender o planejamento e as metas, como a maioria é um bando de Endividados, ficam tentando nos levar ao caminho do endividamento, e do viver o AGORA.

A pessoa pública que mais me ajudou nisso, foi o MAURICIO ISSA (O BASTTER), dado que os vídeos dele, depois de anos o acompanhando, me fizeram entender que ninguém tem nada a ver com isso, apenas EU, e meu planejamento, meu futuro, minhas decisões, meus erros e acertos, AOS OUTROS, NÃO DIGO NADA…..Apenas faço caminhar meu projeto.

Show X. Apesar de não gostar do Bastter e sua arrogância, para algumas coisas ele é útil e neste ele está certo.

99% dos a seu redor só querem o bom e o melhor sem merecer, alias, acham que merecem. Para merecer é preciso se esforçar muito mais como nós FIREEs fizemos.

Siga com seu projeto, ignore ao seu redor e se encontrar alguém que pense igual a você, faça desta pessoa um grande amigo, afinal muitos dizem que somos a média das 5 pessoas que mais passamos tempo juntos.

Abcs e siga firma

Se eu não tivesse tido contato com nada sobre investimentos e FIRE, eu estaria vivendo a vida do mesmo jeito, ou seja, frugalmente. A diferença é que agora, além de poupar, eu invisto para aposentadoria e planejo melhor o futuro, entre outras ações que decorrem de ter mais conhecimento sobre finanças. Ou seja, o FIRE coloca um “middle” na minha vida que já seria boring, tendo uma perspectiva mais atrativa de usufruto no futuro. Eu acredito que tenho “naturalmente” uma disposição mais favorável a tolerar longos períodos até atingir independência financeira. Pra quem não tem, além de mais difícil, é provavelmente mais arriscado ou até indesejável tenta forçar um “boring middle” para chegar no FIRE, se for pra desistir no meio do caminho.

Fala Anon. Bem colocado. Quem já é naturalmente frugal como vc e eu me incluo na lista também, não fica tão difícil já que provavelmente faríamos isto do mesmo jeito. Mas FIRE te dá propósito, vc está se esforçando por algo maior no futuro, enquanto no caminho se atinge vários benefícios que muitos não dão valor, mas ter FU Money e não viver dependendo de um contracheque no final do mês para comprar comida é algo extremamente libertador e te traz uma tranquilidade que é difícil mensurar.

Abcs

Mais uma vez parabéns pelo texto, assunto extremamente interessante e impossível não passar por esse sentimento durante a caminhada FIRE.

A minha maior dificuldade é entender o F.U. Money, porque ao mesmo tempo que eu sei que ele me traria uma segurança por um longo período, chutar o balde agora atrasaria meu plano FIRE e aí me mantenho firme pra tentar alcançar o FIRE o mais rápido possível e não consigo enxerga-lo com uma conquista por si, mas apenas uma parte do caminho da jornada FIRE msm.

Mas sigamos no caminho e boa sorte a todos.

Abraços

Well, acho que o FU Money é uma conquista que pode ser muito importante para alguns e pode significar nada para outros. Depende muito da sua mentalidade, de qual industria vc trabalha e empresa tbm. Se vc encarrar isso como liberdade de pedir as contas e procurar algo melhor tanto financeiramente quanto pessoalmente, podendo ficar 6 meses ou até anos sem trabalhar para pagar as contas, isso sim é uma conquista. Agora se vc nao contempla mudar de empresa e pretende viver anos sofridos em prol de atingir FIRE mais rápido, isto pode não ser um milestone tão importante.

Como o JL Collins sempre fala, ele tinha 5 mil guardados (uns 30 mil dol hoje) e queria ir fazer um muchilão pela Europa. O chefe dele disse não. Ele pediu as contas e foi mesmo assim pq tinha essa grana salvada e aquilo era importante para ele. Neste sentido é sim uma conquista – liberdade.

Abcs

Muito bom o post AA.

Eu tô nesse midle, e o problema é justamente esse, a inflação / perda do valor do dinheiro vai jogando o sarrafo pra cima.

Há 10 anos, quando comecei a poupar pra parar de trabalhar (nem sabia que existe o nome fire e só conhecia poupança), o famigerado 1 MILHÃO era a meta, só que 1 milhão hoje não é a mesma coisa de 1 milhão há 10 anos, então tive que subir o sarrafo.

Isso aí vai cansando, mas uma hora chega. É melhor chegar mais tarde do que não chegar.

E como o colega, também não deixo de viajar, que é minha paixão, só que diferente dele, rodo pelo Brasil.

Valeu IF. Pois é, entendo o problema da inflação. Mas todos devem incluir a inflação nos planos FIRE. Quando se coloca 1 milhão de meta, precisa ser 1 milhão de poder de compra, ou seja, supondo uma inflação média de 5%aa, em 15 anos 1 milhão seriam 2,1 milhões. Então esta seria a meta em termos nominais.

Se a inflação for maior que isto, provavelmente os juros também serão maiores e compensam de certa forma. Mas é complicado, eu entendo.

Abcs AA40

Voltei aqui pra comentar sobre o momento atual.

Essa alta deu uma aliviada, primeira vez que vejo meus investimentos com valores maiores que o investido rs

Isso dá um alívio, dá uma esperança e reforça o fato dos ciclos de mercado. Mesmo que depois possa cair de novo, é bom ter a experiência de que há ciclos de alta e o tal bull running na prática e não só na leitura teórica.

Post muito necessário para uma época onde a saúde mental tem sido tão discutida. Conheci teu trabalho recentemente, excelente site e conteúdo. Não sou FIRE, primeiramente porque não conseguiria lidar com o que foi tratado neste post, sempre quis ter família e filhos, e também porque não busquei o “E” durante a vida profissional por gostar muito do que faço (apesar das aporrinhações da vida profissional). Mas deu tudo certo, hoje estou perto da aposentadoria e com a vida financeira totalmente organizada para o que vier a partir daqui, praticando muito dos conteúdos descritos no site. É aquela conta de macroeconomia – eu diria que fiz um ajuste fiscal de longo prazo… rsrs… acredito verdadeiramente que mais pessoas deveriam conhecer teu trabalho, nem que fosse apenas para organização financeira pessoal.