Qual o seu número FIRE? Fizemos os cálculos para você !

O número FIRE! Estabelecê-lo é um dos primeiros passos para entrar no movimento FIRE. Geralmente quando a pessoa se dá conta deste número é que a ficha realmente cai de que, acumulando um montante X, é possível viver sem trabalhar para sobreviver.

O número FIRE é também conhecido como uma Taxa Segura de Retirada em que a probabilidade de ficar sem dinheiro após um período (ou a vida toda) é menor do que 4%. Em outras palavras, é o valor que precisamos ter investido para ter uma probabilidade de mais de 96% de nunca ficar sem dinheiro. O mais comum destes números é 25 vezes seu custo de vida anual, ou 300 vezes seu custo de vida medio mensal. Mas sabemos que este número é altamente polêmico. Muitos acham muito pouco, outros tantos acham muito arriscado.

Por isso abaixo calculamos para você uma variedade de valores para que você possa escolher o seu.

Para o Tradicional

Para o Arrojado

Quer simular com mais detalhes o seu número? Use nosso simulador - Clique aqui

Para o Cauteloso

Para o Medroso

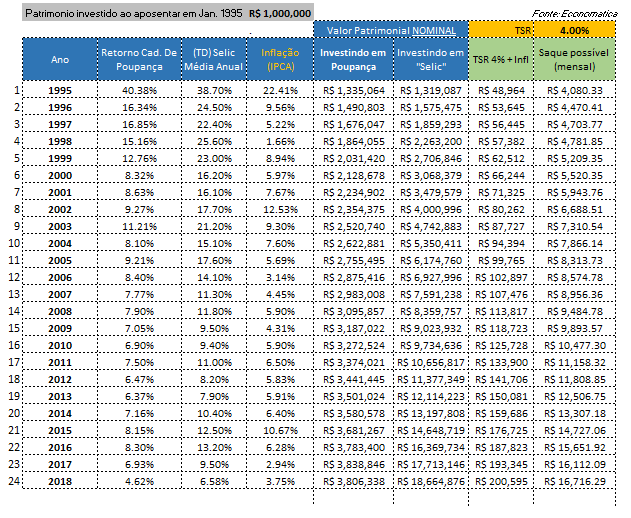

Pessoalmente, eu AA40, escolhi usar 30x custo de vida anual, ou seja, meu número FIRE é 3,33%, já que meu plano será de uns 50 anos de IF. Claro que se surgir alguma renda extra, o que é muito provável em 50 anos, ajustarei este número. Também revisarei depois dos 10 primeiros anos que são os mais críticos como já analisamos aqui.

E ai, qual o seu número FIRE? 4,5 - 4 - 3,5 ou 3 % !? Comente abaixo e justifique !

[poll id="9"]

Mds AA, eu tô muito longe de conseguir , achei que já estive próximo

que sofrimento kkkkk

O “the boring middle” é complicado mesmo IF. Demora anos, décadas se não. Não tem jeito. Juros compostos precisam de tempo.

Veja se realmente vc precisa de tudo o que acha que precisa. Não caia naquela velha armadilha de reajustar a meta todo ano como alguns fazem na comunidade que ai desanima mesmo. Veja se consegue mudar de estilo de vida e cidade se for possível. Abcs e força

Eu pretendo usar a taxa padrão: 4%, porque se for esperar pra usar a conservadora ou a dos medrosos, vou demorar tempo demais. (e como diz a máxima FIRE: dinheiro pode ser conseguido de alguma forma, tempo não… ) MAS eu pretendo ao invés de simplesmente ir aumentando as retiradas corrigindo pela inflação, retirar sempre 4%, ou seja, pode ter anos que eu tenha que gastar menos, mas é uma garantia a mais que o dinheiro não vai acabar .

Legal Mão fechada. No Brasil, pelo que estamos acompanhando, 4% será um número até mesmo conservador ao considerarmos os últimos 30 anos. E como vc disse, tempo não é fungível como dinheiro é (Fungível = que algo pode ser trocado por outra coisa do mesmo tipo).

Abcs AA40

Tenho alguns problemas com a TSR, mas é inegável que é um bom ponto de partida para começar a planejar sua aposentadoria antecipada.

Oi AA40

Eu votei e considero 4% na minha modelagem. Considerei esse valor com base na rentabilidade média da SELIC no Brasil nos últimos 20 anos. Anualizando o valor e retirando a inflação ficou maior que 5,8%. Caso eu considerasse 28 anos, esse percentual subiria para 6,8%.

Apesar desse valor alto (5,8%), percebo uma tendência de queda nos últimos anos. Minha bola de cristal está quebrada e não consigo avaliar em quanto chegará (quem sabe nos nosso querido 4%).

Para mitigar riscos, considero apenas o patrimônio financeiro, desconsidero o patrimônio físico (imóveis) e também desconsidero os ganhos extras (consultorias, pequenos projetos, extras). O patrimônio físico e ganhos extras funcionam como uma contingência em casos extremos.

Abraços,

Olá VAR. Considero sua abordagem muito boa. Tudo o que é ganhos extras não devem ser considerados mas podem ajudar a melhorar o risco da sequencia de retornos negativos no incio do projeto.

Abcs

Gosto de 3,5%. Mas utilizando no portfólio renda fixa brasileira, tenho ficado mais inclinado a usar 4%. Fazendo uma média ponderada da estimativa de retorno real de cada classe ativos no meu portfólio: renda fixa de curto prazo (selic/cdi); inflação curta e ações globais, dá entre 3,5% e 4% mesmo.

Uma alocação mais pesada em renda fixa por requerer uma TSR um pouco mais baixa para ser sustentável. Apesar de diminuir o risco de sequencia de retornos, a inflação passa a ser o principal problema.

Com certeza. Penso em amenizar esse problema planejando todo ano a retirada, em vez de só ajustar à inflação. Ou seja, calculando a cada ano 4% do portfólio ou usando aquela estratégia de “retirada dinâmica” / guardrails que a Vanguard divulga.

Gosto muito do approach de guardrails. Inclusive estou com um post na mira aqui sobre isto que logo sairá. Mas existe um grande problema com ele que vamos mostrar neste post. Fique ligado!

Eu estou entre o medroso e o cauteloso, planejo viver com R$7500 com investimentos de R$2.750.000.

Na postagem do próximo mês eu devo abordar os graus de liberdade financeira e minha proposição para adaptar a regra do 4% (que foi feita para uma aposentadoria de 30 anos) para períodos mais longos.

Abraços

Legal Mendigo. Bons números.

A regra dos 4% foi sim estabelecida para 30 anos, mas já foi provado que para 30, 40, 50 e até 60 anos, a diferença é mínima. Este ótimo artigo do IFPop mostra isso. O Mister Money mustache também observa isto neste artigo:

Luckily, the math in this case is pretty interesting: there is very little difference between a 30-year period, and an infinite year period, when determining how long your money will last. It’s much like a 30-year mortgage, where almost all of your payment is interest. Drop your payment by just $199 per month, and suddenly you’ve got a thousand-year mortgage that will literally take you 1000 years to pay off. Increase the payment by a few hundred, and you have a fifteen year payout – FONTE – MMM clique aqui

-Ou seja, acima dos 30 anos, a duração da aposentadoria pouco afeta os cálculos da taxa de saque seguro.

Boa tarde a todos. Não canso de usar todos os tipos de cálculos e calculadoras para acompanhar a trajetoria da IF. Apareceu um assunto sobre, estou lá lendo … irei completar 4 anos de IF em março 2024 e vivendo exclusivamento de rendimentos, jcp e dividendos. Sobre a TSR, eu busco sempre ficar abaixo de 3,5%, as vezes to la em 3% depois 3,6%, com alguns imprevistos, mas na média tem que ficar abaixo de 3,5%. E assim vamos aprendendo , acompanhando e estudando cada dia mais. Abs e Parabéns por manter o site e informações que nos ajudam tanto.

Legal FIRE2020. Muito bom saber que continua firme na jornada FIRE. 4 Anos hein! Muito bom! Nos diz ai, quais as maiores alegrias e maiores problemas encontrados até agora? Abcs AA40

Eu vivo num dilema entre escolher uma abordagem mais conservadora, ali na faixa de 3,5%, e ir pro YOLO que seria 5% num cenário totalmente arrojado, pois o “boring middle” tá acabando comigo. Estou naquela faixa que os juros compostos começam a fazer mais efeito, mas ainda não respondem tanto pelo crescimento do patrimônio (hoje deve estar perto de 60/40 entre aportes e valorização) e cada dia mais a rotina está me afetando. Sei que há um aspecto psicológico aí que preciso trabalhar até em terapia, fruto de um burnout alguns anos atrás, mas é bem punk ver que você já tem um bom dinheiro, algo além do que já imaginou que teria, mas ainda não sendo suficiente para parar.

Ao mesmo tempo fico pensando se coast não é uma boa ideia também, mudar para alguma função com menor responsabilidade e cobrança e ai deixar o tempo trabalhar por ti.

Cot, acho que você matou a charada. Coast FIRE parece ser uma opção bem interessante se você está tendo muito problema com o “boring middle”. Inclusive estou escrevendo um post sobre o “boring middle”.

Algumas coisas que podem ajudar é tentar focar no aspecto da segurança financeira que você tem – o fuck you money – Você pode mudar de empresa, tentar algo novo e se fixar menos no sacrifício que está fazendo e no YOLO. Yolo é uma ilusão em 99% dos casos. Tente colocar objetivos menores dentro do boring middle e celebre a cada conquista com algum casto legal. As outras eu conto no post que vem por ai.

Abcs AA40

De tempos em tempos eu me bato pensando o por que eu penso tão diferente da blogosfera… Hoje o TD 2055 paga 5,70% a.a. em juros reais… a cada milhão que eu coloco no TD 2055 me dá 3800 reais/mês, sujeito a risco país, mantendo o principal atualizado pela inflação até 2055… nas tabelas acima, estes mesmo 3800 reais/mês está na tabela arrojado.

Será que o risco país é superior (TD) ao risco contido na tabela arrojado, sendo que neste arrojado deve ter bolsa Brasil?

V3Fire. Nas tabelas estão apenas os valores de saque considerando o principal no momento FIRE. Em que você vai investir em cada um destes perfis está absolutamente com você. Se vc acha que o risco país é pequeno, inflação oficial do TD é a sua inflação real, tlvz você esteja certo. Muitos discordam disso, por isso os números acima são só números genéricos sem analisar a carteira de cada um, e apenas sugestões também, baseadas na TSR padrão com investimentos puramente nos EUA. A TSR não olha como estão os juros hoje, mas sim num período igual ou superior a 30 anos.

Abcs

V3Fire, acho que o problema em considerar a taxa do tesouro direto é o risco da reaplicação. Você até consegue essa taxa alta hoje, mas será que daqui a 30 anos vai conseguir reaplicar com essa rentabilidade? Se o seu projeto de vida FIRE for de 30 anos ou até 40, eu acho que dá tranquilo pra considerar uma taxa mais alta, mas sendo em um período mais longo acho que existe um risco.

Não tenho muito mais que 40 anos de vida, então dá até para consumir o principal ao longo destes 40 anos..

Acho curioso este mantra do “risco país” da resposta do AA40… muitas das vozes que o repetem alocam um % bem baixo lá fora acreditando mitigar o risco país (vide respostas do próprio anuário do site). Entretanto, havendo um calote no Brasil, este % alocado lá fora não salvaria em nada a vida FI do investidor.. enfim, minha opinião é que o mantra é válido, mas se vc aloca um % representativo do portfólio lá fora, deixando parcela desprezível no Brasil.. caso contrário não é aversão à risco, mas sim diversificação (e ok, mas não me venha com o mantra).

Sobre a inflação, acho títulos atrelados ao IPCA um proxy muito melhor da “minha”inflação pessoal brasileira que um % fixo (com ou sem limites) do meu portfólio.. enfim, o IPCA não é perfeito, mas é o melhor que temos..

Concordo. Eu por exemplo tenho 75% do patrimonio fora do Brasil entao creio que o risco Brasil esta mitigado, mas ai temos risco global, risco do outro pais, risco cambial…enfim, riscos sempre teremos.

Com os dados brutos do IPCA e’ possivel calcular seu proprio indice de inflacao…so’ uma ideia. Abcs

Minha conta para ser FIRE é bem simples. Vou me aposentar com 50 anos e ser FIRE por 50 anos, ou bem menos, com certeza. Então vou acumular X de patrimônio e fazer até 600 saques. No final não vai sobrar nada de patrimônio e para isso tenho utilizado os títulos ipca renda+ e distribuído as compras em diferentes prazos.

Olá AnonFIRE60. Melhor que não ter um plano, mas este seu cálculo é um tanto simplificado demais. Só pegar 5 mil por mês x 600 = R$ 3M; Com 3M você poderia sacar 10mil por mês, portanto com este plano sua TSR será de apenas 1,66% ao ano. Ou seja, vc não vai consumir todo seu patrimônio!!!

Melhor rever este plano, considerar a inflação e não saques iguais já que em 50 anos 5 mil virarão pó. No seu plano vc irá trabalhar muitos anos a mais sem precisar e vai deixar muito patrimônio para seus herdeiros, mesmo investindo tudo em RF…Use nosso simulador para isto.

Abcs AA40

AA40,

Vc não entendeu o funcionamento do tesouro ipca renda+. Vc irá acumular X reais e durante a fase de recebimento serão 240 parcelas no total, ao longo de 20 anos. Cada parcela segue o VNA, logo são ajustadas pela inflação. Passados os 20 anos o patrimônio será zero.

O que estou fazendo é dividir as compras com prazos diferentes para que se encaixem em até 50 anos de aposentadoria, ou seja, de “usufruto”.

Passados os 50 anos de recebimento não haverá mais patrimônio!! Utilize o simulador disponível no site do TD, pois o simulador de TSR é outra ideia.

Ahm o novo Renda+. Como estou fora do Brasil há 10 anos não acompanhei direito este lançamento do TD e nao sei como funcionará. Vou me atualizar.

Att

AA40

“A TSR (e PWR) brasileira porém, deverá ser bem superior aos 4% dos EUA.

Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques (PWR), é bem provável que nosso investidor conseguirá retirar mais de 5% ao ano no pior cenário.”

Olá, AA40.

Considerando a afirmação acima, do post PWR, penso que estamos relativamente ‘tranquilos’ quanto às retiradas, que poderiam ser maiores inclusive.

Por segurança a recomendação é usar um no. menor, o americano ou menor, e esquecer todos os riscos de Terra Brasilis pq não os controlamos.

E rezar para que o Destino não tenha algum plano ‘na manga’!

Feliz 2024!

Abs, João.

PS – sou aposentado há quase 3 anos, uso 3% do PL aa e está funcionando.

Olá João. É bem provável. Ainda este mês vou atualizar os números incluindo IPCA e retornos de 2023 e novos estimados do relatório Focus e veremos onde estamos.

Feliz 2024.

Abcs

AA40

Boa noite AA40,

Acredito que o comentário do Anonfire50 vai na linha do livro “Die With Zero”.

Depois que li esse livro, mudei bastante meu pensamento com relação a estratégia fire de não usar o “principal”.

Parabéns mais uma vez pelo blog.

Boa noite! Já reduzi bastante meu trabalho, e pretendo ir reduzindo mais, até quase aposentar daqui a uns 2 anos. E aí pretendo utilizar TSR de 6%. Isso porque (1) manterei algumas atividades que me demandam muito pouco, porém remuneram razoavelmente bem, e (2) recebo alguns valores esporádicos dos pais, que já são idosos e pensam na sucessão (infelizmente faz parte da vida).

Parabéns pelo blog.

Legal Thiago. Isto só mostra que finanças pessoais são realmente pessoais, por que cada situação é diferente. Para muitos usar 6% de TSR seria loucura mas no seu caso, faz sentido.

Abcs e volte sempre

AA40