O Risco dos Retornos Negativos Sequenciais (SORR)- Análise prática

Um tema que já falamos bastante aqui no AA40 é sobre o risco que um FIREE corre quando, ao se "aposentar cedo", se depara com uma série de retornos negativos dentro dos 10 anos iniciais da data FIRE. Aliás, você já definiu sua data FIRE?

O risco de receber retornos menores ou negativos no início do período, quando os saques são feitos da carteira de investimentos usando uma TSR, é conhecida em inglês como "Sequence of Returns Risk" - SORR, que podemos aportuguesar para "Risco dos retornos negativos sequenciais". Este é um dos principais e mais danosos riscos que um FIREE incorre e precisa conhecer para tentar mitigar ao máximo:

Antes de vermos como mitigar, vamos demonstrar na prática como isto funciona para você entender e ver como isto é real e perigoso:

Demonstrando na prática

Primeiro, vamos pegar alguém se aposentado no estilo FIRE tradicional aos 45 anos de idade com 1 milhão (de reais ou dólares, você decide). Primeiramente vamos analisar o que acontece sem saques nenhum e com um rendimento médio anual de 6%a.a. dos 45 até os 80 anos de idade deste FIREE.

Observem que em verde está um retorno aleatório, com e a sequência com riscos negativos está no final. Em vermelho os retornos estão em ordem inversa, de modo que os retornos negativos estão no início do período, justamente o que não queremos. Por que não queremos isto? Veja a próxima planilha:

Como visto acima, em verde um retorno aleatório esperado de uma carteira e em vermelho uma sequência de retornos bem ruins no início do período.

Sem saques, os valores finais são os mesmos ($8,2 milhões) dado um retorno médio anual de 6%a.a. Quando não sacamos, não importa a ordem dos rendimentos para o resultado final.

Agora vamos sacar os famosos 4%aa para ver como ficamos no final em cada um dos dois cenários.

Agora a coisa muda muito. Vejam só como é impressionante a diferença. O resultado final somente devido ao fato de invertermos os rendimentos e termos um início negativo (-64% nos primeiros 4 anos, algo nada impossível de acontecer em RV) é uma diferença de 5 milhões ou ZERO !!!

Isso que nem mesmo corrigimos os saques pela inflação como manda o script, senão o resultado seria ainda pior. Observem que o rendimento médio anual continua os mesmos, 6%a.a., só mudamos a sequência de quedas do final para o início. Este é o tão falado e perigoso RISK OF RETURN SEQUENCEtão comentado e pesquisado pela comunidade FIRE americana e que precisamos mitigar de alguma forma.

O que fazer então?

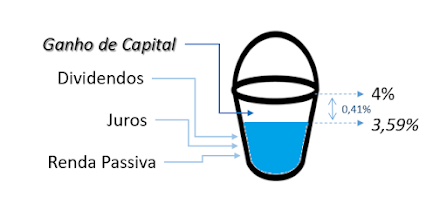

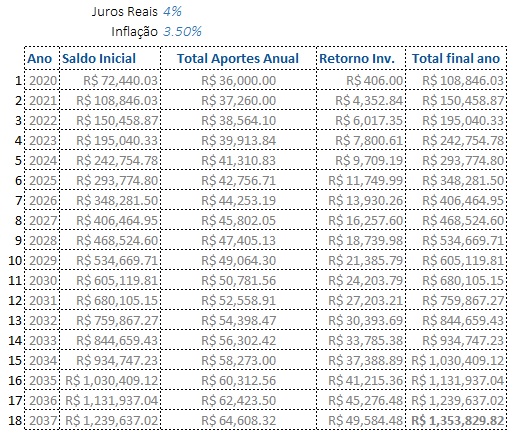

Usar uma Yield Shield

Uma das maneiras mais utilizadas pela comunidade FIRE americana é abrir mão do yield shield. Como já falamos neste post, se você investe em uma carteira diversificada, provavelmente vários dos seus ativos pagam dividendos, proventos, juros etc. Você já tem um yield passivo da sua carteira hoje, basta você calcular se ainda não o faz regularmente.

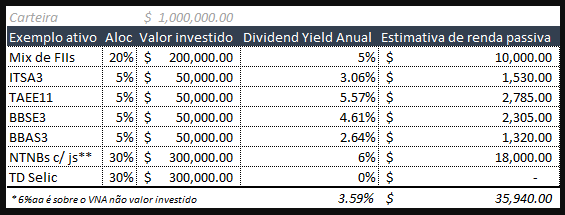

Veja abaixo o exemplo de como fazer isto:

Exemplo de uma carteira brasileira. Como calcular o seu yield real.

Se você assumir uma TSR de 4% no seu planejamento, a diferença entre os 4% e este yield é tudo o que você precisa ter como reserva durante estes 5 a 10 anos iniciais para mitigar o risco de sequências de retornos negativos. Um pouco mais se algumas destas empresas tiver o precedente de parar de pagar dividendos em tempos de crise.

Na prática você já recebe brutos quase 36 mil ao ano, no exemplo acima. Se você precisar de 40 mil para viver, para evitar mexer na sua carteira em um período de baixas, você só precisa manter semi-líquidos (CDB, TD Selic, etc), cerca de 5 anos multiplicados por estes $6 mil, ou seja, cerca de 30 mil (reais ou dólares). É assim que você monta um Yield Shield básico. Outra forma é pegar parte do seu patrimônio que não está investido em ativos que paguem renda e colocar neles uma parte, temporariamente. Nos EUA eles utilizam muito os ETFs PFF de preferred shares, USRT e VNQ de REITS, VYM de high yield. Não é indicação de compra, OK?!

Por que não focar só em dividendos e renda passiva então?

Por que temporariamente? Muitos perguntam por que não focar inteiramente em uma carteira de pagadores de dividendos desde o início então? Os especialistas e práticos FIRE são unanimes em dizer que, baseado em inúmeras simulações, a resposta é:

Por que estas carteiras geralmente focam em REITs(FIIs) ou grandes empresas estabelecidas possuem um menor potencial de crescimento comparado ao mercado total. Apostando somente nelas você estará perdendo uma parte significativa dos retornos totais proporcionados por small caps e mid-caps e por não pagadoras de dividendos, que geralmente crescem mais rapidamente e mais; se você deixar estas de fora, o seu retorno ao longo das décadas vai ser severamente comprometido. Empresas como Amazon, Tesla, Google, Facebook, Magazine Luisa, CVC, etc não pagam dividendos ou se pagam possuem um yield muito baixo, exatamente por que estão usando todo caixa para reinvestir e entregam seu retorno na forma de ganhos de capital e não dividendos. Se você não investir nelas por que busca apenas dividendos, você estará perdendo um potencial ganho muito grande e provavelmente retornando abaixo da média do mercado.

Porém, durante os primeiros anos FIRE, podemos sim adaptar e usar a estratégia do Yield Shield (adotada pelo casal FIRE Millenial-Revolution), pois é uma ótima forma de mitigar este risco.

Passados entre 5 e 10 anos da data FIRE, se nada catastrófico tiver acontecido, sua carteira será capaz então de te sustentar por muito mais de 30 anos, mantendo sua TSR e geralmente sobrando uma boa quantia no final, que então você poderá escolher gastar mais ou deixar de herança.

Conclusão

O risco de uma sequência de retornos negativos no início do período, como visto acima, pode impactar significativamente seu portfólio de investimentos quando começamos a tomar distribuições para nos sustentar. É muito importante gerenciar esse risco na aposentadoria, mantendo estratégias sólidas de alocação de ativos, diversificação de produtos e uma compreensão de como melhor responder às mudanças nas condições do mercado, sendo flexível nos momentos negativos e de crise, evitando esgotar sua carteira enquanto as condições adversas persistirem.

Só não use o Yield Shield por muito tempo ou seus retornos serão impactados negativamente.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Não tenho como te contestar anon, Brasil é isso mesmo, ou tem estômago ou renda fixa não é das piores historicamente, atualmente está ruim mas tende a melhorar um pouco com o aumento da Selic vindo ai. Abcs AA40

Imagino que nesses momentos de ciclos negativos tbm podemos apertar os cintos postergar gastos, entrar num modo sobrevivência até as coisa voltarem aos eixos.

Mas tenho uma duvida esse saque anual na teoria é feito no começo do certo ? Mas na realidade os saques serão feitos dia a dia isso não pode impactar os cálculos, por que na minha cabeça eu só traria o dinheiros da corretora no dia de pagar as contas conforme fosse precisando.

Sem sombra de dúvidas Soldado, flexibilidade é chave, sobretudo nos primeiros anos FIRE.

Sim, os saques são feitos no começo do ano na teoria. Os americanos fazem isso geralmente, colocam o necessário para o ano numa conta High Yield (poupança basicamente, aquela conta Selic do Nubank tbm seria uma) e o resto deixam todo no mercado. Com exceção dos anos iniciais FIRE, que ai sim deixam todo o valor necessário para a Yield Shield em renda fixa.

Abcs AA40

Ótimo texto. Parabéns!

De fato parece prudente ter uma reserva de liquidez no início da jornada FIRE. Sou um pouco resistente a privilegiar ativos com melhor yeld, como FIIs ou REITs, pois o percentual

é baixo e, como você disse, ainda pioram a rentabilidade da carteira.

Valeu Leo. Perfeitamente, privilegiar os yields mais altos só quando necessário mesmo (início do pós-FIRE) pois, com poucas exceções, pioram a rentabilidade global da carteira. Abcs AA40

Muito bom o exemplo, AA40. Apenas gostaria de pontuar que há algum erro na primeira planilha, na coluna à esquerda. Quando o sujeito chega aos 76 anos, ele possui $6.660,979, no ano seguinte perde 10% e o valor cai, mas nos anos seguintes perde mais 14%, 15% e 25% e o valor aumenta, até alcançar os $8.246,127 finais. Há algum erro na fórmula da planilha.

Isso não invalida o raciocínio, apenas significa que nas simulações em que o sujeito não saca nada do valor ao longo do tempo ele vai chegar aos 80 com valores diferentes, mas não zerado.

O que importa é a parte seguinte, que mostra a diferença que aconteceria com os saques.

Abraço,

Macunaíma

P.s.: hoje nosso presidente burro vai ter insônia.

Olho de lince hein Macunaíma. Realmente tinha um erro na referência da célula na primeira planilha. Corrigido acima.

Na verdade a segunda estava correta e não mudou o resultado nem a conclusão.

Valeu por avisar. Vc estava bem atento, parabéns!

Abcs AA40

Se a retirada for de 4% do montante total, havendo queda no montante total pela queda da bolsa, a retirada não seria, portanto, menor e, desta forma, tudo o mais continuaria constante?

É que fiquei em dúvida se este 4% de retirada é calculada em relação ao início das retiradas e então mantido fixo, que é quando me parece que o raciocínio proposto faça sentido, ou se é recalculado a cada retirada de cada parcela anual, quando me parece que o montante nunca irá acabar, desde que as parcelas anuais das retiradas nos momentos de queda também sejam readequadas.

Enfim, entendeu minha dúvida? onde está o erro?

Leandro, boa pergunta e muitos tem essa dúvida.

Na TSR original e que seguimos, o montante é calculado apenas uma vez, no início da “aposentadoria” e não todo ano. No final do primeiro ano, apenas corrigimos o montante original pela inflação, nada mais.

Por isso muitos implementam guard-rails, pois se a carteira cair muito, seus 4% iniciais, agora serão 6%, 8% de retirada corrente, e isto pode comprometer nos 10 anos iniciais como explicado. Nestes casos se poe um limite de x% para redução de despesas ou aumento caso aumente a carteira (embora nos 10 anos iniciais eu não aumentaria, apenas depois)

Por isso que eu continuo com mais de 70% em renda fixa. Nada me convence a investir na bolsa brasileira com tudo o que acontece em Brasília.

Não tenho como te contestar anon, Brasil é isso mesmo, ou tem estômago ou renda fixa não é das piores historicamente, atualmente está ruim mas tende a melhorar um pouco com o aumento da Selic vindo ai. Abcs AA40

Calma, amigo

Imagino que nesses momentos de ciclos negativos tbm podemos apertar os cintos postergar gastos, entrar num modo sobrevivência até as coisa voltarem aos eixos.

Mas tenho uma duvida esse saque anual na teoria é feito no começo do certo ? Mas na realidade os saques serão feitos dia a dia isso não pode impactar os cálculos, por que na minha cabeça eu só traria o dinheiros da corretora no dia de pagar as contas conforme fosse precisando.

Sem sombra de dúvidas Soldado, flexibilidade é chave, sobretudo nos primeiros anos FIRE.

Sim, os saques são feitos no começo do ano na teoria. Os americanos fazem isso geralmente, colocam o necessário para o ano numa conta High Yield (poupança basicamente, aquela conta Selic do Nubank tbm seria uma) e o resto deixam todo no mercado. Com exceção dos anos iniciais FIRE, que ai sim deixam todo o valor necessário para a Yield Shield em renda fixa.

Abcs AA40

Ótimo texto. Parabéns!

De fato parece prudente ter uma reserva de liquidez no início da jornada FIRE. Sou um pouco resistente a privilegiar ativos com melhor yeld, como FIIs ou REITs, pois o percentual

é baixo e, como você disse, ainda pioram a rentabilidade da carteira.

Valeu Leo. Perfeitamente, privilegiar os yields mais altos só quando necessário mesmo (início do pós-FIRE) pois, com poucas exceções, pioram a rentabilidade global da carteira. Abcs AA40

Muito bom o exemplo, AA40. Apenas gostaria de pontuar que há algum erro na primeira planilha, na coluna à esquerda. Quando o sujeito chega aos 76 anos, ele possui $6.660,979, no ano seguinte perde 10% e o valor cai, mas nos anos seguintes perde mais 14%, 15% e 25% e o valor aumenta, até alcançar os $8.246,127 finais. Há algum erro na fórmula da planilha.

Isso não invalida o raciocínio, apenas significa que nas simulações em que o sujeito não saca nada do valor ao longo do tempo ele vai chegar aos 80 com valores diferentes, mas não zerado.

O que importa é a parte seguinte, que mostra a diferença que aconteceria com os saques.

Abraço,

Macunaíma

P.s.: hoje nosso presidente burro vai ter insônia.

Olho de lince hein Macunaíma. Realmente tinha um erro na referência da célula na primeira planilha. Corrigido acima.

Na verdade a segunda estava correta e não mudou o resultado nem a conclusão.

Valeu por avisar. Vc estava bem atento, parabéns!

Abcs AA40

Se a retirada for de 4% do montante total, havendo queda no montante total pela queda da bolsa, a retirada não seria, portanto, menor e, desta forma, tudo o mais continuaria constante?

É que fiquei em dúvida se este 4% de retirada é calculada em relação ao início das retiradas e então mantido fixo, que é quando me parece que o raciocínio proposto faça sentido, ou se é recalculado a cada retirada de cada parcela anual, quando me parece que o montante nunca irá acabar, desde que as parcelas anuais das retiradas nos momentos de queda também sejam readequadas.

Enfim, entendeu minha dúvida? onde está o erro?

Leandro, boa pergunta e muitos tem essa dúvida.

Na TSR original e que seguimos, o montante é calculado apenas uma vez, no início da “aposentadoria” e não todo ano. No final do primeiro ano, apenas corrigimos o montante original pela inflação, nada mais.

Por isso muitos implementam guard-rails, pois se a carteira cair muito, seus 4% iniciais, agora serão 6%, 8% de retirada corrente, e isto pode comprometer nos 10 anos iniciais como explicado. Nestes casos se poe um limite de x% para redução de despesas ou aumento caso aumente a carteira (embora nos 10 anos iniciais eu não aumentaria, apenas depois)