A Inflação no mundo; IPCA sobe 0,73% em dezembro e fecha 2021 em 10,06%

Inflação mundial

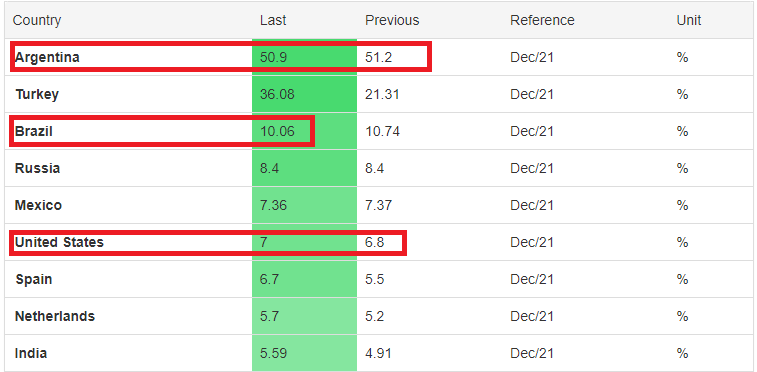

A alta inflação não é exclusiva do Brasil ou dos Estados Unidos. O Banco Mundial diz que os países emergentes e em desenvolvimento estão sentindo o aperto dos preços mais altos e já estão apertando as políticas para conter as pressões inflacionárias.

“A inflação é um fenômeno global. O que vimos nos últimos meses, vemos praticamente em todos os lugares”, disse o economista-chefe do Banco Mundial e diretor do Prospects Group, Ayhan Kose.

Nos EUA, dados do governo divulgados recentemente mostraram que os preços subiram 7,0% em 2021- o ritmo mais rápido observado desde junho de 1982.

O Banco Mundial diz que os mercados emergentes e os países em desenvolvimento estão experimentando inflação a taxas não vistas desde 2011. Os bancos centrais responderam; Brasil, México e Rússia estão entre os países onde os formuladores de políticas monetárias aumentaram as taxas de juros (aumentando assim o custo dos empréstimos).

O IPCA no Brasil

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de dezembro subiu 0,73%, 0,22 ponto percentual (p.p.) abaixo da taxa de 0,95% registrada em novembro. Com isso, o ano de 2021 se encerra com variação de 10,06%, acima dos 4,52% registrados em 2020. Em dezembro de 2020, a variação havia sido de 1,35%.

Todos os grupos de produtos e serviços pesquisados tiveram alta em dezembro. A maior variação veio de Vestuário (2,06%), que acelerou em relação a novembro (0,95%). Na sequência, vieram Artigos de Residência (1,37%) e Alimentação e bebidas (0,84%), grupo este que contribuiu com o maior impacto no índice do mês (0,17 p.p.). Além disso, destacam-se as variações de Habitação (0,74%) e Transportes (0,58%), inferiores às observadas no mês anterior (1,03% e 3,35%, respectivamente). O grupo Saúde e cuidados pessoais, por sua vez, teve alta de 0,75%, após a queda de 0,57% em novembro. Os demais ficaram entre o 0,05% de Educação e o 0,56% de Despesas pessoais.

Em 2021 como um todo

O resultado de 2021 foi influenciado principalmente pelo grupo Transportes, que apresentou a maior variação (21,03%) e o maior impacto (4,19 p.p.) no acumulado do ano. Na sequência vieram Habitação (13,05%), que contribuiu com 2,05 p.p., e Alimentação e bebidas (7,94%), com impacto de 1,68 p.p. Juntos, os três grupos responderam por cerca de 79% do IPCA de 2021. Cabe mencionar ainda as variações acumuladas dos grupos Artigos de residência (12,07%) e Vestuário (10,31%). Este último havia sido o único grupo com deflação no ano anterior.

A alta de 21,03% do grupo Transportes está relacionada principalmente ao comportamento do preço dos combustíveis (49,02%) ao longo de 2021. A gasolina, subitem de maior peso no IPCA, subiu 47,49%, e o etanol, 62,23%. Apenas nos meses de abril e dezembro houve queda nos preços dos combustíveis. O resultado do grupo também foi impactado pela alta dos automóveis novos (16,16%) e usados (15,05%), principalmente no segundo semestre do ano. Por fim, cabe mencionar as variações das passagens aéreas (17,59%), cujas altas mais intensas ocorreram nos meses de julho, setembro e outubro (35,22%, 28,19% e 33,86%, respectivamente) e dos transportes por aplicativo, que tiveram alta de 33,75% em 2021, em contraste com o que ocorreu em 2020, quando os preços recuaram 5,77%.

Em Habitação (13,05%), a principal contribuição (0,98 p.p.) veio da energia elétrica (21,21%). Nos quatro primeiros meses do ano, vigorou a bandeira amarela, com acréscimo de 1,343 a cada 100 quilowatts-hora (kWh) consumidos. Em maio, foi acionada a bandeira vermelha patamar 1 e, nos três meses seguintes, foi adotada a bandeira vermelha patamar 2, cuja cobrança passou de R$ 6,243 em junho para R$ 9,492 em julho, em função do agravamento da crise hídrica. Os problemas na geração de energia também levaram à criação de uma nova bandeira, intitulada Escassez Hídrica, com acréscimo de R$ 14,20 a cada 100 kWh consumidos. A bandeira entrou em vigor em setembro e deve ser mantida até abril de 2022. As mudanças no valor da cobrança extra foram decisivas para o resultado do item no IPCA, especialmente nos meses de julho e setembro.

Ainda em Habitação, outro destaque foi o gás de botijão (36,99%), cujos preços subiram em todos os meses de 2021. Com isso, o subitem contribuiu com o 2° maior impacto dentro do grupo (0,41 p.p.).

A variação de Alimentação e bebidas (7,94%) foi menor que a do ano anterior (14,09%), quando contribuiu com o maior impacto entre os grupos pesquisados. Na alimentação no domicílio (8,24%), as maiores altas vieram do café moído (50,24%), com impacto de 0,15 p.p., da mandioca (48,08%) e do açúcar refinado (47,87%). Por outro lado, subitens como a batata-inglesa (-22,82%) e o arroz (-16,88%) tiveram queda de preços em 2021. Vale lembrar que o arroz foi um dos principais componentes da alta do grupo em 2020, quando subiu 76,01%.

Nos Artigos de residência (12,07%), os destaques foram os itens mobiliário (15,73%) e eletrodomésticos e equipamentos (13,62%). Além disso, os preços dos produtos de tv, som e informática (10,55%) também subiram em 2021.

O grupo Vestuário (10,31%) fechou 2021 com a quarta maior variação entre os grupos. A alta dos preços no segundo semestre, especialmente nos meses de outubro (1,80%) e dezembro (2,06%) foi decisiva para esse resultado. Os itens com maior variação foram as joias e bijuterias (12,76%) e as roupas masculinas (12,60%), que contribuíram conjuntamente com 0,16 p.p. para o índice fechado do ano.

No que diz respeito aos índices regionais, a região metropolitana de Curitiba (12,73%) foi a que teve a maior variação em 2021, influenciada principalmente pela alta de 51,78% nos preços da gasolina. O menor resultado, por sua vez, ocorreu na região metropolitana de Belém (8,10%), onde as maiores contribuições negativas vieram do arroz (-29,62%) e do açaí (-9,77%).

Fonte: IBGE

[poll id="8"]

Pqp!!! Não bastasse a queda da bolsa, da renda fixa, agora os preços deste jeito. Classe média está mais pobre do que nunca e nenhuma saída a vista. Vai governo e vem governo e as coisas só pioram. Vou mudar meu plano FIRE e ir para o exterior. Até o Paraguai está melhor.

Tenho o mesmo sentimento. No começo do ano, comecei um plano com minha esposa para irmos para o Canadá, recomeçar por lá.

Quero encerrar o ciclo da minha família de esperar o Brasil melhorar como meus avós e meus pais. Ano que vem, farei um college e imigrarei. Quando você compara outros países com o Brasil (sem ser o câmbio) fica claro a qualidade de vida e tranquilidade.

Não é à toa a frase “quem sai, não volta”.

já morei no exterior, voltei por uns anos e sai de novo. Moraria no Brasil sem problema novamente. Todos os paises tem seus problemas, nao se engane.

Esse país é um fracasso retumbante.

Inflação em 9%, governo altamente endividado com um dos maiores gastos do mundo com a dívida em % do PIB. E uma sequência de governos populistas de esquerda e de direita.

O problema de um país não é o seu governo gastar, o que ferra com tudo é gastar mal e nisso somos especialistas.

Poupador do Interior,

Infelizmente concordo com você. E penso que não há termo mais apropriado para descrever o pais do que a primeira frase do seu comentário.

Abraços,

Agora que eu me atentei à dolarização da carteira por meio dos BDRs. Nesse aumento do dólar, os proventos dos BDRs iriam subir junto garantindo um fluxo estável de dividendos. Estamos apertando um pouco agora, mas no futuro vai ser muito recompensador

Eu sempre tive uma preferencia por fundos de renda fixa indexados em inflacao. Tem boas opcoes em LCA/LCIs indexados em IPCA e Tesouro Direto.

Com as bolsas na beira de um abismo de queda e cenario incerto, é a melhor opçao para investir com menor risco.

Vale tambem dolarizar a carteira de investimentos pq em ano de eleiçao o Real SEMPRE desvaloriza.

AA40,

Excelente post e comentários.

85% de perda de poder de compra em 27 anos é assustador. Soma-se a isso a aposentadoria cada vez menor, pois nunca a correção é feita pela inflação (isso seria o mínimo esperado). E também a tabela do IR que nunca é corrigida e hoje acumula absurdos 113% de defasagem.

O mais triste e desanimador é que entra governo, sai governo e tudo continua do mesmo jeito. Ou até pior, pois os números dizem tudo.

Em alguns momentos bem pontuais e raros, parece que o país estava entrando no rumo certo, porém logo o trem descarrilhou novamente.

Lamentável tudo isso, pois o 5º país em território, com a maior floresta do planeta, tantas riquezas naturais, 14º em arrecadação de impostos e com um dos maiores centros financeiros da América Latina, ocupa somente o 74º lugar no IDH.

Fico pensando onde será que tudo isso vai parar…

Concordo mas maior floresta do planeta não contribui em nada para o PIB ou para nossa riqueza. Na verdade só cria empecilho para exploração dos seus vastos recursos minerais.

Enquanto os políticos continuarem a criar despesas sem receitas só vai piorar. Viu ai agora a palhaçada do bolsa covid que o Calheiros (só de falar este nome me arrepia de nojo) quer criar sem receita?

a Amazonia nao contribui pq somos burros. Ela vale mais em pé do que como pasto ou plantacao de soja, mas sempre elegemos politicos imbecis que nao sabem tirar vantagem do que temos. Sem a Amazonia, o humanidade perece mas o Brasil nao tira vantagem nenhuma disso.

Me diz quanto do PIB a Amazonia contribuiu nos últimos anos? Temos que por abaixo e tirar até o ultimo grama de ouro, metais e tudo mais. Deixar a floresta em pé se for possível mas explorar como os europeus fizeram nas terras deles.

Gente, onde vamos parar ! Vamos todos passar fome logo logo, mal tiro para a comida ultimamente, taxa de poupança rumando ao negativo.

Essa realidade é muito triste. Eu poupo e invisto já não sei mais para quê. Inicialmente pensava em ser FIRE, mas agora eu acho que só estou reservando dinheiro para pagar meus prejuízos em um futuro muito próximo.

Sim. Nosso sonho FIRE foi destruído pelo governo. Não só este como tbm o último.

Em um futuro próximo vamos ficar felizes em ter o que comer, pq viajar de carro e avião, internet rápida, comer carne todo dia e a cervejinha do final de semana já são luxos que não consigo pagar. Feliz de quem saiu do Brasil

pelo contrario o momento atual é muito mais favoravel para os rentistas do que no passado recente.

No longo prazo, isso tudo é ruim para economia em geral. Mas nao existe longo prazo, no Brasil. Nunca houve

Verdade !! Nem tudo está perdido. Vejam ai IPCA+ pagando mais que a TSR 4% líquida e real. Para quem não arriscou tudo na bolsa e manteve a alocação de >60% em RF de longo prazo nada mudou. Mas infelizmente muitos só pensam no curto prazo e ficam girando patrimonio e outros tbm cairam nas lorotas como “renda fixa é perda fixa” ou renda fixa morreu, coisa do tipo. Abcs

Eu chamaria esse momento de “A vingança dos rentistas”. Há cerca de 6 meses eu mudei a maior parte dos meus investimentos que estavam em renda variavel e cambiais para TD IPCA e fundos Selic. Tava na cara que a inflacao ia bombar e os juros subir.

Só posso dizer: “Chupa, Paulo Guedes!”

Sim, estava escrito que isto de juros a 2%aa não era sustentável de jeito nenhum. Acho que o dolar vai acabar caindo tbm por conta do carry trade que tende a voltar com a selic acima de 9%aa

com o juros nos EUA batendo rapidamente 3%? Duvido. Talvez o Real se desvalorize ainda mais

Tem isso anon, vc tem razão. Tem caido agora mas quando FED começar a subir os juros, e a selic subindo a cotação tenderá a se manter estável ou em equilíbrio. O fato é que prever taxa cambial é uma loteria! Muito poucos acertam. Abcs