Como o conceito de “FIRE” pode mudar sua vida !

FIRE? O que é isto?

FIRE é um termo em inglês cujas letras são as inicias de Independência Financeira e Aposentadoria Antecipada (Financial Independence and Retiring Early). Ou seja, não é a tradução literal 'fogo' neste caso, mas sim a busca pela independência financeira e aposentadoria acelerada.

Enquanto independência financeira e aposentadoria antecipada têm um monte de pontos comuns e alguns cruzamento, eles não são exatamente a mesma coisa. Independência financeira é ter dinheiro suficiente em renda passiva para você pode parar de trabalhar. Essencialmente, o dinheiro que você tem investido é que fornece o suficiente de retorno para você não precisar de uma renda tradicional para pagar suas despesas, daí o termo independência financeira. Pessoas que perseguem FI (que é a abreviatura comumente usada) geralmente têm planos para perseguir suas paixões e outras coisas na vida.

A aposentadoria antecipada, enquanto semelhante, tem como meta a antecipação da aposentadoria tradicional. Geralmente significa você se aposentar cedo e parar de trabalhar todo dia. Em vez de se aposentar aos 65 anos, ou mais tarde, você pode se aposentar as 45 ou aos 55 anos. Em geral, as pessoas que querem se aposentar cedo querem desfrutar dos benefícios tradicionais da aposentadoria, apenas em uma idade mais precoce.

Leia mais: Os quatro tipos de aposentadorias

Leia mais: Os quatro tipos de aposentadorias

O conceito de FIRE é muito intrigante. Quando você aprende que existe uma luz no final do túnel e se você for forte e persistente poderá fazer o que sempre sonhou, ter tempo para tudo o que gosta sem se preocupar em trabalhar por dinheiro até uma idade avançada, sua vida pode mudar, ou pelo menos as perspectivas.

Como o FIRE funciona?

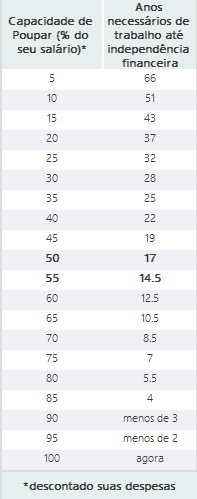

|

| Taxa de poupança x anos para FI (Amplie) |

As idéias por trás da independência financeira/ aposentadoria antecipada não são tradicionais. Como tal, eles exigem modos não tradicionais de pensar e economizar. Enquanto muitos especialistas financeiros podem advogar poupança de 10-20% de sua renda total, as pessoas que estão buscando chegar a FI ou aposentadoria antecipada, precisam economizar muito mais. A comunidade de blogs e pessoas buscando FI geralmente economizam e investem entre 40 a 75% de suas rendas.

Antes que você feche a página achando que isto é para louco, saiba que é possível atingir a FI mesmo ganhando um salário baixo. Mantendo-se sem dívidas e economizando qualquer extra que você receber e investindo com sabedoria (estudando muito) este objetivo pode ser alcançado. Talvez não com 40 anos, mas com 50, 55 anos talvez. Veja ao lado quantos anos em média é possível atingir FI com relação a sua capacidade de poupar seu salário.

Com base nos retornos reais (descontando a inflação) da renda fixa no Brasil durante as ultimas décadas, para alcançar a independência financeira você precisará economizar cerca de 20 a 25 vezes suas despesas anuais, de modo que você pode sacar com segurança 4% a 4,5% do seu patrimônio total a cada ano por 30 anos. Enquanto isso pode soar como uma quantia assustadora de dinheiro para poupar e investir, é tudo questão de prioridades e disciplina.

Pergunte a você mesmo se trabalhar até morrer é seu objetivo de vida ou se aposentar em uma idade tradicional contando apenas com o INSS (com as mudanças que o governo quer implementar).

Se você está procurando fazer algo mais em sua vida que trabalhar para os outros até o fim, ou mesmo se quiser fazer algo diferente no futuro sem focar em dinheiro, o conceito de FIRE-independência financeira ou aposentadoria antecipada - pode ser para você e pode mudar seu futuro.

Confira muito mais sobre FIRE aqui