Qual seria o salário mínimo ideal para você?

Você provavelmente acompanha mensalmente a sua renda e sua despesa. Se não o faz deveria começar imediatamente pois é o primeiro passo para ter uma vida financeira saudável.

Uma das maiores dificuldades porém é saber se os seus gastos mensais estão altos, na média ou abaixo da média das famílias brasileiras. Como saber se somos frugais ou não? Precisamos de um número para comprar.

Poucos sabem mas o DIEESE (O Departamento Intersindical de Estatísticas e de Estudos Socioeconômicos) divulga todo mês, além do valor da cesta básica, algo muito interessante para o planejamento de quem busca a independência financeira. Trata-se do Salário Mínimo Necessário.

O Dieese define o Salário Mínimo Necessário (SMN) como sendo o indicador do valor real necessário para “suprir as despesas de um trabalhador e sua família (4 pessoas) com alimentação, aluguel, saúde, educação, vestuário, higiene, transporte, lazer e previdência", sendo calculado todo o mês e baseado, além de outros fatores, na cesta básica mais cara do país naquele período (Cesta básica mais cara multiplicado por 3 e dividido pelo coeficiente 0,3571).

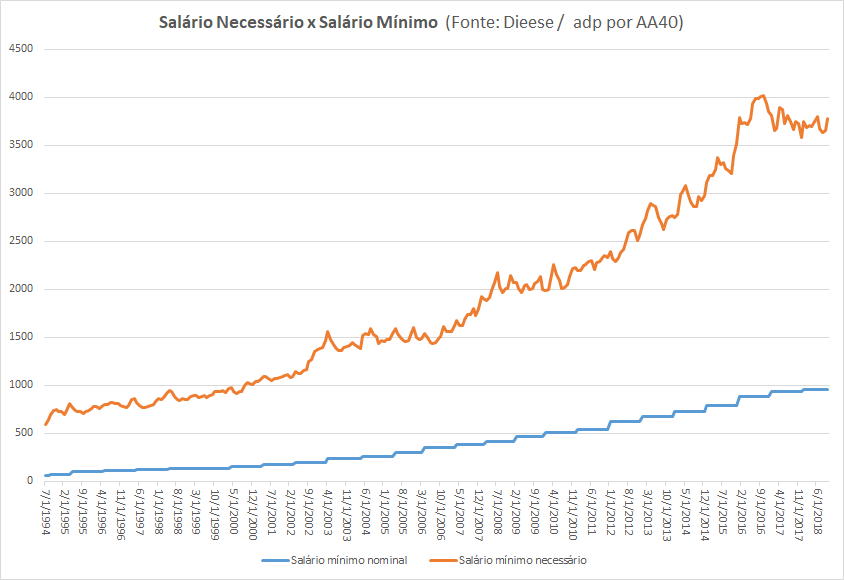

No site do Dieese encontramos o histórico do salário mínimo real e o necessário desde 1994. O último dado no site indica que o salário mínimo necessário hoje para viver bem e poder pagar todos as despesas deveria ser de R$ 5.289,53 (Novembro 2020), um estrondoso aumento de quase 1.300 reais em um ano ou absurdos 31,5%. (Em Agosto de 2022: R$ 6.298,91)

Abaixo plotamos o comparativo entre o salário mínimo oficial e o salário necessário desde o início do plano real até 2018.

Claramente vemos a discrepância na evolução dos dois salários. O salário necessário cresce a taxas exponencialmente bem mais agudas que o salário mínimo nominal e hoje está em quase 4 vezes o último.

Por que o salário necessário nos interessa?

Embora este salário necessário seja as vezes criticado por analistas financeiros e economistas, para nós investidores que buscamos a independência financeira / FIRE pode ser um ótimo indicador de como nossas despesas se comparam com a família média brasileira. Além disso, para aqueles que ainda não possuem um histórico considerável de suas despesas e querem um número para iniciar um planejamento, o salário necessário pode ser uma excelente balizador inicial para nossa taxa segura de retirada (TSR).

Supondo que você, no seu planejamento, utiliza uma TSR de 4%, assim, você precisa de 300 vezes o seu gasto mensal para obter sua independência financeira. Se utilizar o salário necessário como base hoje, um portfólio (PF) necessário para sustentar esse salário necessário (SMN) a uma taxa segura de retirada (TSR) de 4% seria:

PF=300 x SMN

PF=300 x R$ 3.783,39 = R$ 1.135.017,00 (1 milhão e 135 mil reais) em 2018

PF=300 x R$ 5.289,53 = R$ 1.586.859,00 (1 milhão e 586 mil reais) em Dez 2020.

PF=300 x R$ 6.298,91 = R$ 1.889.673 (1 milhão e 889 mil reais) em Agosto 2022.

Com este valor investido você poderia sacar o SMN mensalmente corrigidos pela inflação, que seria sustentável por muitas décadas. Porém como vimos acima, o SMN pode subir muito acima da inflação oficial divulgada.

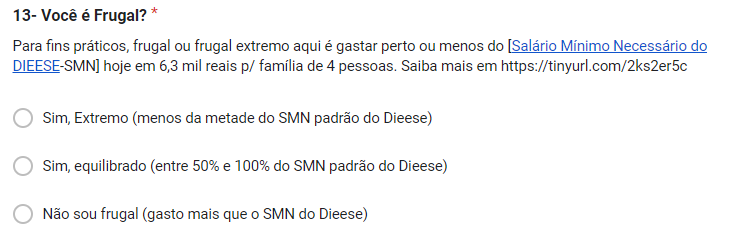

Você é Frugal?

No anuário FIRE que elaboramos todo ano, usamos o SMN como base para analisar se a pessoa ou a família é frugal.

Com isto temos um balizador para sabermos se somos frugais ou não. Veja que se sua família não for composta de 4 pessoas, precisa adaptar este número seguindo a metodologia do DIEESE.

Como suas despensas mensais se comparam com a média nacional?

Queremos saber sua opinião. Como o salário necessário é para uma família de 4 pessoas, adapte para a sua realidade e nos diga se:

Não sei se serei taxado de "Suze Orman" brasileira ou se estou fora da realidade mas minhas contas apontam para um salário mínimo de 7 mil se quiser ser classe média, isso sem fazer extravagâncias. Viver anda caro infelizmente…

Sr. IF365

http://www.srif365.com

Olá Suze, opa, digo, 365, tudo bem? rsrsrs

Depende onde você morar né? Em capitais ou cidades grandes concordo mas no sossego do interior metade disso você é classe média. Esses valores são uma média então é difícil dizer algo, mas o interessante é saber da comunidade FIRE se estão acima ou abaixo deste patamar médio de 3.7k mensais. Eu por exemplo estou abaixo. Abcs

O complicado é quando a mulher não compreende a filosofia e se influencia pelo primo que é empresário nas decisões financeiras. Nesse embate de ideias fica: o primo é o empresário bem sucedido que entende que o dinheiro é para ser usado. O marido é o austero sovina que só dá valor ao apego a cifras.

Todo dia é uma luta para manter o plano inicial e manter o orçamento enxuto..kkkk

Complicado mesmo anon. Difícil ser o marido austero, sei bem disso. Pode ser sustentável por um período mas por um longo tempo é quase impossível. Só com muita tática para encarar a situação. Abcs

Por isso financiar o próprio imóvel não é tão ruim qto pintam. Vc tem que pagar a prestação da casa onde vc é sua família mora. Mto mais fácil.convencer esposa e filhos assim do que morar de aluguel e deixar de fazer a vontade deles pq pensava em depositar a diferença no Tesouro IPCA ou comprar algumas ações. Matematicamente pode não consegui.pensar, mas a prática é outra. Que vc acha, AA40?

compensar*

Anon, eu tinha uma posição mais rígida em relação a comprar um imóvel, mas estou analisando mais a fundo e em certos casos sim vale a pena. Tudo depende do preço do imóvel que você conseguir. Nos meus estudos estou observando que um imóvel de preço até 150 vezes (150x) o valor do aluguel pago está valendo a pena comprar tanto financeiramente (empatac/ RF devido aos juros atuais baixos) quando psicologicamente e para amenizar as coisa no âmbito familiar de passar pela jornada FIRE.Abcs

Claro que vc nao consegue comprar um imóvel por estes múltiplos em grandes cidades ou bairros muito valorizados. Tudo está em achar um lugar como o II achou que pode valorizar muito no futuro. Difícil mas se acha procurando bem. Abcs

Eu consegui comprar um imóvel com multiplo de 160x o aluguel mensal em um bairro nobre de uma capital. Tem que garimpar para achar. E também ter parametros definidos para decidir rápido na hora que achar. Entretanto essa metrica de valor de aluguel funciona bem para determinados imoveis no brasil. Imoveis pequenos tendem a ter maior percentual de valor de aluguel em relacao ao valor do imóvel. Alguns bons imoveis residenciais, com bom preco as vezes estao com valor de aluguel deslocado. Eu acho interessante considerar alem disso a liquidez do imovel. Uma conhecida minha por exemplo mora em uma casa em uma pequena cidade cujo valor da casa equivale a um ano de renda dela. Muita gente questiona por que ela nao mora em um imovel maior ou mais requintado. E ela sempre responde que o imovel dela esta na media da cidade. Ela vende a casa sem precisar de anuncio, basta o boca a boca dos conhecidos. Nao compensaria alugar, mas ela vende facil pelas caracteristicas, valor e localizacao do imóvel.

Legal ABM. 160x continua sendo um ótimo negócio. Muito boas suas dicas. Abcs

nesse cálculos de 150x eu devo descontar o valor de taxa de condominio? pq as vezes o valor do aluguel já vem o condominio embutido… devo descontar? tipo é 1000,00 e cond de 150.. calculo 150x em cima de 850 então?

RAF, não leve estes números tão ao pé da letra. Isto são cálculos de padeiro em certos momentos da economia e mudam com o tempo. Mas sim diria que o custo da moradia e não só do aluguel. Eu sempre fiquei com um pé atras com taxa de condominio pois parece que o imóvel não é seu. Vc sempre estará pagando "um aluguel" para ter o imóvel. Por isso já decidi que quando comprar meu imóvel será em um local onde não há condomínio, como uma casa na praia ou algo assim. Se tiver que pagar condomínio não vejo como uma tranquilidade ter um imóvel mas como mais uma conta pra me preocupar e neste caso optaria por alugar este imóvel. Mas isso sou eu/. Abcs

Eu já acho difícil uma pessoa viver com R$3783, o que dizer de um casal com 2 filhos pequenos vivendo com esse valor… salário mínimo mesmo, só pra sobreviver.

Achei bem interessante medir nosso desempenho de acordo com esse salário mínimo. Nunca tinha me passado na cabeça. Mas não encontrei nos links do post a discriminação dos valores que compõem esse salário do DIEESE. Seria legal ver o que eles consideram "custos normais" para uma família de 4 pessoas.

Abraço

A composição é exatamente a cesta básica normal, multiplicado por um fator deles para considerar adicional para transporte, aluguel, saúde, etc..Abcs

Boa noite, AA40,

Eu já havia visto este índice do DIEESE. Ele gira sempre em torno de uns 1.000 dólares.

Creio que para se ter uma vida de classe média confortável no Brasil seria necessário pelo menos o dobro disso – e morando em imóvel próprio.

Um abraço

Caramba tudo isso? Tlvz nos jardins ou Leblon mas no interior não faz sentido a meu ver. Se fosse assim ninguém viveria confortavelmente em um país dessa dimensão. Abcs

Estou estimando (estimativas ainda bem cruas) uma necessidade mensal de cerca 10mil reais para viver aqui no Canada no período pos-FIRE.

Executivo Investidor

http://www.executivoinvestidor.com

Legal EI, 10 mil reais ai são 3500 dolares canadenses. Um valor bem razoável. Abcs

Pelos valores fora da realidade da galera que comentou acima estou oficialmente desistindo da busca pela IF. Boa sorte a quem continua. Abcs

É anon, eu também fico um pouco chocado que até meus leitores busquem valores extremamente altos. Isto significa que o consumo ainda é parte forte da vida deles e não aprenderam ser frugais e menos materialistas ainda. Quem sabe isso muda com o planeta pedindo socorro e descarregando os nossos erros de volta em todos.

Mas não desista anon, se vc realmente entender e virar frugal vc não precisará destas quantias enormes que os leitores acima buscam não. Estou com vc. Abcs

Acho que algumas pessoas tem um salário muito alto. O que possibilita manter um padrao de vida como descrito acima e ainda assim economizar grande parte do salário. Para a maioria, independencia financeira só será uma realidade se pensar fora da caixa. O intuito do seu blog nao é ser autoral, mas acredito que voce tem muito a contribuir neste sentido AA40. Fico feliz que você tenha encontrado uma forma de viabilizar a sua FIRE de uma forma simples.

Hoje eu invisto mais tempo em compreender como pessoas conseguem alta qualidade de vida com pouco.

ABM, também estou nessa busca de compreender isso, obter alta qualidade de vida e felicidade com pouco dinheiro. Estou em uma fase em que odeio ter coisas materiais. Isto me incomoda, é um sentimento que ter coisas me prende a um local e a estas coisas e me tira a liberdade! Muitos FIREes tem o mesmo sentimento. Vou explorar mais este aspecto em posts futuros. Abcs ABM

AA, não necessariamente essas pessoas com gastos altos não estão sendo frugais.

As vezes, elas só estão dosando bem seu presente com o futuro. Por exemplo, imagine uma pessoa que ganha 200mil por ano, líquido, e guarda 100mil por ano, gastando o resto com as necessidades básicas e supérfluas (viagens, restaurantes, etc). Ela está apenas dosando o presente com o futuro…

Embora no Brasil e muito raro ter pessoas que ganham muito bem, o público de blogs de finanças não está na média brasileira (em termos de rendimentos), e sim superiores a ela. São dois mundos diferentes. Da mesma forma, pessoas muito pobres vao olhar pra essas contas feitas aqui e vão achar fora da realidade, impossíveis de serem atingidas. Uma renda mensal de 4000 sem fazer nada? Como se hoje eles ganham 1 salário mínimo?

Enfim, cada um deve adequar a sua realidade, e uma coisa que parece absurda a primeira vista pode não ser.

Você está absolutamente certo anon. Tlvz fosse minha esperança de que a comunidade Fire brasileira não fosse tão elitista mas pelo visto é. Abcs

Desculpa mas eu ri do jeito que o anônimo em cima escreveu..rs

Eu tô com vc anon e com AA40. Eu trabalho por conta própria e ganho menos que esse salário mínimo do Dieese aí.. Aliás acho que uns 70% da população deve receber líquido menos de 3700 por mês. Mas como diz o AA40 o importante é quanto vc precisa pra viver, quanto vc gasta e não só o quanto ganha.

Eu vivo basicamente com metade do que ganho, isso eu estou colocando contas básicas e um mínimo lazer. Quero em breve aumentar um pouco o percentual do lazer. Mas sempre fui focado nos aportes e hj tenho cerca de 50x o valor que ganho por mês aplicado, 100x aproximadamente do que gasto por mês.

Por ter pouca idade sei que dá pra chegar bem daqui uns 10 ou 15 anos. Mas mesmo que não tenha uma IF completa se todos nós chegarmos a tranquilidade financeira será excelente. É vc poder viajar quando quiser, poder ter coisas na vida que a grande maioria que ganha menos que esse salário do Dieese nunca terá, não pq não pode, mas sim pq não tem planejamento e controle financeiro.

Pois é anon. A galera fica colocando valores altíssimos e depois reclama que não consegue chegar a FIRE. Precisa-se de metas realistas. Nada contra em ter metas altas mas lembre-se que para chegar nelas você vai PASSAR O RESTO DA VIDA NA CORRIDA DE RATOS. É isto mesmo que quer fazer de sua vida? Abcs

Faz sentido AA… Sabe que quando eu estava viajando (no inicio desse ano e já como FIRE), a minha mochila, meu notebook e meia duzias de roupas eram suficientes para me fazer feliz e me deixavam bastante livre e pleno. Claro que isso nao é sustentável no longo prazo por uma questão de conforto minima, mas eu não sentia falta do meu carro, minha casa, da minha TV grande, do meu sofá e todos os meus objetos. É como se as coisas nos trouxessem um peso psicologico a mais que temos para nos preocupar.

tá ai IO. Exatamente o que penso e sinto. Vc pode até querer ter isso tudo do bom e do melhor mas não precisa. Pode viver com menos, com uma TV menor, com um carro usado, com um sofá de 500 reais, são só objetos. O problema que as pessoas querem mostrar que tem do bom e do melhor para os outros, familia, visitas, é o velho de bom "Keep up with the joneses" em funcionamento mesmo que discretamente !

Muito bem observado IO. Preciso escrever um post sobre isso!

Muito legal esse post! Acho que reflete a média do Brasil, mas se você mora em um grande centro e escolhe ter saúde e educação privados esse número sobe fácil para 4x isso para uma família. Quando estamos buscando nossa IF geralmente fazemos a conta com as despesas com a cidade onde vivemos, mas sempre podemos ir pra um lugar com custo de vida mais baixo. Moradia, transporte, alimentação, lazer e supermercado consigo contornar muito bem e viver bem abaixo da média, mas simplesmente não consigo ser “frugal” com saúde e educação, e em uma grande cidade essas duas coisas são cruéis! Não sei qual a experiência de vocês, mas como minha educação foi um ativo incrível que meus pais se esforçaram pra me dar e que me deu uma grande vantagem na minha vida financeira, tendo a querer fazer o mesmo para o meu filho. Boa sorte para mim pagando escola e buscando a IF…

Valeu SS. Na verdade sempre estudei em escola pública mas na cidade de médio porte onde me criei a educação pública era muito boa, ao contrário do que é em grandes centros. Alias, na verdade a educação no passado era bem melhor que hoje em dia em todo o país, veja:

https://scontent-dfw5-2.xx.fbcdn.net/v/t1.0-9/47018870_2147913108795883_387453827315400704_n.jpg?_nc_cat=102&_nc_ht=scontent-dfw5-2.xx&oh=8dd777432e76850a28efd0bc12a794f9&oe=5CA86264

Na verdade acho que o grande diferencial hoje em dia, salvo um diploca de Harvard, é você ter especialização em uma área de sua carreira que é muito requisitada pelo mercado. Isto vale muito mais que fazer escolha privada no meu ponto de vista.

Abcs

Olá, AA40,

Eu calculei o valor de 2.000 dólares levando-se em conta a família do DIEESE (Pai, mãe, e dois filhos em idade escolar).

Você tem que levar em consideração vários gastos: Escolas, creches, planos de saúde, transporte, segurança, brinquedos, viagens e passeios para as crianças, etc.

A gente já paga os impostos, mas para ter qualidade de vida tem que pagar tudo em dobro – Escola particular, Saúde particular, Segurança particular, etc.

Pois é, meus amigos, criar filhos custa MUUUUIIIIITTTOOO CARO!!!!

Se e eu fosse solteiro e sem filhos poderia levar uma vida mais frugal e viver muito bem com um quarto disso – 400 ou 500 dólares p/ mês.

Abcs.

PS: Eu continuo achando que o valor do DIEESE – um salário de 1.000 dólares – para manter uma família no Brasil é MUITO BAIXO.

Fiquei chocado ao ler aqui alguns comentários de que esse valor “é muito alto” e “fora da realidade”.

Pelo visto as pessoas não tem ideia do SACRIFÍCIO que é manter uma família neste país, ou é a cabecinha do brasileiro que parece se contentar com muito pouco!

Trabalhadores Americanos e Europeus costumam ganhar 4.000 ou 5.000 dólares sem grandes esforços.

Aqui, almejando uma renda de 2.000 dólares para proporcionar um pouco de qualidade de vida para a família, a gente acaba sendo taxado de “consumista” e “perdulário”.

Pobre Brasil…

Não sei quantos filhos vc tem. Eu tenho um e estou me surpreendendo pois achei que custasse mais na verdade. Tudo depende do que você se sente na obrigação de dar a ele. Escola particular? Não, eu nunca tive e venci. Plano de saúde? Nunca tive e sempre usei o Sus antes de trabalhar e nunca fui mal atendido na minha cidade. Segurança particular? Rapah…o ladrão que roubar um frugal de verdade tá lascado.

Enfim cada um faz suas escolhas e isto vai definir seu futuro, sua saúde, sua felicidade ultimamente. Abcs

Tlvz você precise conhecer o Justin do RoG que tem 3 filhos e esposa e viaja o mundo por $3200 ao mes (na verdade menos que isso se vc acompanhar os fechamentos dele).

https://rootofgood.com/cost-of-kids-in-retirement/

https://rootofgood.com/about/

Se no Brasil precisarmos de 2 mil dólares ao mês c/2 filhos é melhor se mudar para um país desenvolvido ou repensar seus custos de vida.

Infelizmente as despesas com moradia nos grandes centros urbanos brasileiros são muito altas, especialmente em Brasília, Rio de janeiro e São Paulo. Se a pessoa não possui imóvel próprio e possui esposa e filhos, como no exemplo, é praticamente impossível não ter 50% do salário Dieese comprometido com aluguel+condomínio+iptu.

Exato, por isso acho que ninguém em sã consciência pensaria em viver vida FIRE nestas grandes cidades onde vc praticamente não tem qualidade de vida e paga absurdos por nada! Vc só pode viver nelas para trabalhar. Com um litoral gigantesco e um interior muito rico em qualidade de vida só fica em grandes capitais quem realmente quer (sofrer). Abcs