“Pegar a faca caindo” – Como Investir de uma forma mais inteligente?

Existem algumas premissas básicas no mundo FIRE. Algumas importantes são:

- Não fazer stock picking: Investir via índices

- Poupar e investir uma boa porcentagem de sua renda (>30%)

- Não faça market timing. Comprar tudo de uma vez é melhor do que dollar cost averaging (DCA)

Vamos focar nesta última neste post. Estatisticamente sabemos que comprar e aportar tudo quando você tem o dinheiro rende maiores retornos, uma vez que o mercado "sempre" sobe no longo prazo. Mas o que poucos falam é o fator psicológico. Você vai aguentar comprar e ver cair 50% logo em seguida sem vender?

Sabemos ainda, que para termos lucro sempre devemos comprar barato e vender caro. Mas existe uma máxima no mercado, principalmente de traders que diz que nunca devemos "pegar a faca caindo", ou seja, não comprar durante uma queda ou sequencia de quedas bruscas de mercado. Mas afinal, estas duas idéias não são contraditórias? Precisamos aqui diferenciar traders (curto prazo) de investidores FIRE de longo prazo. Investidor de longo prazo vê quedas como promoções; ou seja; a chance de comprar uma cesta de empresas por um preço menor do que pagaria normalmente.

Outros ainda recomendam para continuar comprando a mesma quantidade mesmo nas máximas históricas (DCA). Pode ser, mas será mesmo que não existe um jeito melhor?

Absolutamente ninguém tem bola de cristal

Você provavelmente já deve ter sentido isso na pele. Comprar durante uma queda brusca do mercado e ele continuar caindo? Ai você se questiona, por que comprei se podia ter esperado e comprado mais barato?. Acontece que o fundo de um ciclo de baixa vem e vai e você continuará esperando por que ninguém consegue prever onde ele se dará. Pode até tentar adivinhar mas é extremamente improvável obter sucesso com frequência.

No caso dos FIRE Buy and Holders como eu e provavelmente você, o que queremos na realidade é comprar sempre, porém comprar mais quando estiver mais barato e menos quando estiver mais caro, mas deixar de comprar, não.

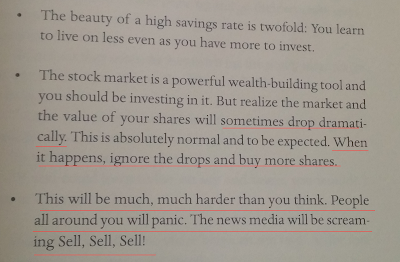

Acontece que isto é muito mais difícil de se fazer do que parece. Veja o que o JL Collins, no seu livro, que eu super recomendo a todos, The Simple Path to Wealth fala.

|

| Recorte do livro The Simple Path to Wealth, recomendação de leitura obrigatória do AA40 |

O pânico e as notícias ao seu redor vão fazer com que seja difícil, muito mais difícil do que você imagina não ficar tentado a vender e cair fora. A comprar mais então? Mais difícil ainda.... Porém logo adiante você se arrependerá e vai se perguntar mais uma vez: Puxa por que não comprei quando estava a 48 reais, agora já está 76. É ou não é?

A história do "não pegar a faca caindo" é geralmente papo de trader (por isso apenas 1% deles obtêm lucro no longo prazo?). Como já fui um trader (felizmente deixei de ser), sei bem do que se trata. Mas o investidor de longo prazo precisa sim pegar a faca caindo, mas com método e em ativos com altíssimas chances de recuperação (sim ETFs).

Um sistema para retirar os sentimentos do caminho

Eu já havia falado sobre o sistema que eu tinha criado para "pegar a faca caindo" neste post aqui, mas depois de eu ver que o MadFientist usa um sistema extremamente parecido com o que eu postei e sempre utilizei, resolvi criar este post para falar mais sobre o mesmo.

Para começar, vamos ver como o MadFientist elaborou a estratégia dele, como ele nos conta aqui

Eu sabia que tinha $ x em dinheiro que estaria disposto a aportar e tinha $ y em bonds que eu poderia vender (para comprar mais ações), por isso determinei o máximo que poderia adicionar ao meu portfólio de ações à medida que os preços das ações diminuíam e eu então dividi minhas contribuições.Configurei as oportunidades de compra em -15%, -20%, -25%, -30%, -35% e -40%. E, em vez de comprar menos ações com a queda do mercado, como fiz em 2007/2008, planejei aumentar minhas compras em cada estágio.Portanto, determinei um valor de $ x em que eu poderia investir $x em -15%, $1,5x em -20%, $2x em -25%, $3x em -30%, $3x em -35% e $ 3x em -40%.Se o mercado for parar abaixo de -40%, é quando começo a vender ainda mais títulos de renda fixa para comprar ações.A coisa boa desse plano é que estou feliz em qualquer lugar que o mercado estiver. Se os mercados não revisitarem as baixas de março [2020, na pandemia], pelo menos aportarei uma grande parte do meu dinheiro e me beneficiarei da recuperação.Se as ações fizerem novas mínimos e eu acabar aplicando todo meu dinheiro e vendendo mais RF, ainda terei uma alocação apropriada para minha tolerância a riscos e estarei em uma posição ainda melhor para tirar proveito da recuperação que ocorrerá. - Madfientist

Depois desta explicação não sei se posso adicionar algo mais, mas é exatamente o que eu sempre fiz na minha carteira indexada.

Apesar de comprar todo mês na alocação definida entre RF e RV, conforme os mercados estão chegando próximos das máximas, deixo uma quantidade maior do salário no fundo de oportunidades (renda fixa de curta duração) aguardando um possível recuo do mercado. Utilizando um método, o market timing que geralmente é só baseado em sentimentos, fica menos danoso ao investidor de longo prazo.

Quando este recuo chegar, o plano é aportar mais conforme o mercado for caindo mais. Ao contrário do MadFientist, eu geralmente inicio os aportes um pouco antes dos 15% já que não é tão comum quedas de 15% nos EUA e pode demorar um pouco para acontecer, já 5%, 8% são mais comuns. Aportes no Brasil pode ser um pouco mais espaçado pela maior volatilidade.

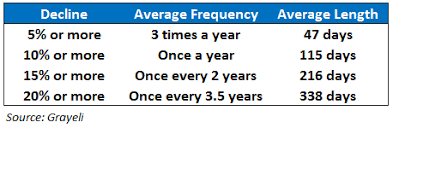

Dificilmente chegaremos a -40% em um crash. A frequência com que quedas de mais de 50% ocorrem na história da bolsa americana é muito baixa. Portanto, você quem ajusta a amplitude dos aportes e a frequência percentual conforme seu gosto. Caso caia mais de 40%, sua alocação em renda fixa ficará tão alta que, embora não tendo mais dinheiro para novos aportes, poderá usar o recurso do rebalanceamento para colocar mais dinheiro em renda variável potencializando ainda mais o retorno quando o mercado voltar a subir.

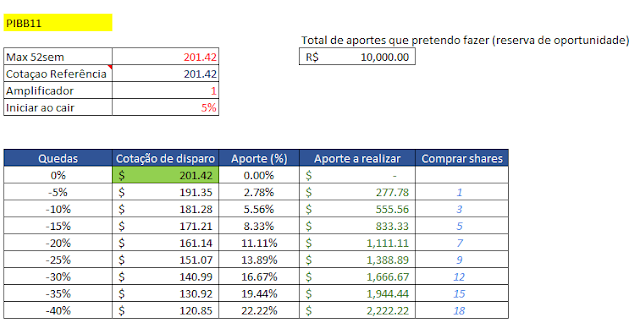

Acima mostro o exemplo que fiz para um plano de aportes novamente no nosso exemplo, o PIBB11, mas que você pode aplicar a qualquer ativo, basta atualizar a cotação de referência e o valor a aportar. A cotação de referência é o preço que você quer usar como ponto de partida. Muitos, como eu, usam a máxima de 52 semanas (ou histórica se for o caso), outros gostam de usar análise gráfica e este pode ser o preço do último topo gráfico, outros usam a máxima histórica. Fica a seu critério escolher o que preferir.

A metodologia aciona quando atinge o primeiro nível de quedas (5% no exemplo) e ela reseta ou zera quando temos novas máximas ou novos preços acima da cotação de referência, e é também quando temos que atualizar a planilha com os dados do próximo gatilho.

Se quer investir em múltiplos ativos, basta duplicar a planilha de trabalho e colocar o valor a aportar e atualizar a cotação deste segundo ativo. A planilha está para download aqui. Automatizando via importação no Google Sheets fica melhor ainda.

Aporte mínimo

Da mesma forma o mercado fará máximas históricas ou de 52 semanas com frequência (esperamos). Seguindo a mesma lógica acima, devemos continuar comprando, porém menos e não deixar as emoções e o psicológico ditar os valores.

Para isso temos que definir um aporte mensal mínimo para quando o mercado estiver nas máximas. Exemplo: Se o mercado ficar entre -5% e novas máximas e supondo que você tem 1.000 para aportar todo mês em RV, define-se um aporte base de 300 (só exemplo, escolha seu número), você colocará os outros 700 em renda fixa e/ou reserva de oportunidades, assim, em uma queda definida na planilha acima, este será seu capital para "comprar mais conforme for caindo".

Não esqueça de atualizar a planilha com a nova máxima histórica ou de 52 semanas.

Ordens de Compra e Conclusão

Para eliminar ainda mais as emoções ao investir e esperamos que você também tenha coisa melhor a fazer do que ficar na frente do Home Broker o dia todo, coloque ordens de compra limitada nos níveis de queda determinados pela planilha e deixe tudo automatizado. Se não tiver o dinheiro disponível sem ter que fazer uma operação de venda de renda fixa do fundo de oportunidades por exemplo, coloque alertas por email nas cotações de disparo. Alertas que hoje em dia estão disponível em qualquer HB ou aplicativo do gênero.

Como o preço pode subir muito acima do seu preço de referência, é recomendável revisar a planilha e as ordens agendadas de tempos em tempos. As vezes o mercado subiu muito e você quer rever os seus níveis de compra. Procure não rever se os preços caírem muito pois isto poderá fazer você voltar ao velho vício de querer esperar a "faca cair até o chão" (de novo, você não sabe onde é o chão) para comprar e não seguir o plano predeterminado, fazendo com que novamente as emoções ditem os seus investimentos. Só lembrando que isto só para as posições CORE do seu portfólio, para as satélites faça um plano separado.

Portanto é isso caros leitores, assim como MadFientist, procure comprar mais na baixa e menos na alta, invertendo as emoções do jogo, desta forma você ficará menos ansioso e até gostará de ver seus BONS ativos ficando mais barato, pois assim você compra mais por menos, como toda boa promoção. E se os ativos forem realmente bons sabemos que no longo prazo eles subirão, é só questão de tempo.

Lembrando novamente que isto não deixa de ser market timing e estatisticamente não é o método que dá o melhor retorno no longo prazo, nem o recomendado pela comunidade FIRE. A estatística manda investir tudo na alocação no momento que receber, mas psicologicamente isto pode ser um desastre.

E você caro leitor, gostou da estratégia? Tem uma melhor? Comente abaixo. Esta é a mesma planilha que uso para comprar ITOT e estarei publicando no Instagram para quem quiser seguir. Baixe nossa planilha original abaixo ou a melhorada do colega Maguines

Adaptou e melhorou nossa planilha? Nos envie o arquivo que colocamos para download para todo mundo.

PLANILHAS PARA DOWNLOAD:

Como pedido no texto, alguns brilhantes leitores aprimoraram a planilha ou criaram as suas com base na ideia acima e disponibilizaram o link para cópia. Abaixo algumas:

MAGUINES: Google Sheets Pegar a faca caindo (Clique File>Make a copy para usar)

Legal, mas o que acontece no exemplo se continuar subindo? Paro de aportar?

Boa pergunta anon, se continuar subindo acima de 155 no exemplo, o que está ocorrendo hoje, você pode fazer duas coisas, primeiro atualizar a cotação de referência na planilha, segundo, mesmo assim eu continuo aportando uma porcentagem do salário todo mês até chegar na máxima histórica (10%+x%), no caso em 201. O x você determina. Depois, se continuar subindo da máxima histórica, continuo aportando apenas 10% do meu aporte mensal e 90% vai para a reserva de oportunidade até cair os 5% da próxima compra.

Este é meu método, mas adapte para o que achar mais realista para você. Mais importante de qual método é usar e seguir um método. Abcs

Muito boa explicação. Obrigado.

Legal Luiz. Abcs

Eu nao sou "trader" mas faço minhas apostas. Acho muito arriscado enfiar tudo numa coisa tao volátil com mercado de açoes, mas deixo pelo menos 20% nesse tipo de aplicaco, movimentando ativamente conforme a minha percepçao. Nao tive dó de vender quando começou a cair, me capitalizei para aproveitar algumas subidas agora. Deu um resultado bom e já estou me preparando para a proxima queda, que me parece iminente

Buy and hold pra mim só nos curtos periodos de estabilidade do mercado.

Buy and Hold de curtos períodos? Esta é nova pra mim !

Dou um exemplo: comprei Uber depois da oferta de açoes desastrosa que fizeram no ano passado (caiu de 45 dolares para 25 ). Segurei por 4 ou 5 meses (até Dez/Jan) e vendi. Deve ter me rendido uns 30% (bruto).

Outro exemplo: Delta Airlines. Comprei depois que despencou em Março e vendi na semana passada. Fiquei com as açoes pouco mais de dois meses.

Chame como quiser, só me interessa o resultado. Conseguiu me entender?

Sim. Isso é chamado Swing Trade.

Swing pra mim era troca de casais.

Gostei. Vou aproveitar e acessar a corretora e fazer um pouco do meu swing diário kkk

Bora estudar FF. Abcs

Estudar nunca faz mal.

O que vc me recomendaria?

Muito interessante, AA40.

Eu não tenho estratégia nenhuma por enquanto (claro que compro quando "sinto" que há uma queda grande ocorrendo, mas no geral pretendo aportar todos os meses independente do preço), mas de fato seguir uma desse tipo, no longo prazo, deve trazer vantagens muito expressivas.

Abraço!

https://engenheirotardio.blogspot.com/

Traz sim ET, e retira as emoções do investir, que é muito prejudicial e você acaba virando um trader se o fizer. Abcs

achei interessante dizer, " felizmente deixei de ser trader" cometi até um erro esses dias, comprei uns ETF e vendi dois deles após umas subidas… o que fiz errado por que depois subiu mais, mas ETF eu aprendi que é para manter.. não resisti ao lucro que só fiquei com um .

resumindo…. aportar nas quedas, por vc nunca advinhará qual o fundo .

Pois é RAF. Aportar nas quedas, mas com planejamento e método, não no "sentimento". Abcs

RAF, eu tambem cometo meu erros mas nao me cobro para acertar o timing do mercado. As vezes, eu vendo e continua subindo mas essa nao é a questao. Vc tem avaliar sua carteira como um todo: se vc está sempre superando o indice geral de acoes ou seus ETFs de referencia, vc está aplicando bem.

Muito bom, se fizer isso com o IVVB11 ou outro ETF que replique o S&P500 terá enormíssimas probabilidades de ter sucesso no longo prazo.

Para fazer isso no Brasil eu prefiro o SMAL11 do que o BOVA11. Desde que foi criado o SMAL11 rendeu quase o dobro do BOVA11.

Eu faço isso de forma parecida na minha carteira, quando a bolsa sobe eu aumento a posição em reserva de oportunidade colocando os novos aportes lá, quando a bolsa caiu uso a reserva de oportunidade aos poucos a medida que a bolsa vai caindo.

Só tem duas diferenças. A primeira é que faço isso com boas ações em vez de ETF (estudo muito sobre empresas e também adoro fazer isso, inclusive no meu canal no youtube faço vídeos sobre as empresas estudadas, então para mim faz) a outra diferença é que uso a reserva de oportunidades em partes iguais (em vez de aumentar o tamanho do aporte a cada queda).

Sou muito tranquilo com as quedas, acho que foi porque um dos primeiros livros que li foi "O Investidor Inteligente", entendi três conceito que aplico, preço, valor intrínseco e margem de segurança.

Se uma empresa tem um valor intrínseco de 40 reais (aqui acho importante saber valuation para saber calcular de forma aproximada um valor intrínseco), está como preço a 30 reais eu compro (pois tem uma boa margem de segurança, diferença entre valor intrínseco e preço) se o preço caiu para 20 reais eu uso parte da reserva de oportunidade para comprar mais pois a margem de segurança aumentou (agora a diferença entre preço e valor ficou maior) para um value investing ficou melhor ainda!

Outro ponto positivo é que para a renda passiva fica ainda melhor pois o Dividend Yield das boas empresas aumenta.

Espero ter aqui passado o meu ponto de vista.

Abraço e bons investimentos.

perguntas …

quando chega no valor intríseco vc vende a ação?

qual fica porcentagem entre RV e RF na carteira?

nessa estratégia como garante que vence os ETF´S no médio longo prazo?

Legal DIL. Estas questões que citou de valor intrínseco e tudo mais realmente fazem sentido se você se interessa pelo mercado e por estudar sobre as empresas e valuation, para quem tem coisa melhor para fazer, aplicar isto a ETFs é o mais aconselhável. Também lí o Intelligent Investor há muitos anos atras, certamente é aplicável a todo aquele que gosta do mercado.

Abcs

Olá RAF, tudo bem?

Para chegar no valor intrínseco das ações uso o DCF (Fluxo de Caixa Descontado), Modelo de Gordon ou outras vezes Múltiplos Históricos, comparativos ou Projetados.

Eu na renda fixa utilizo um percentual entre 5% a 30% (na renda variável fica entre 70% a 95%). Uso 5% em renda fixa quando acho que o mercado está muito barato e vou aumentando esse percentual em renda fixa conformo a bolsa vai subindo e ficando cara até um total de 30% com liquidez diária. Depois quando tenho 30% em renda fixa e a bolsa cai vou diminuindo o percentual da renda fixa para comprar ações a medida que a bolsa cai.

Não existe garantia que ganho dos ETFs. Como qualquer estratégia de Stock Pick você pode ganhar ou perder dos ETFs. Aqui no Brasil o IBOVESPA (com o ETF BOVA11) é mais tranquilo de ganhar uma vez que o IBOVESPA é muito cíclico por causa das commodities que representam uma boa parte dele.

O aprendizado que tenho com a leitura de bons livros de investimento e com a leitura de relatórios das empresas acho muito útil e desafiante intelectualmente por isso que faço stock pick em vez de escolher alguns ETF para investir. É uma questão pessoal para muitas pessoas uma carteira de ETFs pode ser aconselhável ainda mais se não quiser estudar muito.

Abraço!

ótimo. minha ideia é dar maior prioridade a ETF e FII-s. ver se me aprofundo em estudo de ações, pq não estudo e fico seguindo recomendação… o que pra mim com FII e ETF fica mais fácil escolher.

gostei da ideia… acho bem interessante no meu caso para FII´s e ETF´s.

Excelente post, faço isso mas eu chamava de sistema de disparos (aprendi com Daniel Nigri) e nessas quedas de março caiu como uma luva. Quanto mais automatizarmos o nosso investimento (sem precisar envolver muito a emoção) melhor é pro nosso eu futuro e a melhor parte é aquela parte é "estou feliz em qualquer lugar que o mercado estiver"!!! Excelente post!

Certamente EI. Obrigado. Abcs

Este comentário foi removido pelo autor.

Vc gosta do ETF ITOT? Qual a configuração dele? O que acha dessa carteira: VOO, VEA, SLYV E VNQ?

ITOT, assim como VTI e SCHB são ETFs de mercado total, todas as empresas americanas listadas estão neles. É o escolhido da maioria dos FIREEs americanos (ou VTSAX que é o mutual fund que só americano pode comprar depois do FACTA).

ITOT ou VTI possuem todos os componentes desta carteira que vc citou ai, então para complicar se pode simplificar? Quanto mais simples a carteira FIRE de longo prazo, melhor e mais eficiente, basta rodar simulações de 30 anos no https://www.portfoliovisualizer.com/ . Abcs

ah mas se vc investe do Brasil, pesquisa sobre os ETFs Irlandeses que vão te economizar muito em impostos e 40% de Estate Tax (imposto sobre herança).

Fiz simulações de 2000 a 2020 e sempre que escolhi somente etfs mais globais tinha melhor perfomace que uma carteira de três ou quatro. Fiquei surpreso.

Mais um ótimo post!!!! Lembro de vc ter escrito sobre isso acho q em março!!! Apliquei basicamente a mesma técnica dos percentuais, funcionou bem. No entanto, diante de toda instabilidade politica por aqui, perdi completamente a coragem de aportar. Fazem 60 dias que não compro nada e a reserva de oportunidade já atingiu um percentual altíssimo do patrimônio.

Valeu

Pois é aprendiz, por isso mesmo este sistema tenta evitar o "perder a coragem". Isto é sentimento, péssimo para seus investimentos. Este achismo que toma conta. Agora mudou nada e vc deixou de comprar a 63k estando em 95k.

Facilita tbm aportar em uma cesta de produtos do que em uma empresa que pode ir a falência, por isso a minha tranquilidade de comprar ETFs.

Como nao invisto mais no Brasil, só rebalanceio minha carteira brasileira e o fiz em abril, vendendo T. Selic e adicionando ao fundo que possui PIBB11 (lembre-se que nao posso ter conta em corretora no Brasil pq sou nao residente fiscal no momento e faço tudo certinho perante a RF embora sabendo muitos não o fazem) e não poderia estar mais contente.

Claro que nos EUA apliquei a estratégia acima com o ETF ITOT (já o faço a uma década) e já estou com lucro grande nestes lotes, mas jamais venderei então torço para cair para comprar mais barato, mantendo enquanto isso na minha reserva de oportunidade e comprando um pouquinho por mes ainda que continue subindo….abcs

AA40,

Nunca saberemos mesmo quando será o fundo do poço.

Quando a Bolsa chegou a 63 mil pontos pensei que pudesse cair mais devido ao cenário do país e não aportei tanto quando pretendia, pois acreditei que cairia mais ainda. Mas agora, com a reabertura das maiores Economias do mundo, penso que o mercado seguirá mais essa tendência de alta do que a realidade brasileira, ao menos até que os resultados do 2T sejam disponibilizados.

Em relação ao trader, você se refere ao day trade?

Estou olhando alguns sites sobre o assunto de análises gráficas e pareceu-me interessante para fazer um teste com poucas ações. Mas não para comprar e vender no mesmo dia, mas seguindo a estratégia de vender quando alcançar um ponto de valorização. Olhar o home broker todo dia não é para qualquer um… Tem que ter muito equilíbrio emocional.

Eu procuro comprar uma ação, segurar por um tempo e quando vejo que para mim já deu um certo lucro, vendo. Algumas ações tenho para buy and hold, mas se a valorização for expressiva, já coloco a ordem, mas geralmente com o preço um pouco acima do preço atual – algo que aprendi após minha primeira venda de ações: vendi a 47,00 e menos de duas semanas depois chegou a 61,00. Tudo bem que eu já tinha conseguido 100% de lucro, mas daria para ganhar um pouco mais. rsrsrs

Ao mesmo tempo, uma ação que segurei por ter participado do IPO, chegou a 10 vezes mais do que o preço de compra. Mas talvez por acreditar que ainda pudesse valorizar mais, não vendi. Poderia ter vendido ao menos uma parte, mas entre erros e acertos vou aprendendo…

Boa semana,

Simplicidade e Harmonia

Pois é SH, este pensar que pudesse cair mais é o pior inimigo dos seus investimentos. É preciso planejar e agir nao importa o que se pensa, pq o que pensamos quase nunca acontece.

Trader falo tanto do daytrader (mesmo dia) como do Swing trader (dias ou semanas). Já fiz os dois e hoje vejo a perda de tempo que isto foi, poderia estar com um patrimônio muito maior se não tivesse optado pelo "fool's game" como isto é conhecido nos EUA. Nada contra quem o faz, mas por favor o façam com até 20% da carteira só, deixem o grosso e o trabalho pesado para o Buy and Hold, Indexação de longo prazo via ETFs. Sabemos que só 1% dos traders tem sucesso, vcs acham msm que estes 1% são vcs? Pensem bem!

Abcs

olá, sempre falam que ETF não sao um bom investimento, seja pela carteira passiva, por so replicar um indice, etc… este é o primeiro blog que defende arduamente o investimento nesses papeis, pode explicar melhor?

eu nunca cogitei comprar, justamente por ler tantos comentarios negativos pela internet afora.

desde ja agradeço!!

Jessica, já explicamos nossa opinião sobre os ETFs no link abaixo. Veja que nosso público não é trader ou investidor profissional, mas público FIRE, aqueles que tem algo melhor a fazer com seu tempo que ficar na frente do home broker. ETFs brasileiros tem seus problemas nunca escondemos, mas para o FIREE vale muito a pena na nossa opinião e ademais, não é por que todos falam mal que você deve cegamente acreditar nisso, temos contrapontos válidos cremos nós.

https://aposenteaos40.org/2019/10/por-que-e-preciso-indexar-mesmo-no-brasil.html

ola AA40

comecei a pouco a ler seus post por indicação do BPM. Como estou conhecendo ainda sobre o metedo que vc segue (FIRE), gostaria de saber a quantidade indicada de ETF para uma carteira FIRE, vc só tem ITOT?

Fala unk, bem vindo. Então, FIRE é uma comunidade de pessoas que buscam a independência financeira, não é bem um método de investimento.

Existem muitas questões dentro da sua pergunta, por exemplo idade, perfil de risco, objetivos, onde vai investir, o que busca, TSR, etc.

Não tenho só ITOT não. Tenho investimentos no exterior e no Brasil. Nos EUA eu tenho 80% indexado e ITOT é sim o ETF de renda variável que escolhi, e IUSB é o do renda fixa.

20% está em ações individuais visando dividendos.

NO Brasil, como minha empresa não me permite ter conta em corretora devido ao meu trabalho, só invisto via fundos de ETFs, nem FIIs posso ter, então prefiro nem comentar esta carteira pq é péssima e nao recomendo a ninguém.

Se quiser trocar uma ideia mais a fundo me chama no DM do instagram.

Abcs

Bom dia! Muito bom o artigo! Uma dúvida: o que usar como preço de referência? Seu preço teto, conforme seu valuation? High 52W?

Abraço!

Olá Anon. Você pode considerar este preço máximo de referência de várias formas. Eu uso muito o mais alto das últimas 52 semanas, embora as vezes quando o mercado "faz topo" eu considero o preço daquele topo (isso é mais para quem olha gráficos). Alguém com visão de extremo longo prazo pegaria sempre a máxima histórica mas ai somente de um ativo de amplo mercado tipo PIBB11 ou VTI/ITOT.

Abcs

Olá, AA40!

Legal que o seu espaço cresceu, e que você tenha ajudado a popularizar mais o termo F.I.R.E no Brasil. Acho o termo, mesmo em inglês, não muito feliz (pelo termo aposentadoria), mas enfim foi o nome que pegou.

Passando aqui para pedir que você adicione o meu novo site em seu blogroll

https://mundosoul.com/

Obrigado e tudo de bom para você e sua família!

Valeu soul. Adicionado.

obrigado igualmente pra vc. Abcs

Caramba AA40, porque não li esse seu texto antes! Tenho enorme dificuldade de separar os aportes e rebalancear, e essa crise me deu uma lição. Praticamente não comprei nada em março e abril esperando mais correções…acabei comprando mais no final de abril e maio.. e ainda tenho dificuldades em colocar uma % de investimento e em qual classe de ativo aportar. Essa tabela que fez parece ser excelente!!

Outra coisa: você conhece o ETF GOVE11 ? Pesquisei aqui e é o ETF com maior rentabilidade entre os que replicam açoes brasileiras.

Legal Henrique, sempre bom podermos ajudar. Esta á grande dificuldade da maioria sempre, veja a euforia que o pessoal tava quando ibov tava 120k e todos comprando, ai vem o crash e bolsa nos 60k e ninguém comprando por medo. Essa planilha tira as emoções da jogada, mas é preciso automatizar senao tbm nao funciona.

Conheço este ETF mas não muito a fundo. Ele é de governança corporativa, ou seja, participam dele só empresas com uma gestão boa que cumpre mais requisitos do que o básico. Mas me preocupa o spread destes ETFs menores ainda Henrique, ainda mais se não fizer Buy and Hold. Rentabilidade é apenas um fator a ser analisado. Abcs

Olá AA40. Muito bom post como de costume!

Só não entendi muito bem quando é que você muda a cotação de referência. Vamos supor que eu comece a utilizar este método hoje, a cotação de referência será a prória cotação atual, certo?! E eu mantenho ela como referência até quando?

Abraços e obrigado desde já!

Olá Físico. A cotação de referência pode ser sim a cotação atual se vc está começando a investir hoje e digamos queira aportar se o mercado cair 5%. Cada um pode fazer como quiser mas eu pessoalmente deixo este preço de referência até o mercado cair toda a perna de baixa. Digamos que caia 30%, comprei no exemplo até 108, depois não chegou nos -40% e subiu, quando voltar e superar o preço de referência eu volto a atualizar ele.

Muitos usam também a máxima das últimas 52 semanas como referência, atualizando todo trimestre. Depende do gosto do fregues mas a ideia mais importante aqui é remover o achismo do processo e evitar ficar esperando "fazer um fundo" pq vc nunca acerta isto. Abcs

AA40

Sempre bom ter um plano para seguir,inclusive em momentos de instabilidade emocional!

abç

Bingo! Exatamente para isto este post e a planilha servem. Um norte, um guia para tirarmos as emoções do caminho. Abcs – AA40

Este comentário foi removido pelo autor.