A TSR no Brasil 2024: Como andam nossos números após 29 anos de dados históricos?

Dando continuidade ao nosso trabalho de acompanhamento anual da Taxa Segura de Retirada (TSR) e da Taxa Perpétua de Retirada (PWR) para o Brasil, atualizamos nossa base da dados do estudo com os dados do último ano (2023). Antes de prosseguir, como sempre, recomendamos veementemente a você ler os posts anteriores da série para se situar sobre todos os detalhes do estudo, comentários, explicações.

Como vocês sabem, o estudo original de W. Bengen se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, em todos os períodos da histórica do mercado deles. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no início de 2025, quando teremos nosso primeiro período de 30 anos completo. Porém estamos acompanhando a cada ano, usando projeções do Banco Central em seu relatório Focus para tentar projetar a TSR brasileira neste primeiro período de 30 anos, até termos nossa primeira TSR oficial.

Ao final de 2024 teremos 30 anos de dados do IBOV em reais para calcular nossa primeira TSR brasileira oficial.

Como você já leu os posts anteriores e entendeu a metodologia que usamos, vamos diretamente para os números:

Dados 2023

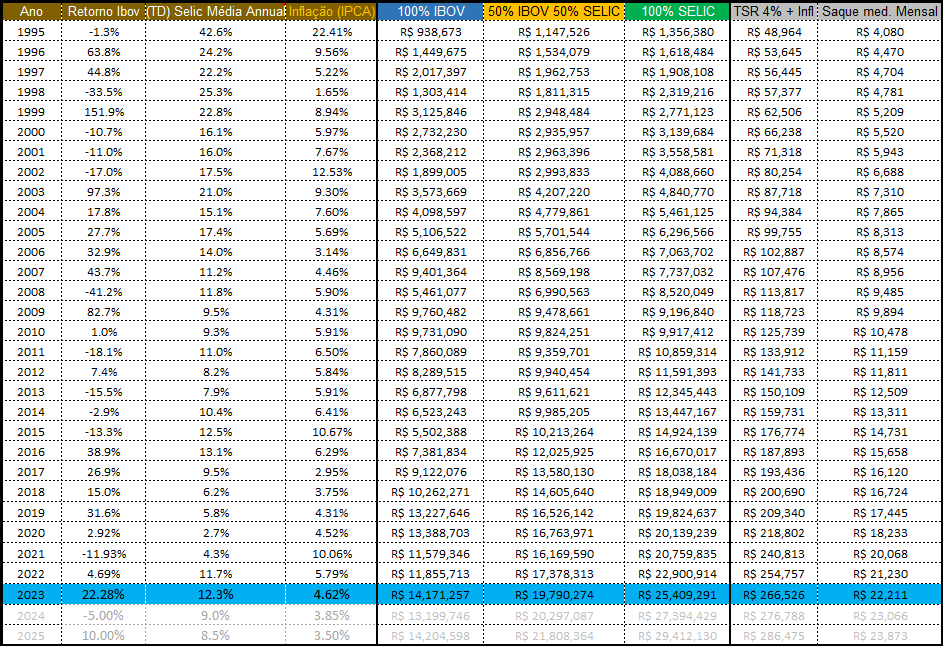

Em 2023 o índice IBOVESPA fechou com uma ótima alta de 22,28% (em 2022 ele tinha fechado em +4,69%), a inflação que estava muito alta, fechou o ano bem melhor a 4,62% (em 2022 ela tinha fechado em +5,79%). A Selic média continuou relativamente alta a 12,3% em média no ano, praticamente a mesma do ano anterior.

- Índice IBOV: +22,28% (Fonte: B3)

- Selic Média Anual: +12,3% (Fonte BCB)

- Inflação IPCA: +4,62% (Fonte:IBGE)

Projeção do Boletim Focus do BCB para 2024 e 2025

Até não termos os 30 anos de dados, estamos usando a bola de cristal do BCB - Relatório Focus.

TSR SafeMax projetada para o Brasil considerando os dados de 2023

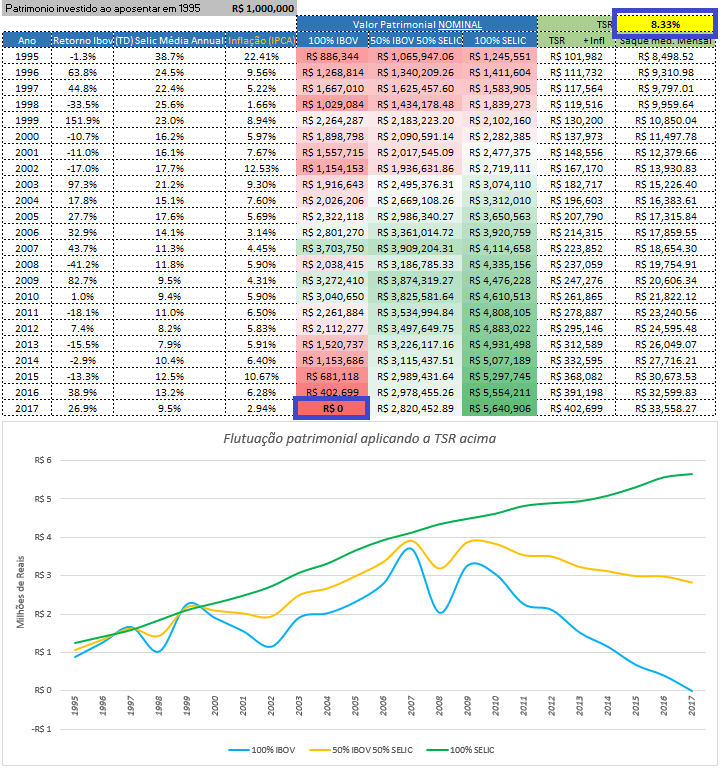

Como de costume, mostramos abaixo qual a situação atual do nosso indivíduo que declarou FIRE em janeiro de 1995 com 1 milhão de reais (equivalente ao poder de compra de 6,663 milhões de reais hoje em 1/Jan. 2024) usando a TSR de 4% padrão. Hoje teríamos este cenário:

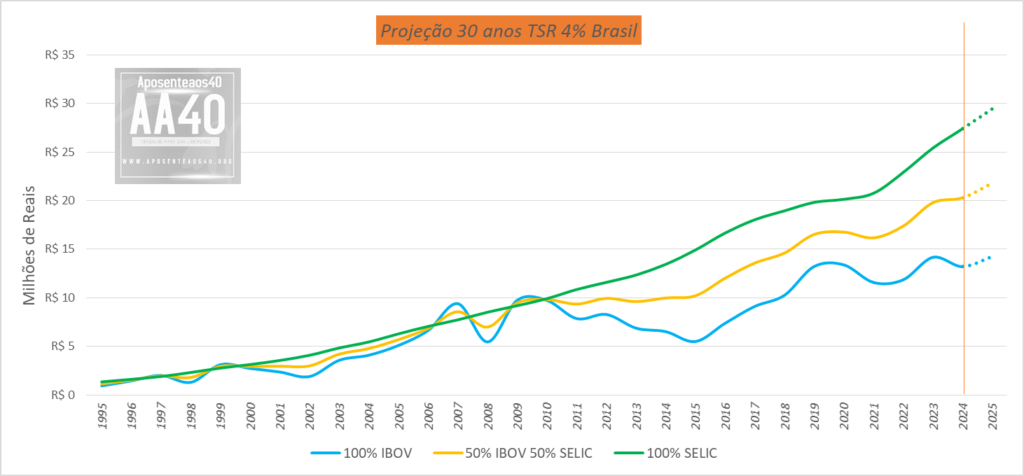

Vamos ver como ficaria o gráfico de Patrimônio líquido, já considerando saques da TSR 4, ao longo dos anos:

Atualizando a TSR estimada para o Brasil

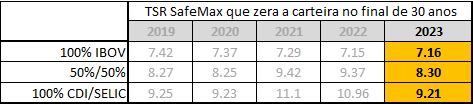

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Começando pelo estudo original, ou seja, o pior caso (TSR safemax original) onde zeramos nosso patrimônio ao final de 30 anos.

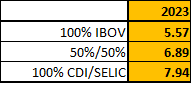

Rodando a simulação, obtemos 7,16%aa para o FIREE 100% investido em renda variável (usando o benchmark IBOV); 8,30%a.a. para o investido em um mix 50% RF (CDI/Selic)/ 50% RV (IBOV) e 9,21%aa para o investidor que aportou 100% em RF (CDI/Selic) desde 1995. Por curiosidade, usando as mesmas projeções acima, a velha poupança está projetando uma TSR safemax de 5,17%.

A Taxa Perpétua de Retirada (PWR) Estimada

Para quem ainda não leu nosso post sobre a TAXA PERPÉTUA DE RETIRADA, elas são as taxas de retirada que preservaram o investimento principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou e ainda corrigido pela inflação, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido.

Sabemos que a maioria pretende manter o patrimônio inicial intacto e corrigido pela inflação, assim não se corre o risco de ficar sem dinheiro quando mais precisamos além de poder deixar herança se quiser ou gastar mais no final da vida.

Primeiro vamos usar o IPCA desde 1995 até hoje e também o IPCA estimado até 2025 para calcular quanto seria hoje nosso 1 milhão inicial:

Com os dados Focus, estima-se que 01 milhão de reais em 1995 serão equivalentes a R$ 7,161,878.59 em Jan. de 2025.

Agora rodamos nosso goal seek para manter como saldo final, em Jan 2025, este número acima. Ai obtemos as seguintes PWRs:

PS: Calcule a TSR para o Brasil nesta nova calculadora Monte Carlo criada pelo Sir. Sandals

Novidade: Monte Carlo

Imagine que você quer saber quantas vezes vai dar "cara" ao jogar uma moeda 10 vezes. Você pode jogar a moeda 10 vezes e contar manualmente, mas e se você quiser saber o resultado para 100 jogadas ou 10.000? A simulação de Monte Carlo é como ter um "robô" que joga a moeda para você milhares de vezes e te mostra o resultado.

Em finanças, a simulação de Monte Carlo é usada para estimar o risco de um investimento. Imagine que você quer investir em uma ação. Você pode usar a simulação para estimar qual o valor da ação em 1 ano, 5 anos ou 10 anos, com base em diferentes cenários (como alta ou queda do mercado). Isso te ajuda a entender o quanto você pode ganhar ou perder com o investimento.

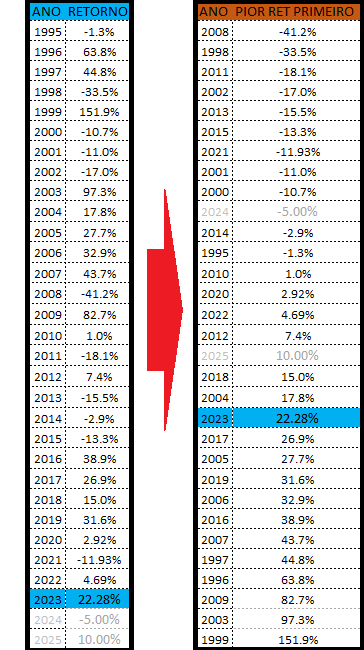

Podemos usar esta técnica também para ver quais os piores cenários e os melhores cenários da TSR para o Brasil. Ao invés de usarmos as taxas de retorno anuais como aconteceram, podemos empilhar os piores resultados nos primeiros anos e ver como seria se isto acontecesse na prática.

Fazendo apenas uma simulação - a pior sequência possível na história do índice Ibovespa- como ilustrado acima, a TSR cairia para apenas 0,27% ! Quais as chances de isto acontecer? <5% pela curva de distribuição normal. Quando tivermos nossa série completa, faremos uma análise Monte Carlo e publicaremos aqui - fique ligado.

Um estudo recente para o Brasil

Gostaria de chamar a atenção de vocês leitores para este ótimo artigo científico publicado no ano passado pelo professor Marcelo Scherer Perlin, Professor Adjunto da UFRGS entitulado "Qual é a taxa de retirada sustentável para o Brasil?". (baixar artigo em PDF)

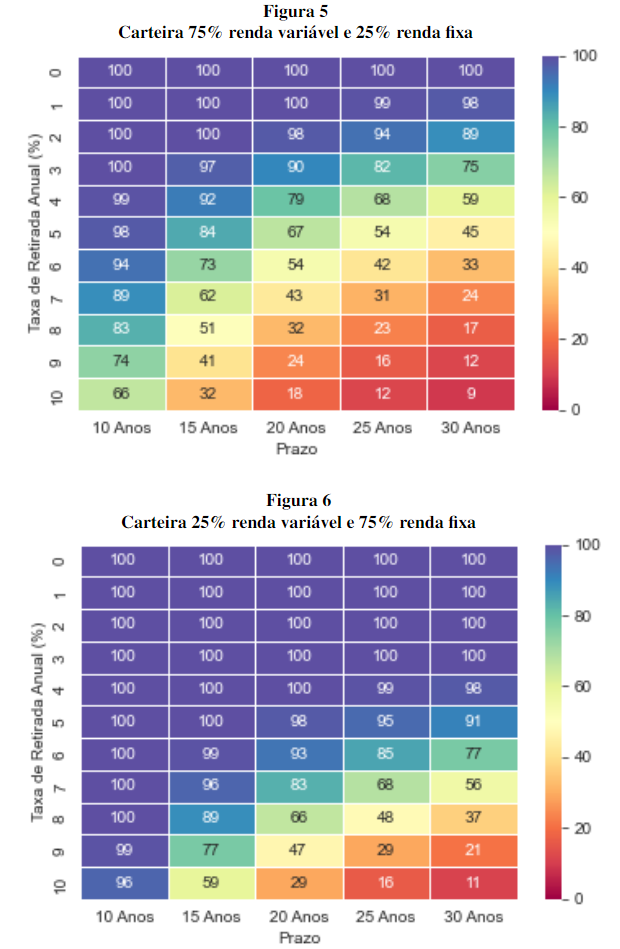

Nele o autor analisa algo parecido com o feito pelo estudo Trinity mas para o Brasil. Ele chega a conclusões interessantes que quanto mais renda variável no Brasil ( e maior a volatilidade), menor é a TSR possível. Veja os gráficos extraidos do artigo:

Fonte: Pereira, L. and Perlin, M.S., 2023. Qual é a taxa de retirada sustentável para o Brasil?. Brazilian Review of Finance, 21(3), pp.37-72.

O autor conclui que os resultados no Brasil privilegiam portfólios compostos majoritariamente por ativos de renda fixa, em detrimento a ativos de renda variável. Resultados estes, inversos aos propostos por grande parte da literatura que testou a regra dos 4% de Cooley et al. (1998). Os resultados ainda mostram que uma taxa de retirada de 5% é sustentável e relativamente segura para saques anuais em uma carteira composta majoritariamente por ativos de renda fixa.

Conclusões

Pelos resultados analisados até agora, continuamos a ver a TSR e PWR baixar um pouco todo ano, como é esperado devido as juros exorbitantes do início do período do plano real. Contudo, podemos dizer que a primeira TSR brasileira deverá ser bem superior a 5%, conforme mencionado nestes artigos científicos:

Qual é a taxa de retirada sustentável para o Brasil? : https://periodicos.fgv.br/rbfin/article/view/89040/84531

Pereira, L. and Perlin, M.S., 2023. Qual é a taxa de retirada sustentável para o Brasil?. Brazilian Review of Finance, 21(3), pp.37-72.

Safe withdrawal rates from retirement savings for residents of emerging market countries - https://ideas.repec.org/p/pra/mprapa/31080.html

Meng, C. and Pfau, W.D., 2011. Safe withdrawal rates from retirement savings for residents of emerging market countries.

PS: Calcule a TSR para o Brasil nesta nova calculadora Monte Carlo criada pelo Sir. Sandals

Excelente AA40, esse post aquece o nosso coração, pq em todas as simulações, seja com a retirada tradicional ou perpétua, a taxa é maior que 4% com folga, ou seja parece que no Brasil essa taxa é mesmo bem conservadora (e eu ainda fazendo as contas aqui pra tentar ficar um pouco abaixo, em torno de 3.7%, mas parece que realmente nao é necessario)

É, Mão, parece que sim. Mas é aquela velha história. Resultados passados não é garantia de resultado futuro. Juros reais como tivemos nos anos 90 dificilmente acontecerão novamente e se acontecer é por que algo muito ruim aconteceu com o Brasil.

Acho que estes estudos servem para confirmar que 4% é seguro, mas querer usar precisamente a TSR encontrada no final dos 30 anos para o Brasil (ainda mais tendo apenas UM período para se basear) será um tiro no pé com certeza. Aumentar um pouco, até uns 5%? Tlvz sim, para os mais arrojados.

Abcs

AA40

Muito bom. SELIC espancando o IBOV, se tivesse IMAB5 na comparação então…

Brasil é país da renda fixa, por isso que eu invisto em renda fixa aqui e em renda variável no exterior, melhor dos dois mundos.

Estou me preparando para deixar o emprego contando com uma taxa de retirada de 3,5%a.a e ainda dá um medinho. Quem sabe conforme eu vá vivendo de renda eu me sinta seguro para gastar um pouco mais.

Pois é Mendigo. Isto fica evidente. Eu tbm faço quase isso, RF no BR e RV no exterior.

O medinho sempre teremos mesmo usando uma TSR de 1% hahaha. Faz parte do encarar o desconhecido, mas quando for conhecendo o mundo FIRE e se sentindo mais seguro, principalmente depois dos 10 anos iniciais que são os mais perigosos, vai ser tranquilo.

Abcs

Obrigado pelo post. Por via das dúvidas tô usando a tsr de aproximadamente 3,7 %. Em janeiro de 22 calculei 4 % e fiz a simulação. Só que não parei de trabalhar, portanto não precisei usar. Com os valores economizados em 2022 criei um fundo Tio Patinhas( cadê você srif360?) para lazer. Em 2023 continuei trabalhando e criei outro fundo Tio Patinhas para saúde. Até que em janeiro parei de trabalhar por motivo de doença na família. Esses valores ficam investidos tudo junto, só que no final do ano faço um balanço vejo o saldo e remunero eles pela selic. Sei que no final vai dar a mesma coisa porém isso faz que não me sinta tão culpado quando faço uma viagem ou tão preocupado quando tiver algum problema de saúde.

Essa é com ctz a publicação mais aguardada do ano.

Muito bom saber q a regra dos 4% aparenta ser segura no Brasil tbm.

O difícil é convencer o psicológico que 4% é suficiente. Kkkkkk

Parabéns pela publicação

Abraços

Como alguém uma vez me falou, a minha TSR é aquela que me deixa dormir bem a noite, não a calculada por matemática. Entendo bem quando você diz isso.

Abcs

AA40

Caro AA40, mais um excelente post! Você é uma das referências da finansfera hoje no Brasil.

Uma pergunta relacionada ao tema (embora não sobre TSR/PWR): algo que temos visto nos blogs dos colegas (vide o ótimo Mendigo Investidor) é a opção por Tesouro Renda Aposentadoria+ e Tesouro Renda Educa+. Mas sempre me bate uma dúvida, que talvez você consiga esclarecer, que se refere à tributação por IRPF. O IRPF (a uma alíquota de 15%, por ex.) é descontado, na fase de usufruto, do valor da parcela mensal paga pelo Tesouro? E, se sim (como acredito que seja), essa alíquota incide sobre qual base de cálculo? O valor total da parcela mensal paga pelo Tesouro ou apenas o valor do rendimento (inflação + juro) que alimenta essa parcela mensal?

Obrigado e parabéns pelo blog (te acompanho também no X).

Obrigado Amarildo. Então, estes novos produtos do Tesouro ainda não parei para estudar, mas pelo que entendo no nomento você está correto em suas suposições. O IRPF é de fato descontado na fase de usufruto, ou seja, quando você começa a receber as parcelas mensais do Tesouro Renda Aposentadoria+ e do Tesouro Educa+. A alíquota de 15% (ou outra, de acordo com o tempo de aplicação) incide sobre o valor total da parcela mensal paga pelo Tesouro, e não apenas sobre o rendimento (inflação + juro). No caso do Tesouro Educa+, os valores recebidos são isentos de imposto de renda se forem utilizados para pagar despesas com educação.

Sempre lembrando que na TSR, o saque deve também cobrir estes custos com Imposto de Renda.

Abcs

Tentando contribuir: Só posso imaginar que o IR cobrado de um título do TD IPCA+ Aposentadoria será feito da mesma maneira que é hoje para os títulos tradicionais, ou seja, calcula-se a diferença entre o valor pago na compra e o valor no momento do resgate. Exemplo para 1 título: Valor de compra = R$ 2.000,oo hoje. Lá no resgate, o valor do título seria de R$ 3.000,oo. Logo se você resgatar R$ 3.000,oo vai pagar IR sobre ( $ 3000 – $ 2000) x 15% = R$ 150,oo. Observar que não vamos pagar 15% sobre o total do resgate ($ 3000).

Obrigado Denny. Creio que é isto mesmo. Abcs

Parabéns AA

seu trabalho é fantástico e nos anima muito, não pare , isso é tipo um propósito de vida , sua dedicação certamente modifica vidas pelo país afora !!

Obrigado Anon. Infelizmente nosso alcance é bem limitado. Poucos leitores, e os que mais precisam aprender não acessam. Estou pensando em como ampliar nosso alcance, sem que nos tome todo o tempo livre, que já é bem pouco. Se alguém tiver alguma sugestão: [email protected]

Abcs

AA40

Muito bom esse estudo, cara! Estou sempre aqui acompanhando, gosto muito.

Acredito em uma taxa segura de 5% aqui p o Brasil nos próximos 10 anos, pelo menos.

Roger, acredito que sim. Sempre me balizo muito pela taxa de juros reais que o TD IPCA+ mais longo está pagando. Hoje TD IPCA+ 2055 paga 5,83% real bruto (tem descontar IR do rendimento total ainda). Com um pouco de diversificação em renda variável, é possível uma TSR de 5% sim, mas como ninguém pode prever o futuro, para ser seguro mesmo, 4% ainda é o número, pelo menos nos primeiros 10 anos de FIRE, ao menos no meu ponto de vista.

Abcs AA40

olá AA40, bom dia

Parabéns pelo anuário com os dados do Brasil. Tenho de maneira sistemática, compartilhado os seus artigos e de outros membros da FIRESFERA para colegas de trabalho próximos e familiares.

Apesar de ainda termos menos de 30 anos de dados, esses números nos trazem um pouco mais de tranquilidade.

Adorei o link do artigo sobre TSR em mercados emergentes. Fico impressionado que apesar de nossas tribulações internas, somos um patinho menos feio que outros países.

Abraços,

Legal VAR. Muito obrigado por ajudar na educação financeira brasileira! Sobre o artigo, realmente faltou eu chamar mais a atenção para eles. Coloquei um novo parágrafo no post para chamar a atenção para alguns números e conclusões interessantes. Recomendo a todos baixar este PDF do artigo e ler com calma. É muito bom e interessante!

Abcs

AA40

Interessante o estudo brasileiro baseado no Trinity Study, porém, li um paper de 2022 que está no blog earlyretirementnow.com , que refuta esse estudo porque ele apenas considera um horizonte de retirada de 30 anos e ainda com o capital indo a zero no final desse período. Seria interessante esse mesmo estudo brasileiro baseado nessa nova abordagem que considera um horizonte de retirada de 60 anos e possibilidades de preservação de capital (25%, 50% e 75% de preservação), para termos uma taxa de retirada mais realista.

Obrigado pelos artigos!

Opa, tudo bem anon?

Não cara, o estudo Trinity sempre foi baseado em 30 anos com capital indo a zero. Esta é a premissa fundamental da TSR. Qualquer outra variação, apesar de muito útil e mais realista como vc fala, não é a mesma coisa.

Por isso incluimos a PWR em nosso estudo, que preserva o capital inicial 100% corrigido pela inflação no final dos 30 anos.

Por falar em 30 anos, este artigo do MMM refuta categoricamente a lógica que a TSR só serve para 30 anos, a TSR para 50 anos pouco muda:

“In other words, above 30 years, the length of your retirement barely affects the safe withdrawal rate calculations.”

https://www.mrmoneymustache.com/2012/05/29/how-much-do-i-need-for-retirement/

Abcs

AA40

PS: Se vocês virem uma mensagem do antivirus dizendo que tem trojan no nosso site é mentira. Tinha ano passado e limpamos, mas por algum motivo as bases de dados dos antivirus ainda continuam constando como que temos virus. Ignore!

Eu entendo o ponto. Mas particularmente, fico mais confortável em considerar que ao final do período de retirada, eu ainda tenha o principal preservado. E o que fica comprovado nesse outro estudo é que se considerarmos os 4% para 60 anos de retirada, as chances do capital se manter preservado ( e inflação ajustada) são baixas.

https://earlyretirementnow.com/2016/12/14/the-ultimate-guide-to-safe-withdrawal-rates-part-2-capital-preservation-vs-capital-depletion/

Sim, por isso eu sempre calculo e acho mto útil saber a PWR, além da da TSR. Acho que podemos fechar no seguinte:

-Quem quer preservar o “principal”, usa PWR.

-Quem quer torrar tudo e se possível “die with zero” (que acho que é a maioria), usa TSR.

Acho que vc está se baseando bastante nos blogs americanos. Para o Brasil não é tão apertado como lá e o BIG ERN é um dos bem conservadores.

Abcs

AA40

Muito bom o acompanhante da tsr para o Brasil

Uma dúvida que fiquei, no caso do investimento em Selic, ele tem um vencimento, então a cada vencimento do título, são descontados os impostos e vc reinveste. Neste caso, deve ser considerado também, pq vc não tem títulos Selic tão longos quanto o IPCA+

Depois poderíamos pensar sobre isso.

A título de curiosidade , qual sua área de formação? Se quiser preservar seu anonimato, ok. Abraçoz e parabéns. Depois responde meu email lá obrigado

FP, então, a prática e a teoria as vezes tem isso. Na prática, para investir na Selic sem ter um vencimento e pagar imposto é um tanto difícil pois como colocou, o TD Selic tem vencimento curto. Existem diversos fundos Tesouro Selic que não possuem vencimento, mas eles tbm tem o come cotas, que dá praticamente no mesmo. Por isso quando falamos de TSR sempre aconselhamos considerar nos saques o valor a ser pago de IR também.

Formação em engenharia, mas especialização e MBA em Finanças e business. Trabalho em uma inst. financeira atualmente. Nao creio ter recebido seu email

Abcs,

AA40

Todo ano espero pela atualização. Obrigado por continuar esta série. É uma informação muito importante para quem está se aposentando com ativos brasileiros.

Legal Sr Sandals. Bem vindo por aqui Seu blog é ótimo e obrigado por disponibilizar a Calculadora Monte Carlo no FIRE-DASH. Abcs

Mais um excelente conteúdo disponibilizado aqui na Finansfera hein, AA40, obrigado!

Eu acho que o IBOV é um terrível índice de referência. Com certeza uma carteira básica de ações aqui no BR, ao longo desse período, teria superado em muito esse índice.

Abraço!

https://engenheirotardio.blogspot.com/

EngT, não sei se concordo muito com seu comentário. Quanto a qualidade do índice até não discordo muito, mas essa que uma carteira básica de ações individuais criada em 1995 (de forma passiva e sem acompanhar e fazer trades que é nossa premissa principal) teria batido o IBOV? Não sei não.

Só para ter uma ideia, algumas empresas listadas na então Bovespa em 1995 eram:

-BAMERINDUS

-BANERJ

-BANESPA

-CELESC

-HERINGER

-BOMBRIL

-BRAHMA

-RANDOM

-SOUZA CRUZ

Lista completa (selecione ano listagem anterior 1998):

https://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/empresas-listadas.htm

Como falamos extensivamente aqui neste post, um índice, por pior que seja, é auto-limpante. IBOV tirou estas empresas antes mesmo delas falirem ou serem vendidas ou feito OPAs devido a sua metodologia. Um FIREE que não seja um investidor e que foque em seu trabalho ao invez de abrir o Home Broker todo dia, não teria conseguido acompanhar estas mudanças e feito o necessário e praticamente é certo que teria performado abaixo do IBOV.

Mas se você for falar em acompanhar o mercado e fazer trade e ser um investidor quase profissional, ai entramos em outro assunto, que não é investimento modo FIRE !

Abcs

AA40

Poderiam fazer uma analise tirando os primeiros 5 anos de Plano Real (2000 em diante), taxa de juros de 40% a 20% aa dificilmente voltarão a ser realidade, só para ter uma ideia de quanto isso impacta na TSR.

André, TSR só pode ser calculada com 30 anos de dados. Para fazer o trabalho acima temos que usar projeções da Focus para poder termos 30 anos de dados. Esta é a definição original da TSR. Se iniciarmos em 2000 teremos só 23 anos e é lógico que a TSR será muito mais alta pq a carteira será zerada ao final do período.

Há como fazer uma Análise Monte Carlo (que não é TSR) porém. Entra ai no nosso FIRE-DASH que há um simulador Monte Carlo que vc pode escolher IBOV e Selic lá, Abcs. AA40

Primeiro, parabéns pelo excelente blog.

Talvez ao invés da TSR, incluir um cálculo de PWR pós início do plano real (para excluir as distorções dos juros muito altos) seja útil. Seria uma ferramenta adicional às simulações de projeção futura.

Sim, anon, a PWR está inclusa ai no post. Leia novamente,

Abcs

AA40

Série espetacular essa da TSR no Brasil. Parabéns, AA40. Já recomendei essa série para vários amigos, independente da pretensão de ser F.I.R.E. ou não, esse é um trabalho primoroso. Já estou aqui na ansiedade pela análise de 2025 quando teremos 30 anos do Plano Real. Mais uma vez, parabéns!

Meu amigos FIRE e futuros FIRE. Surgiu uma dúvida aqui. Levando em conta a TSR de 4% ou 3,5%. Quanto a carteira realmente teria que render para essa retirada ? ( LP de 10 a 30 anos) .

Inflação + 4 % no mínimo ? Líquido.

Vi um tal ” influenciador” posicionando em no mínimo 12 % a.a.. e fiquei confuso. . Me ajudem . Grato

Olá F2020. Sim, Inflação + 4%aa Líquido. Não se pode cravar um número bruto, tipo Inflação + 4.5% brutos por que o Imposto de Renda no Brasil incide sobre o total do rendimento e para títulos atrelados ao IPCA, quanto maior for a inflação, mais imposto você paga.

Juros reais = (1+i)/(1+k)-1

onde k é a inflação.

É por isso que geralmente é recomendável comprar TD IPCA+ quando ele paga juros fixos reais acima de 6% a.a, pois líquidos teremos mais de 4% da TSR que buscamos (salvo em casos de hiperinflação)!