A estratégia de investimento FIRE de R$ 100 por dia

Há muito tempo queria escrever sobre este método de investimento famoso descrito pelo MillennialMoney, mas parecia ilógico investir no mercado todo dia, uma vez que você PAGAVA corretagem para fazer isto.

Agora com corretoras cobrando taxa zero para renda variável (inteiro e fracionário, ETFs, FIIs, etc) e também renda fixa, ficou um tanto mais fácil seguir esta estratégia, que hoje compartilho com vocês:

A estratégia

- Meta ao final do prazo: R$ 2.000.000 (antes que algum leitor engraçadinho venha a criticar, este é apenas um valor de exemplo, use seu valor).

- Prazo para atingir a meta: 20 anos

- ROI nominal médio esperado: 0,75% ao mes (antes que algum leitor engraçadinho venha a criticar, este é apenas um valor de exemplo, use seu valor e considere a inflação se quiser que seu valor meta mantenha o mesmo poder de compra que tem hoje ou use um valor meta em valor futuro).

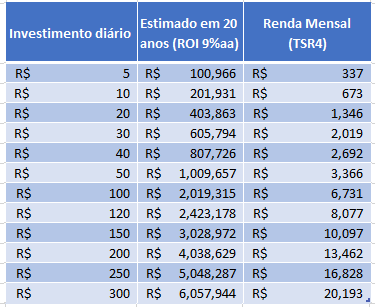

|

| Resultado de investimentos diários a uma taxa bruta nominal de 0.75%am - 9.38%aa - por 240 meses. Considerando finais de semana (anos de 360 dias). Renda variável não negocia no final de semana então pode-se agendar ou investir o dobro na segunda e na sexta para compensar sábado e domingo. |

Efeito psicológico

O MM cita que o efeito psicológico de transformar a busca FIRE em um jogo diário o fez reduzir o prazo de 30 anos para apenas 5. Isso mesmo, ele conseguiu atingir a meta em 5 anos ! - claro que com muito esforço e atividades que geravam renda extra além do seu trabalho

$50 passou de ser minha meta diária para ser meu mínimo diário. Comecei a depositar $70, depois $80, depois $100 dólares por dia. Então, quando o meus side hustles (bicos, trabalhos alternativos) começou a decolar, comecei a depositar $500 ou + por dia. Cada cheque que recebi eu colocava o máximo que pudia naquele dia, mas ainda mantive minha meta diária mínima de depósito de $50. - MM

Você chega no trabalho e a primeira coisa que faz é colocar aqueles R$ 100 reais para trabalhar, aplica em ativo de sua escolha, claro, sempre baseado em um plano de investimento como o dos três pilares. Esta estratégia é muito interessante por que você compra cada vez mais, não se importando com o preço, o que é muito parecido com o Dollar Cost Averaging, muito recomendado para que investe uma soma de dinheiro considerável mas tem receio de comprar tudo de uma vez.

É para você?

Mais importante ainda é o fato de que este método provém constância aos aportes e apoia-se no fator psicológico de contribuir diariamente e ativamente para seu objetivo. Além do mais, a cada real que conseguir deixar de gastar em algo e aportar além dos R$ 100 (ou do valor que você estipulou) são horas, ou dias, ou meses a menos de tempo necessários para atingir o objetivo ! Não quer fazer todo dia? Invista R$700 por semana ou R$ 3.000 no mês ou o seu valor equivalente e siga em frente!.

Boa noite, AA40, texto interessante.

Acho que esta estratégia cabe melhor para quem recebe através de freelas do que para quem recebe um contracheque no final do mês, mas ainda assim pode ser testada por qualquer um hoje em dia. Estou pensando seriamente em tentar algo do tipo no próximo mês.

Sucesso e bons negócios.

Fuleiro

investidorfuleiro.blogspot.com

Para ambos eu diria,mas sim freelancers podem aproveitar ainda melhor a estratégia.

Pode-se ainda adaptar a estratégia para semanal oi quinzenal. Abcs

Oi AA40, tudo bem? Achei um tanto estranho fazer isto, deve ser pq preencho algumas planilhas ao fazer compras na bolsa. E pensar em mexer todos os dias nessas planilhas iria acabar me afastando do ato de poupar.

Entretanto, o importante é utilizar a estratégia que deixe o indivíduo mais focado.

Abraços e sucesso!

Como falei não é para todos mas para quem quer ter um papel mais ativo na gestão do seu plano FIRE. Também não é necessariamente só renda variável mas no próprio tesouro onde o investimento mínimo está em torno de 30 reais. Abcs

Olá AA40,

Interessante a estratégia. Apesar de não concordar com ela, alguns podem pegar embalo adotando suas práticas.

O lado ruim é ficar obcecado.

Abraço!

Pensei exatamente isso.

Ou bom né II, afinal muitos de nós só pensamos nisso praticamente todo dia, se pudermos agir ao invés só de pesquisar, melhor. Abcs

Só de pensar na declaração do IR (levantar todas as notas e calcular o preço médio) me causa fadiga.

Abraços

Monster Investidor (blog em desenvolvimento)

Até onde se sabe vc só paga IR se vender ações. Aqui falamos em Buy n Hold. E também mais RF que RV. Abcs

Sim, e até aonde se sabe declara-se o patrimônio anualmente na declaração do IR.

Não foi uma crítica ao post, só uma opinião da viabilidade de se fazer o investimento diariamente e não mensalmente por exemplo.

Abs

Monster

Sim eu entendi. Foi apenas um contraposto. A corretora já não te dá o relatório pro IR pronto? Quando eu tinha conta em corretora no Brasil assim era. Nos EUA já se importa diretamente no TurboTax conectando-se ao HB da corretora.

Enfim o MM acelerou incrivelmente sua jornada FIRE usando esta estratégia e espero que posso ajudar alguém por isso trouxemos. Abcs

Sem dúvidas AA, suas postagens são bem trazidas e ajuda a comunidade. Aproveitando o gancho da ideia, já vi matérias sobre algumas casas de investimento que automatizam o processo com base na alocação prévia do investidor, basta enviar a grana que o algoritmo realiza a operação. Se juntar isso com algum API de conta digital ficaria 100% automatizado.

Para finalizar, a corretora envia as notas individualizadas, para ter um consolidado pelo menos onde opero teria que pagar pelo serviço e sinceramente eu não teria 100% de confiança.

ABS,

Monster

tem sim, acho que os próprios robôs como a Verios fazem isto .Vc só selecione a carteira de alocação e ai eles investem de acordo. Bem lembrado, para essa tática funcionaria também apesar de ai vc não poder decidir qual o melhor momento de comprar o que né, mas para quem nao tem conhecimento ou quer deixar automatico é um excelente recurso. Abcs

Olá AA40, essa estratégia acho que é válida para quem está começando a poupar e ainda não tem disciplina de aportar. Vejo como uma forma de criar o hábito de investir.

O problema que vejo nisso é disposição da pessoa em todo dia investir, eu não teria tanta paciência. Gosto se aplicar no começo e final de mês quando recebo meus proventos.

Outra questão também é que essa capacidade de aporte de 3k por mês é uma realidade distante para muitos mesmo aqui da blogosfera. Até chegar nesse nível a pessoa leva uns 2 3 anos dependendo da profissão, ainda mais em tempos de crise…

Mas achei legal a matéria.

Abraços

Investidor Paulistano

Bons pontos IP. Uma boa maneira de criar o hábito de investir regularmente.

3K seria para 2M em 20 anos. Precisa adaptar para suas necessidades logicamente. Pode ser 50 reais por dia ou 200 reais por dia. Abcs IP

Eu fiz isso, mas foi para pegar o habito de investir, começei pela poupança mesmo. Até hoje uso ela, para juntar todos os freelas do mes, e num dia X do mes, saco tudo que juntei e vou as compras na RV 😀

Pode não ser o mais certo, mas pra mim da certo 🙂

Legal SNM, não existe certo ou errado, existem métodos diferentes, uns melhores outros piores.

Eu também uso poupança para coisas pequenas de curto prazo. Abcs

O legal de fazer isso é que a gente consegue enxergar o futuro tão distante de uma forma mais fácil. Juntar 1 milhão de reais pode ser desanimador, mas quando a gente percebe que para alcançar o primeiro milhão, é necessário começar pelo 1 real, as coisas começam a ficar mais fáceis. Pra mim, isso se assemelha um pouco com as metas, pode ser difícil pra muitas pessoas juntar R$1000,00 por mês, mas ao pensar que temos que economizar somente R$33,33 por dia, entendemos que não é impossível.

Exato Yuka! É exatamente neste sentido esta estratégia. Quebrar uma missão difícil em pedaços menores. Uma guerra em batalhas….Abcs

Nunca tinha ouvido falar sobre essa estratégia.

para quem gosta de aportes mensais, esses 100,00 diário seria 2.995 mês.

Ou seja, guardando 3k mes em 20 anos tem 2.000.000

bom saber

abs e bons investimentos

Exato, claro que com um ROI de 9%aa neste caso. 720k só em aportes e os juros fazendo o restante. Abcs

Esses 3k por mês em 20 anos você teria 2.000.000, mas sem descontar a inflação, confere?

Sim, confere. Tudo nominal para facilitar. Se quiser considerar a inflação ajuste o ROI ou o valor meta. Abcs

Olá AA40,

Cada um tem uma estratégia. No meu caso eu gostaria de fazer aportes semanais, mas como recebo mensal eu faço no máximo 2 ao mês. O importante é aportar. A forma cada um escolhe o que melhor se encaixa.

Abraços.

Exato !

se a pessoa for colocar no TD Selic por exemplo, é interessante colocar 100,00 todo dia do que colocar 3000,00 só uma vez ao mês. em d+1 já não são mais 100,00 e sim 100,xx. no longo prazo faz diferença.

não?

Sim TD Selic tem rendimento diário então vc está certo (se não contar IR). Abcs

AA40

tem alguma recomendação de livros no seu site?

obrigado

Tem sim, no último menu ai ou neste link:

https://aposenteaos40.org/p/fontes-de-leitura.html

Olá, primeiramente, parabéns pelo ótimo conteúdo compartilhado conosco. Em relação ao cálculo, fiquei com uma dúvida: 9% de retorno ao ano é equivalente a 0,7207% ao mês, substituindo essa taxa na fórmula dá como resultado R$ 3,130,77. Da forma que vc fez o cálculo, acho que vc está usando uma taxa de 0,75% (9/12) ao mês, o que dá mais do que 9% ao ano. O que acha? Abraço

Vc tá certo Eduardo. Minha simplificação dos juros compostos mais uma vez me pegou. Usei 0,75% am mes mesmo o que seria 9.38%aa pela correta fórmula dos juros compostos =(1+9.38%)^(1/12)-1

Obrigado pelo alerta !

Ótima dica para quem quer pagar dívidas também. Amortizar todo dia… No meu caso que ainda não estou na fase de acumulação, achei interessante esse metodo livrar logo as dívidas.

Verdade Filipe. Não tinha pensando nisso mas sim é um ótimo jeito de quitar as dívidas aos poucos também. Abcs