A TSR no Brasil 2023: Como andam nossos números após 28 anos de dados históricos?

Dando continuidade ao nosso trabalho de acompanhamento anual da Taxa Segura de Retirada (TSR) e da Taxa Perpétua de Retirada (PWR) para o Brasil, atualizamos nossa base da dados do estudo com os dados do último ano (2022). Antes de prosseguir, recomendamos veementemente a você ler os posts anteriores da série para se situar sobre todos os detalhes do estudo, comentários, explicações.

Como vocês sabem, o estudo original de W. Bengen se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, em todos os períodos da histórica do mercado deles. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no início de 2025, quando teremos nosso primeiro período de 30 anos completo. Porém estamos acompanhando a cada ano, usando projeções do Banco Central em seu relatório Focus para tentar projetar a TSR brasileira neste primeiro período de 30 anos, até termos nossa primeira TSR oficial.

Como você já leu os posts anteriores e entendeu a metodologia que usamos, vamos diretamente para os números:

Dados 2022

Em 2022 o índice IBOVESPA fechou em leve alta de 4,69% (em 2021 ele tinha fechado em quase -12%), a inflação que estava muito alta, fechou o ano um pouco melhor a 5,79% (em 2021 ela tinha fechado em mais de 10%). A Selic subiu e subiu muito na tentativa do BCB em controlar a inflação, o que começa a mostrar efeito. A Selic média anual fechou em 12,39%; lembrando que em 2021 ela tinha acumulado média de 4,38%. Sumarizando:

- Índice IBOV: +4,69% (Fonte: B3)

- Selic Média Anual: +12,39% (Fonte BCB)

- Inflação IPCA: +5,79% (Fonte:IBGE)

Projeção do Boletim Focus do BCB

Começamos a ver que o relatório sempre subestima a inflação e a Selic. Mas enfim, para fins de cálculo vamos usar o primeiro relatório Focus de 2023 do Banco Central que você pode ler aqui. Vamos usar nossa projeção de 15% para o IBOV em 2023, 0% em 2024 e 15% em 2025 para fins ilustrativos pois ninguém tem a menor ideia de quanto será. Para IPCA vamos usar os números do Relatório Focus abaixo: 5,36%, 3,70% e 3,30% respectivamente e para a Selic: 12,3% em 2023, 9,3% em 2024 e 8,0% em 2025.

TSR SafeMax projetada para o Brasil considerando os dados de 2021

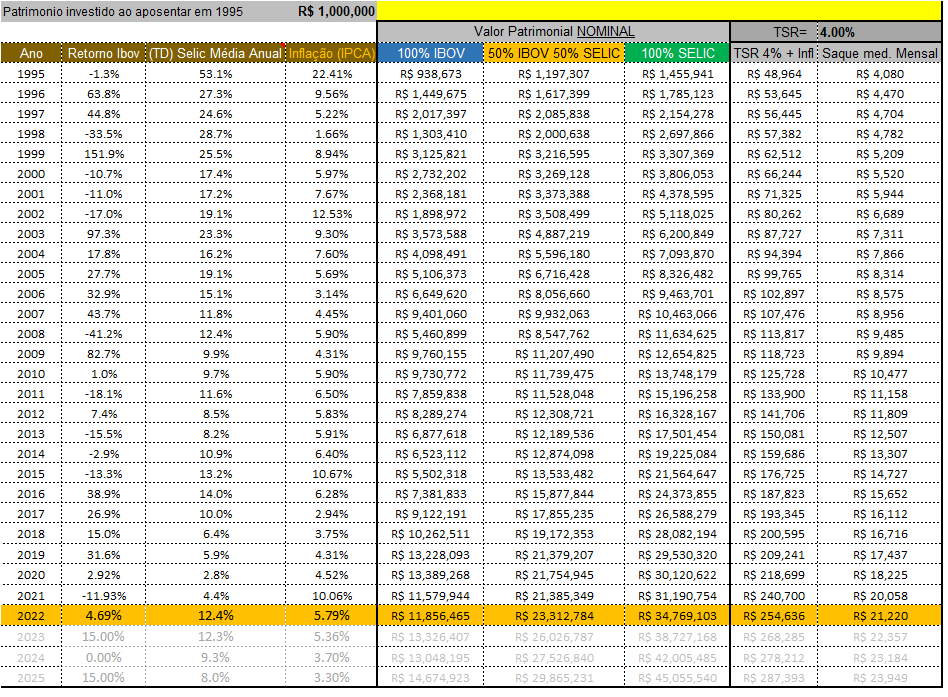

Como de costume, mostramos abaixo qual a situação atual do nosso indivíduo que declarou FIRE em janeiro de 1995 com 1 milhão de reais (equivalente ao poder de compra de 6,365 milhões de reais hoje em Jan. 2023) usando a TSR de 4% padrão. Hoje teríamos este cenário:

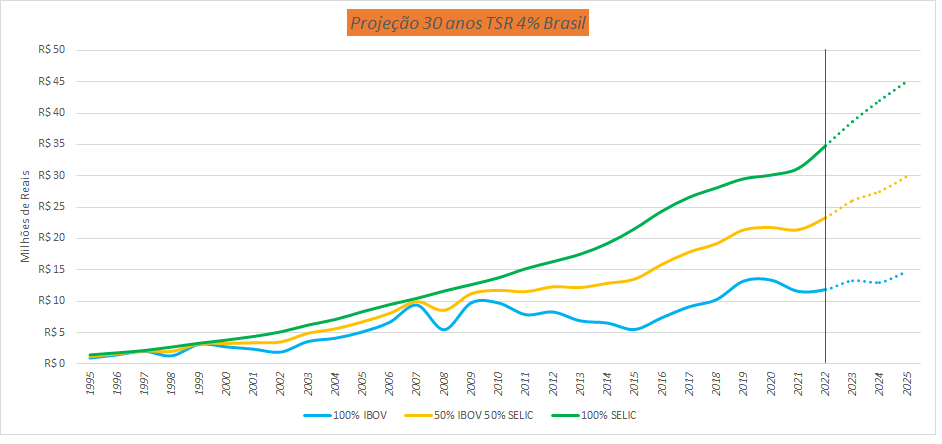

Vamos ver como ficaria o gráfico de Patrimônio líquido, já considerando saques da TSR 4, ao longo dos anos:

Atualizando a TSR estimada para o Brasil

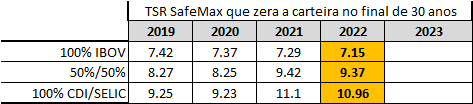

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Começando pelo estudo original, ou seja, o pior caso (TSR safemax original) onde zeramos nosso patrimônio ao final de 30 anos.

Rodando a simulação, obtemos 7,15%aa para o FIREE 100% investido em renda variável (usando o benchmark IBOV); 9,37%a.a. para o investido em um mix 50% RF (CDI/Selic)/ 50% RV (IBOV) e 10,96%aa para o investidor que aportou 100% em RF (CDI/Selic) desde 1995. Por curiosidade, usando as mesmas projeções acima, a velha poupança está projetando uma TSR safemax de 5,27%.

A Taxa Perpétua de Retirada (PWR) Estimada

Para quem ainda não leu nosso post sobre a TAXA PERPÉTUA DE RETIRADA, elas são as taxas de retirada que preservaram o principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou e ainda corrigido pela inflação, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido.

Sabemos que a maioria pretende manter o patrimônio inicial intacto e corrigido pela inflação, assim não se corre o risco de ficar sem dinheiro quando mais precisamos além de poder deixar herança se quiser ou gastar mais no final da vida.

Primeiro vamos usar o IPCA desde 1995 até hoje e também o IPCA estimado até 2025 para calcular quanto seria hoje nosso 1 milhão inicial:

Com os dados Focus, estima-se que 01 milhão de reais em 1995 serão equivalentes a R$ 7,184,812.96 em Jan. de 2025.

Agora rodamos nosso goal seek para manter como saldo final, em Jan 2025, este número acima. Ai obtemos as seguintes PWRs:

Conclusões

Em 2021 a realidade foi bolsa para baixo e juros baixos. Em 2022 a bolsa brasileira - ibov- continuou sofrendo com todo o tumulto político criado pela eleição, mas fechou o ano melhor que a bolsa americana, embora, pelo terceiro ano consecutivo, perde para a Inflação. Já os juros no Brasil e nos EUA subiram bastante na tentativa dos BCs de conter a inflação alta.

Apesar de tudo isso, vimos pouca mudança nas TSR e PWR projetadas para 2025. Como sabemos, os primeiros anos afetam mais a TSR e a PWR que os últimos anos do ciclo de 30 anos, então isto é esperado. Esperamos portanto que as taxas fechem o período próximas as calculadas atualmente, salvo que algo muito imprevisto aconteça nos próximos 2 anos.

A TSR (e PWR) brasileira porém, deverá ser bem superior aos 4% dos EUA. Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques (PWR), é bem provável que nosso investidor conseguirá retirar mais de 5% ao ano no pior cenário. Sempre lembrando que o resultado obtido no passado não é garantia nenhuma de resultados semelhantes no futuro.

Comente, compartilhe e pergunte abaixo.

O negócio fica melhor quando não queremos deixar herança. Então não precisa preservar o principal, ele pode ir sendo corroído de acordo com o avanço da idade.

Verdade! Ai podemos usar a TSR e não a PWR!

Feliz 2023!

Tá bonita essa TSR. Melhor que nos EUA. Os 4% são mais que seguros no Brasil onde os juros reais quase sempre foram acima disso.

Obrigado AA40, belo trabalho.

Realmente, bateremos EUA com quase certeza! Mas eu ainda planejo tudo usando os 4% para ficar ainda mais tranquilo!

Feliz 2023!

Excelente post novamente! Declarei FIRE há três anos e estou mantendo 6% de retirada. Confesso que 2021 me assustou, mas estamos voltando aos trilhos! Parabéns pelo estudo compreensivo.

Show!! Feliz 2023!

Excelente trabalho. Esclareceu muita coisa.

Obrigado. Feliz 2023!

Muito bom o post! Só prova que quem não complica e faz o feijão com arroz, ganha muito mais que o investidor da renda variável… Brasil tem tudo pra seguir sendo o paraíso dos rentistas.

É isso ai! Basta seguir os princípios básicos:

-Mantenha tudo muito simples

-Mantenha uma alocação macro

-Gaste menos do que ganha e invista o restante!

Abcs e bom 2023!

Com todo respeito aos demais, este é o melhor blog da finansfera! Obrigado por mais este compartilhamento de informações. Este seu estudo uso como bússola. Feliz 2023.

Muito muito obrigado pelas palavras de motivação, Claudinei. Feliz 2023!

Obrigado pelo conteúdo de qualidade, AA40!

Acabei de conhecer o seu blog e ele me inspirou a criar o meu próprio para seguir essa jornada de FI.

Feliz 2023!

Obrigado SL. Vou adicionar o seu blog ao blogroll. Feliz 2023!

Alguém que alcançou FIRE…como faz pra manter investido e obter ao menos a SELIC? o TD SELIC por exemplo é de curto prazo…não da pra deixar lá em esquecer, vai ter que sacar um momento e pagar IR. Os produtos de renda fixa como CDBs, o mesmo caso, e ainda tem a questão do limite do FGC. Sobraria o TD de juros semestrais, seria uma boa opção? é desse jeito que funciona a TSR?

Ótima pergunta Anon. Sugiro dar uma lidinha lá no primeiro post da série, mas para resumir, sim, o valor do imposto devido é custo, portanto deverá estar dentro dos 4% da TSR no cálculo. Para minimizar, sempre colocaríamos em Selic, CDBs, etc com prazo maior de 2 anos para pegar alíquota de 15% que é a menor. Existe hoje, que nao havia em 1995, a possibilidade de investir em LCI e LCA pagando mais de 100% do CDI, SEM IMPOSTO DE RENDA (https://apprendafixa.com.br/app/investimentos/rendafixa?tipo=lca)

Vale lembrar que nosso exemplo é puramente teórico. Não acho que alguém deva investir 100% do patrimonio no Selic/CDI, mas alguém que só quer RF, mesclar entre CDBs, TD IPCA+, TD Prefixado, TD Selic, LCA, LCI, etc tbm ficando de olho nos limites do FGC como bem observou.

Na prática poderá ser mais precido com isto: https://aposenteaos40.org/2019/11/sacando-os-4-porcento-tsr.html

Abcs

Ótimo estudo como sempre, AA40. Tenho acompanhado esse estudo a alguns anos e na minha opinião é fundamental para a comunidade FIRE.

Não sei se vc se recorda, mas no ano passado tinha um anônimo (aquele anônimo chato sou eu…kkkk) pedindo para recalcular a TSR com os anos invertidos, como se declarasse fire agora e calculando 2022 como ano 1; o ano de 2021 como ano 2; o ano de 2020 como ano 3 e assim por diante. Principalmente porque sabemos que as rentabilidades nos primeiros anos de fire são determinantes e como vimos no seu estudo, pelo terceiro ano consecutivo o IBOV perdeu para a Inflação. Felizmente a Selic voltou a nos fornecer juros reais positivos, recuperando a carteira dos fires que possuem pelo menos 50% em juros.

Este ano tentei resgatar meus conhecimentos de matemática financeira e planilhas para tentar calcular sozinho a “Fire invertida”. Pelos meus cálculos, nessa hipótese, o fire que possui a carteira 100% ibov pode enfrentar problemas nos últimos anos de fire.

Os resultados que calculei estão postados no link abaixo e ficaria feliz se alguém pudesse confirmar se estão corretos.

https://uploaddeimagens.com.br/imagens/9dN-IMo

Obrigado.

Olá Anon. Tudo bem? Recordo sim. Legal que vc tomou a iniciativa de calcular e compartilhar conosco. Mto bom.

Acho que o único problema é que parece que vc inverteu a TSR também ou seja, está tirando mais no início e menos no final do período. Acho que isto não seria prático. Iniciamos com 4% no início e vamos corrigindo pela inflação.

Se alguém mais puder conferir e comentar, agradecemos.

Abcs

AA40

Obrigado AA40, fico feliz em contribuir.

Eu esqueci de avisar que ao invés de inverter os dados, achei mais prático simplesmente calcular a planilha de baixo pra cima. Nesse caso o início da fire está na última linha e o último ano do cáluculo seria a primeira linha.

Concordo que fica pouco intuitivo, mas achei mais fácil calcular dessa forma…kkkk

Abraços e obrigado.

Que coisa… Minha carteira é 70% renda fixa e vai continuar assim.

Ver que o CDI deu uma lavada nas ações do IBOVESPA deu uma desanimada aqui…

Mais um ótimo estudo AA40. Esses dias comparei o VT com o cdi desde Janeiro de 1995 e o cdi ainda ganhava, impressionante. Porém, hoje o Brasil oferece um risco significativamente menor do que oferecia há 20 ou 25 anos, então não apostaria que o país continuará pagando juro real alto ano após ano como no passado. Aí nesse caso o VT oferece um risco menor com retorno parecido.

Legal. Estamos elaborando os cálculos para 2024 agora que temos os dados. Fiquem ligados que logo sai…Abcs AA40