A TSR no Brasil 2022: Como andam nossos números após 27 anos de histórico?

Confira os comentários do nosso post da TSR no podcast do AA40. Inscreva-se.Dando continuidade ao nosso trabalho de acompanhamento anual da Taxa Segura de Retirada (TSR) e da Taxa Perpétua de Retirada (PWR) para o Brasil, atualizamos nossa base da dados do estudo com os dados do último ano (2021). Antes de prosseguir, recomendamos veementemente a você ler os posts anteriores da série para se situar sobre todos os detalhes do estudo, comentários, explicações.

Como vocês sabem, o estudo original de W. Bengen se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, em todos os períodos da histórica do mercado deles. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no início de 2025, quando teremos nosso primeiro período de 30 anos completo. Porém estamos acompanhando a cada ano, usando projeções do Banco Central em seu relatório Focus para tentar projetar a TSR brasileira neste primeiro período de 30 anos, até termos nossa primeira TSR oficial.

Como você já leu os posts anteriores e entendeu a metodologia que usamos, vamos diretamente para os números:

Dados

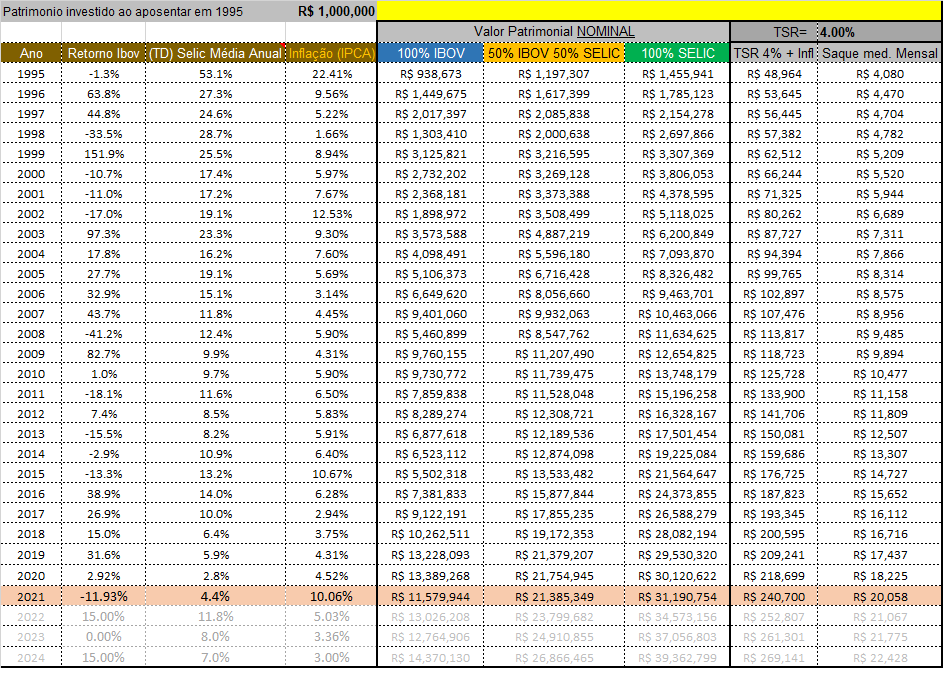

Em 2021 o índice IBOVESPA fechou em queda, a inflação disparou e a Selic que estava em mínimas históricas começou a subir e elevou a média anual um pouco, de modo que fechamos com:

- IBOV: -11,93% (Fonte: B3)

- Selic Média Anual: +4,387% (Fonte BCB)

- IPCA: +10,06% (Fonte:IBGE)

Projeção Focus/BCB

Vamos usar nossa projeção de 15% para o IBOV em 2022, 0% em 2023 e 15% em 2024 para fins ilustrativos pois ninguém tem a menor ideia de quanto será. Para IPCA vamos usar os números do Relatório Focus abaixo: 5,03%, 3,36% e 3,00% respectivamente e para a Selic: 11,8% em 2022, 8,0% em 2023 e 7,0% em 2024.

Leia mais e fonte: https://www.bcb.gov.br/content/focus/focus/R20220107.pdf

TSR SafeMax projetada para o Brasil considerando os dados de 2021

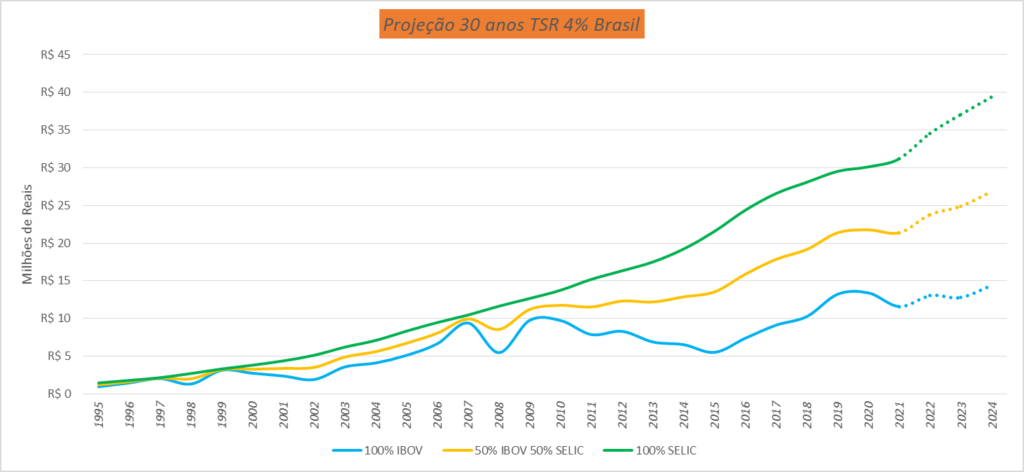

Como de costume, mostramos abaixo qual a situação atual do nosso indivíduo que declarou FIRE em janeiro de 1995 com 1 milhão de reais (equivalente ao poder de compra de 6,02 milhões de reais hoje) usando a TSR de 4% padrão. Hoje teríamos este cenário:

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Começando pelo estudo original, ou seja, o pior caso (TSR safemax original) onde zeramos nosso patrimônio ao final de 30 anos.

Rodando a simulação, obtemos 7,29%aa para o FIREE 100% investido em renda variável (usando o benchmark IBOV); 9,42%a.a. para o investido em um mix 50% RF (CDI/Selic)/ 50% RV (IBOV) e 11,1%aa para o investidor que aportou 100% em RF (CDI/Selic) desde 1995. Por curiosidade, usando as mesmas projeções acima, a velha poupança está projetando uma TSR safemax de 5,27%.

A TAXA PERPÉTUA DE RETIRADA (PWR)

Para quem ainda não leu nosso post sobre a TAXA PERPÉTUA DE RETIRADA, elas são as taxas de retirada que preservaram o principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou e ainda corrigido pela inflação, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido.

Sabemos que a maioria pretende manter o patrimônio inicial intacto e corrigido pela inflação, assim não se fica sem dinheiro e podemos deixar uma herança. Simulamos também a TSR, ou melhor, a PWR que mantém o saldo mínimo igual ao aporte inicial (no nosso exemplo, 1 milhão de reais, corrigidos pelo IPCA do período).

Primeiro vamos usar o IPCA desde 1995 até hoje e também o IPCA estimado até 2024 para calcular quanto seria hoje nosso 1 milhão inicial:

▶1 milhão de reais em 1995 serão equivalentes a R$ 6.728.513,07 em Jan. de 2025

Agora rodamos nosso goal seek para manter como saldo final este número acima. Ai obtemos as seguintes TSRs:

| Carteira | 2020 (PWR) | 2021 (PWR) | |

|---|---|---|---|

| 100% IBOV | 6,26 | 5,75 | |

| 50%/50% | 7,08 | 8,06 | |

| 100% CDI/SELIC | 7,99 | 9,89 |

Conclusão

Mesmo com os juros mais baixos visto em 2021, a TSR do investidor que apostou na renda fixa aumentou, enquanto o investidor que apostou na renda variável diminuiu devido a queda de mais de 11% do IBOV em 2021, piorado pelo altíssimo IPCA de mais de 10%. Na verdade em 2021 nenhum dos nossos investidores fictícios ganhou em termos reais, só houveram perdas devido a inflação. Este é o grande perigo. Se acontecer uma sequência deste cenário nos anos iniciais FIRE pode ser devastador.

Porém, para o período analisado, vemos que a nossa TSR (e PWR) deverá ser bem superior aos 4% dos EUA. Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques, é bem provável que nosso investidor conseguirá retirar mais de 5% ao ano no pior cenário. Sempre lembrando que o desempenho passado não é garantia nenhuma de resultados futuros.

Comente e pergunte abaixo.

Quer escutar em vídeo?

AVISO / DISCLAIMER

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Os comentários aqui publicados podem não representar a opinião deste site.

Leia nossa Política de Privacidade

Sera que podemos chegar a conclusão que no Brasil temos um premio de risco para a RV negativo!!???!

Talvez sim JP. Veremos em 2025, mas temos que sempre olhar em perspectiva. Talvez nunca mais tenhamos uma sequencia de juros reais como tivemos de 1995 a 2007, por exemplo:

Ano Juros reais

1995 25%

1996 16%

1997 18%

1998 27%

1999 15%

2000 11%

2001 9%

2002 6%

2003 13%

2004 8%

2005 13%

2006 12%

2007 7%

2008 6%

2009 5%

2010 4%

2011 5%

Isto ai certamente deu uma grande ajuda para nosso investidor de renda fixa, mas dificilmente o BCB deixaria isto acontecer hoje em dia. Então acaba que se expor a renda variável é a única saída para tentar rendimentos maiores, exatamente como ocorre em países desenvolvidos. Abcs

Pois é. Brasil é sempre uma grande surpresa. Ibov decepcionou em 2021 e a taxa de juros futura, pode nunca mais voltar aos patamares de 1995/2006.

2022 estamos com taxa de juros alta mas ainda acredito que é por conta da pandemia. Acredito que essa taxa deve baixar no futuro ficando em torno de 7% e ai, precisaremos de mais 20 anos pra ver como fica o estudo.

Excelente trabalho AA40.

Mais uma vez, um excelente estudo para fazermos nossas projeções! Isso deve dar um trabalhão! Obrigado, AA40.

Dá um trabalho sim Claudinei, mas é interessante tanto para vocês quando para mim então vale muito a pena. Abcs

AA40, esses seus estudos são simplesmente incríveis. Confesso que esses dados aí me assustaram: estamos falando de um período bastante considerável (quase 30 anos!) em que a RV brasileira perde MUITO FEIO para a RF. Se não me engano, nos EUA, não existe um único período de 15 ou 20 anos seguidos (não me lembro bem o valor) em que a a bolsa deles não esteja acima da RF, desde 1802.

O seu estudo considera a valorização das cotas + proventos distribuídos?

Parafraseando um colega da blogosfera, será que a vida é muito curta pra se investir na bolsa brasileira?

Abraço.

https://engenheirotardio.blogspot.com

Olá Engenheiro. Obrigado.

Então, como falei no comentário para o JP acima, este período é realmente muito específico para tomarmos como base, infelizmente é o que temos. Mas os juros reais de outrora acho difícil voltarem, então é preciso cautela ao analisar estes números e não pensar que isto se repetirá.

Sim, considera dividendos/proventos sim por que a própria metodologia do IBOV considera isto, veja

“O Ibovespa simula o desempenho de uma aplicação de recursos nessa carteira teórica, em um cenário em que não há aportes adicionais nem resgates posteriores, e no qual todos os dividendos são reinvestidos.”

Absc

Ótimo estudo AA40, e concordo plenamente que precisamos ser cautelosos ao analisar os dados. Principalmente pq nesse caso o nosso indivíduo que declarou FIRE teve sorte nos primeiros anos comparado as rentabilidades reais dos últimos anos e isso foi determinante na minha opinião.

Fiquei curioso para saber como seria se fosse analisado de trás pra frente. Como ficaria o indivíduo que declarasse FIRE hoje utilizando o ano de 2021 como ano 1; o ano de 2020 como ano 2; o ano de 2019 como ano 3 e assim por diante.

Abraço.

Interessante. Rodei aqui para vc ver. Tá no link abaixo:

https://tinyurl.com/yc286rm8

Para o “IBOV invertido” teríamos uma TSR que zera o portfolio de apenas 3,56%aa.

Aproveitei e inverti a Selic também. A TSR do 100% Selic cai de 11%aa para 4,27% aa apenas ! É, bem interessante mesmo !

Excelente AA40. Muito obrigado por fazer o estudo pra mim e em tão pouco tempo.

O resultado é bem semelhante ao que eu imaginava. Estamos vivendo anos difíceis para quem quer iniciar FIRE. Por enquanto meu portfolio é 75% renda fixa (Selic) e 25% renda variável. Mas pretendo aos poucos ir comprando IPCA+ com taxas atrativas ao longo do tempo até ter uma alocação de 50% Selic, 25% IPCA+ com cupons semestrais e 25% renda variável focada em dividendos. Acho que seria um mix interessante no Brasil. Mas sempre de olho pra sempre comprar tanto renda variável quanto IPCA+ com taxas atrativas. Não pretendo fazer uma gestão ativa, mas também não quero fazer uma espécie de “cost average” e nem fazer parte dos que dizem que preço não importa.

Obrigado pelo estudo e pela rápida resposta.

Abraço.

Olá AA40, sou eu de novo, desculpe “floodar” o post.

Gostaria de sugerir uma pequena correção no novo estudo. Reparei que faltou inverter também o IPCA. O IBOV, a Selic e o IPCA são altamente correlacionados. Um ano com um IPCA alto exige uma Selic alta para que o próprio IPCA retroceda. Do mesmo modo o IPCA e a Selic daquele ano terá seus efeitos no IBOV daquele ano.

Enfim, acredito que ao inverter também o IPCA deixando os 3 dados do mesmos anos na mesma linha melhorariam consideravelmente as TSRs recalculadas.

Mais uma vez agradeço pelo rapidez tanto pela resposta e pelo resultado do estudo.

Abraço.

Não tem problema não.

Invertendo o IPCA também a TSR foi de 4,35%aa para o 100% IBOV; 4,88%aa para o MIX e 5,21%aa para o 100% CDI, invertendo todos neste caso.

Ai os resultados atualizados: https://tinyurl.com/4zzkvj6v

Excelente mais uma vez AA40. Muito obrigado.

Até salvei aqui no computador para consultas futuras.

É o tipo de consulta que vai ajudar a manter a calma nas próximas crises: mesmo iniciando uma FIRE com os primeiros anos negativos como foram os últimos, com retornos reais negativos, a TSR de 4% resiste firme e forte em qualquer um dos mix escolhidos.

Abraço.

A TSR na última coluna da direita é para qual dos investidores? O do Ibovespa, Mix ou RF?

Andrey, a TSR independe de onde você tiver investido. É apenas 4% do capital inicial aplicado, corrigido pelo IPCA todo ano.

O segundo ano é o valor da TSR do primeiro ano (48964 mil) mais a correção pelo IPCA deste valor (48964+ 9.56% do IPCA=R$ 53644). O valor mensal é apenas o valor anual dividido por 12 meses.

Abcs

Excelente trabalho AA40!

Msm diminuindo nos últimos tempos, a rentabilidade real da renda fixa sempre foi boa para o investidor no Brasil.. msm com tanta gente tentando desmerecer este tipo de investimento e soltando por aí sem qq tipo de embasamento que bolsa sempre será melhor.. pelo menos no período analisado isso cai por terra .. é um fato.

Muito obrigado Rafael.

Exatamente isso. A renda fixa = perda fixa é só na cabeça dos “gurus”.

Abcs

AA40,

Estudo muito interesse e de certa forma até reconfortante para o investidor brasileiro. Apesar de que nos próximos anos a tendência seja de juros reais mais baixos, é inegável que ainda é uma das melhores situações no mundo.

Você considera que com esse período de 27 anos é possível dizer qual seria o pior ano para ter declarado FIRE no Brasil?

Abraços,

Pi

Olá PI. Legal.

Então, é possível especular mas afirmar não pois precisamos de períodos de 30 anos para calcular a TSR. Mas podemos ver sob o ponto de vista do risco da sequencia de retornos negativos nos primeiros anos FIRE. Isto para o investidor do IBOV claro. Períodos como o 2000 a 2002 foram bem ruins:

2000 -10.7%

2001 -11.0%

2002 -17.0%

Outro período bem ruim para um início FIRE foi de 2011 a 2015:

2008 -41.2%

2009 82.7%

2010 1.0%

2011 -18.1%

2012 7.4%

2013 -15.5%

2014 -2.9%

2015 -13.3%

Para efeitos de comparação, nos EUA o pior ano para iniciar FIRE foi 1966: Veja pq

1974 -27.57%

1973 -16.58%

1972 14.58%

1971 6.11%

1970 4.82%

1969 -15.19%

1968 4.27%

1967 15.20%

1966 -18.94% (retorno DJI anualizado)

AA40, obrigado por manter esse estudo ao longo dos anos. Não sei se isso já foi discutido em posts antigos, mas eu não confio no IBOV como referencia devido ao mix dele e ao peso de algumas acoes la dentro. Fico imaginando como seria o mesmo estudo comparado a uma carteira típica dos dos praticantes do buy and hold mais raiz, excluindo empresas do governo, algumas cíclicas e outras tranqueiras…

Valeu Rodrigo.

Pois é, já me haviam sugerido isto, porém, além da dificuldade de fazer esta projeção, ai entramos em stock picking, algo que a grande maioria da comunidade FIRE abomina e eu também não recomendo a ninguém fazer pelos motivos já explanados aqui: https://aposenteaos40.org/2019/10/por-que-e-preciso-indexar-mesmo-no-brasil.html

Mas se alguém quiser fazer este estudo, posso linkar aqui no post. Abcs

Sou novo aqui, e agradeço pelo excelente conteúdo postado. Já li vários artigos por aqui, mas tenho uma dúvida que talvez seja de leigo. O que exatamente indica essa PWR que vocês calculam anualmente? Por exemplo essa “PWR (2021)” indica o quê:

a) a taxa atualizada que pode ser retirada no início de 2022 por alguém que atingiu o FIRE em1995 e começou retirando 4%

b) a taxa inicial que pode ser retirada agora por alguém que recém atingiu o FIRE

c) outra coisa (por favor me explique)

Se por exemplo eu tivesse recém atingido o FIRE e quisesse começar a fazer os saques anuais, pensando mais na PWR do que na TSR, e considerando que meu patrimônio está alocado em 100% CDI/SELIC. Qual seria o melhor procedimento pra eu escolher uma taxa de retirada? Eu deveria mesmo começar com 4%, ou eu poderia começar retirando os 9,89% calculado por vocês?

(quando eu falo em “atingir o FIRE”, significa ter acumulado o equivalente a 300x despesas mensais)

Olá Caique, bem vindo a comunidade FIRE.

A PWR é a taxas de retirada que preservaram o principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Não temos como saber qual será a PWR de antemão, só estimar. No Brasil nem a TSR conseguimos estimar por que nao temos 30 anos de dados ainda.

Dito isto, este cálculo apenas estima que seria possivel sacar os 9,89% que manteria o principal corrigido intacto para sempre….

Agora na prática, os tempos sao outros. Jamais iniciaria FIRE com um saque de 9,89%. Veja quanto ela oscilou apenas de um ano para outro. O fato é que o Brasil nao temos dados, falta dados para calcular. Temos apenas uma curva, nos EUA centenas.

4% é mais em linha com o que se espera para o futuro e portanto algo mais factivel. Os juros dos anos 1995-2005 e inflacao da época desviam o gráfico de linha única amplamente portanto precisamos ter cautela, começar baixo e ir ajustando conforme os anos forem passando…