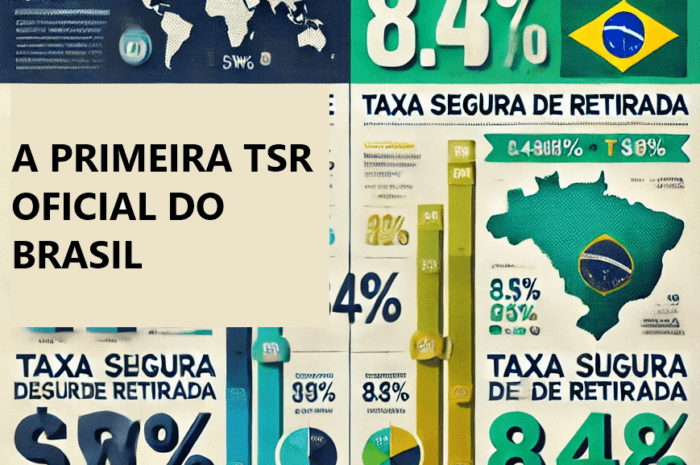

2026: Atualização Anual da Taxa Segura de Retirada no Brasil

A Taxa Segura de Retirada do Brasil acaba de ser atualizada com os dados de 2025 — e, mesmo com um ano excepcional para o Ibovespa e juros ainda altíssimos, a TSR oficial permanece exatamente a mesma. Descubra por quê e o que isso significa para quem busca independência financeira no país.

{Correção e Atualização adicionadas}