TSR no Brasil 2019: 24 anos completos de histórico e projeção futura

Vamos voltar a falar da TSR (Taxa Segura de Retirada) hoje então fica o alerta para nossos amigos que não gostam da mesma (SRIF365, BPM, etc). Como sabem, estamos elaborando uma série de artigos sobre a TSR com o objetivo de no futuro fazer um livro sobre o tema no Brasil. Vamos acompanhar ano a ano a progressão das taxas de retirada até completarmos os 30 anos derivados do estudo original. Esperamos estar com o AA40 operacional daqui a 6 anos !

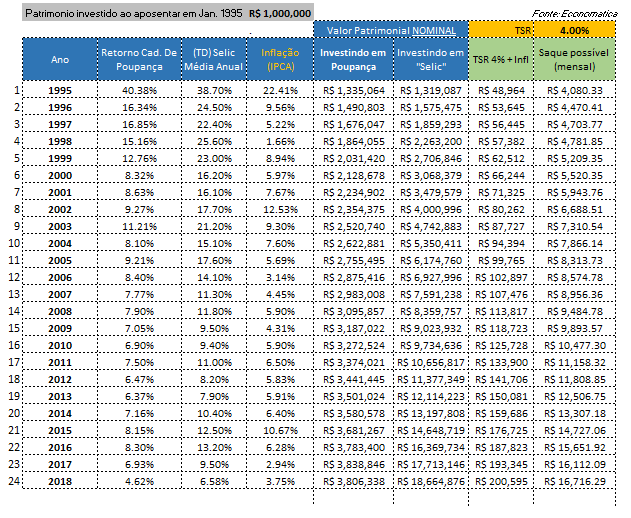

Com todos os índices de 2018 divulgados pelas instituições correspondentes, podemos atualizar nosso histórico agora com 24 anos completos de dados dentro do plano real. Recalcularemos também a TSR para o período e teceremos alguns comentários.A Inflação oficial de 2018 (IPCA) fechou o ano em 3,75%, dentro da meta do governo e aparentemente sob controle. A taxa Selic meta (taxa básica de juros) no Brasil encerrou 2018 somando 6,58% no acumulado de 12 meses. A poupança encerrou 2018 com retorno nominal acumulado de 4,62%.

Vamos colocar estes valores no 24º ano da nossa planilha e rodar nossas simulações de go seek no Excel para acharmos qual TSR zeraria nosso portfólio, denotando então a TSR máxima possível no período. Rodaremos ainda a simulação com os tradicionais 4%a.a. + inflação para vermos qual o saldo que teríamos hoje.

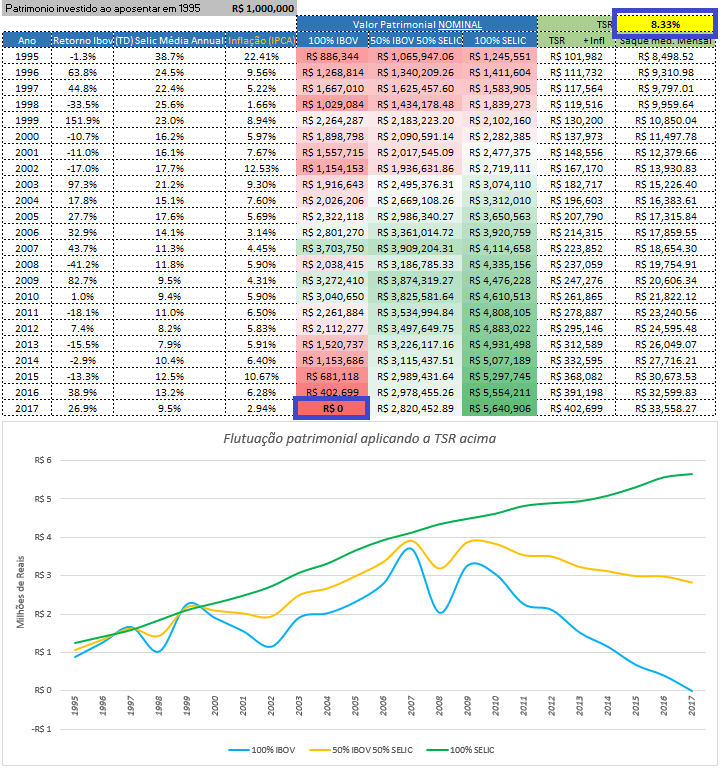

PS: Lembrando que devido as críticas que tivemos quando incluímos o índice Ibovespa nos nossos cálculos, resolvemos agora só considerar renda fixa para nossos cálculos de TSR no Brasil. (Se você acha que consegue montar uma carteira melhor que o Ibovespa e bater o índice e toda a renda fixa no período, você provavelmente não precisa estar lendo blogs de finanças - provavelmente estará empregado no JP Morgan!)

TSRs máximas

As taxas máximas seguras de retirada são comumente chamadas de SAFEMAX em inglês. Rodando os cenários, obtivemos os números da tabela abaixo:

Observa-se uma pequena queda nos valores das TSRs máximas em comparação a 2017 principalmente dado pelos juros, tanto nominal quanto real, menores no período. Isto é esperado, uma vez que o juro básico (Selic) baixou muito no Brasil o que puxa a média do período para baixo. Só relembrando o leitor que estes valores acima são as TSRs que zerariam o patrimônio no período. Você teria acabado sem dinheiro em 31 de dezembro de 2018 se as tivesse usado deste o início em 1995 e corrigindo pela inflação todo ano. Não precisamos nem mencionar que estes valores não devem ser usados na prática já que ninguém quer acabar sem dinheiro, correto?

Saldo final com a TSR 4%

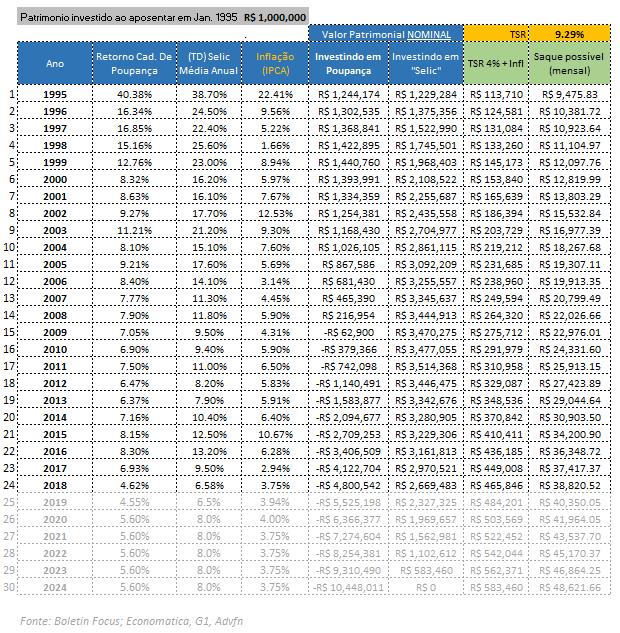

O santo graal do planejamento financeiro pessoal é a TSR de 4% então vamos utilizar na simulação para ver qual o saldo final que teria ainda caso tivesse investido meu 1 milhão de reais em 1995, sendo 100% na poupança OU 100% em um título atrelado a Selic como o Tesouro Selic que hoje existe. Lembrando novamente que o imposto de renda efetivo é particular de cada pessoa. Para os investimentos em RF Selic só é pago no saque e sobre os rendimentos apenas, então, para efeitos de simplificação de cálculo, este será pago a partir do saque anual/mensal efetivo da TSR.

Veja que 4% continua sendo uma TSR muito segura para quem investe em títulos atrelados a Selic. Mesmo ela estando em níveis historicamente muito baixos, o saldo final continua crescendo mesmo proporcionando taxas de saque corrigidos pela inflação. Alias, a taxa de juros encontra-se no fundo de um ciclo que vem se repetindo a décadas que leva a um aumento depois disso. Veja o gráfico abaixo. Se os ciclos e padrões gráficos se repetem no tempo como geralmente acontece, podemos dizer que este período de juros baixos pode acabar em breve, afinal, logo estaríamos com juros de países desenvolvidos mas somos um país muito longe de ser desenvolvido, basta olhar a nossa infraestrutura. Mesmo que a economia e o cenário político não aparentem, algo pode acontecer e acionar este padrão novamente.

Ainda quanto a TSR 4%, para quem investe na poupança a coisa está ficando muito complicada. Apesar dela estar repondo a inflação com certa constância, ela não consegue gerar uma "folga", ou seja, não consegue aumentar o capital mais do que estamos retirando. É como se estivéssemos enchendo um balde que tem um furo por onde sai mais água (saques+inflação) do que a quantidade que colocamos por cima (juros). A diferença de saldo final é absurda, sendo que o retorno da Selic supera a poupança em quase 5 vezes ! O investidor que possui recursos suficientes para pensar em viver de renda logicamente não porá todas as suas economias na poupança ao contrário do que muitos sites de economia acham. Porém, mesmo assim, fica o alerta para procurar investimentos melhores na renda fixa e mesmo na renda variável para quem tiver o perfil para tal.

Projetando a TSR final usando os dados do Boletim Focus

Como sabem, o Banco Central do Brasil publica o Boletim Focus periodicamente com as expectativas do mercado de cerca de 120 bancos, gestores de recursos e instituições. Nele estão publicadas as expectativas para o PIB, Taxa Selic, Inflação e outros para os próximos anos.

Obrigado AA, muito bom o Estudo…..

Simples e de fácil absorção, num tema extremamente espinhoso para 99 % de nós Brasileiros.

Seus Textos e Estudos são sempre muito oportunos.

fica a sugestão para novos Posts;

" Como evitar fazer MERDA no período de Acumulação"

Ex: Divórcios, Empresas Mal-sucedidas, Sociedades com MALAS, Investimento Tóxicos, Passivos Ocultos ou deixados por pessoas Próximas.

Obrigado !

Abraços a todos.

Legal Unk. Obrigado pelos elogios.

Obrigado pela sugestão. Este é um tema um tanto complicado de escrever mas vamos tentar. Abcs

Pior é o divorcio

Massa o estudo AA40!

Vamos ver como ele se comportará com a selic baixa. Acho que ela demora para subir devido a morosidade da nossa economia. Acho.

Abraço!

Valeu II. Vamos acompanhar de perto sim. Pode demorar a subir realmente mas acho que baixar mais não seria realista. Uma coisa é querer que baixe outra é o país merecer juros mais baixos. Daqui a pouco ninguém mais empresta dinheiro para o governo se financiar (Tesouro Direto) e ai como fica? Quem vai investir em NTN-B pagando só IPCA+4% aa ? Eu não.

Abcs

Também concordo que dificilmente os juros vão baixar mais. Caso contrário, haveria uma fuga de capital para os EUA. O Brasil por ser essa zona precisa de um prêmio mínimo para encorajar os investidores.

Abraços,

investidorsolitario.com.br

AA40

esses seis anos que falta, não dá pra fazer uma simulação pra termos uma ideia de como ficaria os 30 anos???

valeu pelo Post. muito bom

Tá ai acima KSPOV. Na sessão "Projetando a TSR final usando os dados do Boletim Focus"

Abcs

Podia refazer os cálculos do artigo do cara que propôs originalmente a Tsr. É um americano que, se não me engano, trabalhava com fundos. Tem uma entrevista dele no reddit (Um AMA) que tem o link pro estudo original.

Podia pegar lá e fazer a msm coisa com dados brasileiros

fala Anon. É isto mesmo que estamos tentando fazer nestes estudos, mas ao contrário dos EUA que tem histórico desde 1870, no Brasil o plano real é de 1994, ou seja não temos nenhum período de 30 anos completos ainda no Brasil conforme o estudo original propõe ! Nos primeiros artigos da série explicamos isso.

Já que vc ta com a mao na massa faz um estudo pra 5 ou 10 anos. 1994-2004 contra 1995-2005 e assim por diante. Qual taxa de retirada vale nos primeiros anos, de modo que o patrimonio nao diminua ? E tem que ter RV no bolo, nao importa se o IBovespa nao presta, ele é o unico que temos. Sugiro isso pois a taxa de 4% veio de comparar todos os periodos de 30 anos desde 1870 nos EUA. O Brasil vai ter apenas um periodo de 30 anos só em 2024, ou seja, é muito pouco. Fica a idéia. Parabéns pelo trabalho e happy FIRE !!

Boa ideia vaga. Assunto para um futuro post. Ao invés de 30 anos vou pegar intervalos de 6 ou 10 anos para simular. Igual nos EUA precisaremos de mais uns 100 anos kkkk embora eles tbm tinham juros bem altos na decada de 70 e 80

Abcs

Tentei simular aqui mas não é tão simples vaga. Se eu zerar o valor em 10 anos claro que a TSR vai ser bem alta, pq 10 anos é um período pequeno ai vc poderá gastar muito por ano, entendeu?

Agora poderia me perguntar, mantem o patrimônio corrigido pela inflação, ai logicamente a TSR será o IPCA !

Aí é que tá a pergunta. O portfolio superou o IPCA nos primeiros anos, sendo composto por poupança, tesouro selic e ações ? Qual alocacao de ativos maximizaria a TSR no período ? Pra manter o portofolio é necessario retirar os juros reais apenas. Vai pensando…

nesse primeiro mes a tsr 4% com 22,41% tirando aproximado 27,3%…não sei com faz o caclulo, não consegui fazer essa tabela manualmente para dar esses resultados, teria que desmembrar mes a mes para dar esse valor anual? poderia me ajudar

Vixi que vc ta tentando fazer? Cara a TSR é um conceito anual, jamais mensal. O valor mensal ai é só uma simples divisão por 12. Ninguém calcula TSR mensal ou vc vai pirar !!!!

Desmembrar mes a mes ????

AH , não.. era essa tabela mesmo que queria entender o calculo, mas ja entendi… se eu quiser fazer uma tabela dessa… entendi os calculos da tabela,, obrigado.

Beleza. Qualquer dúvida é só perguntar. Abcs

Muito bom, esse seu estudo um dia irá virar referencia para as futuras gerações FIRE do país… conforme expliquei no meu post do blog, ainda reluto em adotar a TSR como maneira de viver FIRE simplesmente pq fazer retiradas mensais do meu principal me deixa inseguro, prefiro deixar a inflação corroer o principal e viver só dos dividendos, mas no final é trocar 6 por meia dúzia uma vez que o números coincidem com os que vc apresenta aqui.

Sr.IF

http://www.srif365.com

Valeu 365. Inclusive citamos vc no inicio do artigo pois sei que não adotou esta metodologia mas como falou, no final o resultado é parecido. O importante é se sentir seguro com sua metodologia.

Espero que se torne um ponto de referencia sim não vou negar, pois dá um trabalhinho juntar os dados e simular na mão. Uma pena não termos mais dados disponível de períodos maiores para poder analisar mais a fundo. Daria um belo livro. Abcs

Muito bom esse estudo AA40,

Fui citado já no início pra ler com atenção né 😂😂.

Não que eu não goste da TSR4 mas eu prefiro o método do Andre do blog Viagem Lenta. Como você sabe minha ideia é consumir meu capital e deixar apensas 15% aos 100 anos. Caso eu morra antes é lucro para os beneficiários 😂😂

Abração.

Claro, proposital! kkk Entendo sua ideia sim, se seguisse a TSR poderia ficar sem dinheiro em 30 anos e no seu caso quer manter 15% do principal.

Mas como defendo sempre, para o investidor iniciante ou leigo, a TSR é boa o suficiente para garantir a sustentabilidade do plano FIRE ou mesmo IF. Abcs

Muito bom seus estudos sobre TSR, parabéns!

Eu particularmente apesar que não querer aplicar esse método ainda não decidi o que farei. A ideia do SrIF parece bem interessante, vamos ver!

Abraço!

Executivo Investidor

http://www.executivoinvestidor.com

Valeu EI. A ideia dele é sim bem interessante, porém precisamos de mais estudos para ver se os 15% realmente são capazes de repor toda a inflação. Pode ser que seja até mais que o necessário mas precisamos de dados e simulações. Inclusive sugeri a ele fazer estes estudos agora que ele terá mais tempo . Abcs

Obrigado

Por nada. Estamos ai para isso ! Abcs

Boa tarde. Afinal, quanto é necessário acumular para viver de TSR de 4%?

A resposta mais simples é pegar o valor mensal que precisa e multiplicar por 300. Fácil assim.

Mas e a inflação e a sobrevivência do principal até o fim da vida?

Suponha que tenha 3,6mi aos 50 anos. Com 4% de TSR, o portfólio viverá até os 100 ou teria de mendigar?

A TSR original prevê a sobrevivência do portfolio por 30 anos, com saques corrigidos pela inflação de 4% todo ano. A regra é essa.

Com estes resultados no Brasil é bem provável que o patrimônio não só se sustente mas que cresça muito alem do principal no período, mas é preciso investir bem. Abcs

Para ajudar na elaboracao do seu livro sugiro a leitura, se não leu ainda, da obra de Thomas Piketty – O capital do seuclo XXI. Um trabalho cientifico que analisa a economia muncial desde 1700 e mostra q o rendimento de capital no mundo sempre foi próximo a 5%. E por isso uma taxa de TSR de 4% é segura. Outra analise interessante é a que mostra que na maior parte do tempo a humanidade viveu de renda e não do trabalho. Basta a gente lembrar de filmes de época da europa. Ninguem trabalhava para ganhar salario. Tinham propriedsdes e emprestavam para o governo em troca de renda anual. O assalariado entrega (impostos) parte do seu ganho para o governo esperando alguma contra-partida como educação, saúde ou previdência. Os que tem ativos (financeiros ou de capital) emprestam ao governo e recebem renda por esse emprestimo. Acho que vc vai gostar da leitura. Abs

Ótimas sugestões. Vou colocar na lista de leitura para o livro sem dúvidas. Abcs

AA40.. é por isso que teu blog é referência. Que mega estudo. Parabéns e muito obrigado por investir seu tempo para contribuir com tanta gente que busca informação tupiniquim sobre FIRE.

Sou teu fã!

Grande abraço!

Stark

http://www.acumuladorcompulsivo.com

oh legal suas palavras Stark. Isso motiva muito. Abcs

Descobri o blog há 1 mês e acabei de ler todos os artigos. Parabéns pelo trabalho e esse estudo da TSR é sensacional, seguirei acompanhando de perto.

Legal ABF. Seja bem vindo. Sua contribuição e perguntas são muito bem-vindas também. Abcs