TSR NO BRASIL (PARTE 4): A TSR máxima e a TSR Sustentável no período

Caros leitores, Estamos elaborando uma série de artigos pioneiros sobre a Taxa Segura de Retirada aplicada ao Brasil. Como sabem, a TSR 4% é base para os planos FIRE de longo prazo. Se você não sabe do que estamos falando, comece por aqui.Premissas

Partimos dos mesmos dados da parte 1 da série, investindo 1 milhão de reais em 1995 em três classes de ativos: IBOV (mesmo com as críticas ao mesmo), Selic e um mix 50% de ambos.

O estudo original da TSR pressupõe 30 anos de dados mas usaremos aqui apenas 23 já que vamos usar apenas o período do plano real para manter as coisas mais racionais.

Partindo dessas premissas, simulamos dois valores de TSR. A primeira onde o valor da carteira seria zero hoje e uma onde o valor final atual nunca fique abaixo do valor corrigido pela inflação, ou seja, TSR máxima onde valor nunca caia de R$ 4.836.947,5.

Simulando a TSR máxima levando o valor da carteira a zero

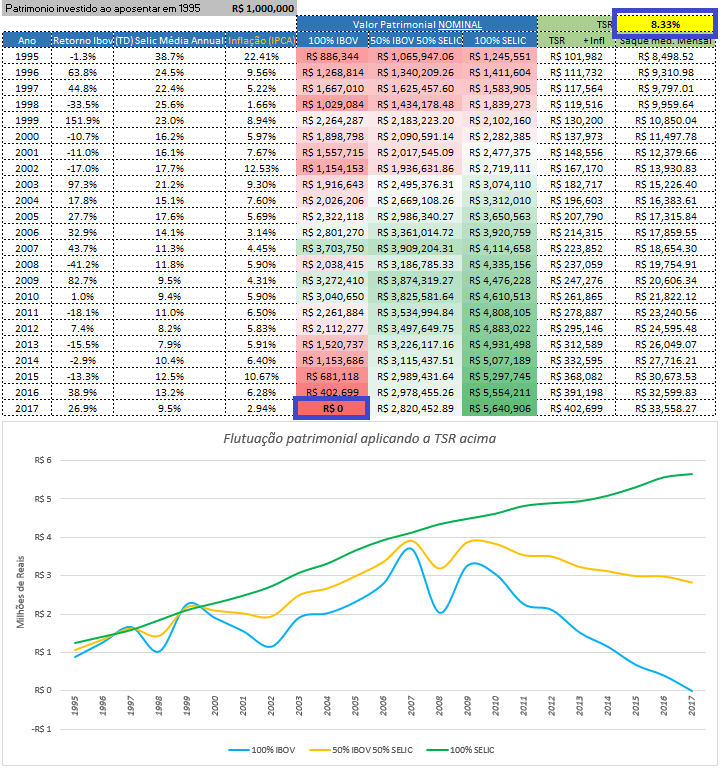

Aplicamos aqui a ideia original da TSR de nunca ficar sem dinheiro em um período de 30 anos (neste caso 23). Sabendo que o IBOV é a carteira com o pior resultado entre os três analisados, usamos a função Goal Seek / atingir metas do Excel para iterar e encontrar qual a TSR que zera o valor atual (2017) desta carteira:

| IBOV--------- | 8,33% |

| MIX 50%------ | 9,48% |

| SELIC-------- | 10,36% |

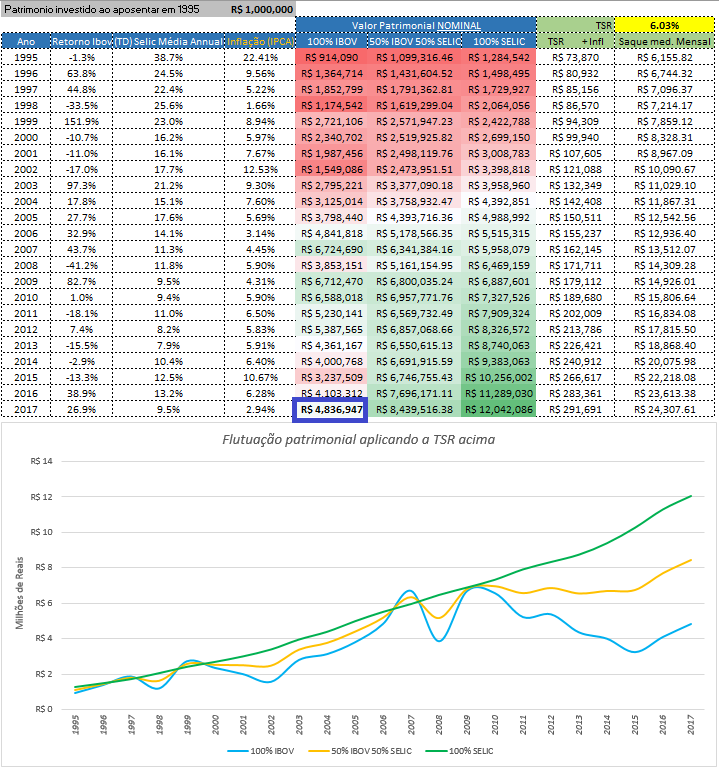

Vocês devem concordar comigo que zerar o valor da carteira antes dos 30 anos (ou 40, dependendo do seu plano) não é algo desejado. Pensando nisso, vamos simular agora qual a TSR sustentável das carteiras, ou seja, qual a TSR máxima que manteria nosso capital inicial (1 milhão) protegido e corrigido pela inflação do período.

Como falamos acima, vamos procurar o valor de TSR para que nosso valor atual fique em R$ 4.836.947,50, novamente usando o atingir metas do Excel:

O resultado foi que uma TSR de 6,03%aa levaria o valor atual da sua carteira IBOV ao montante inicial corrigido. Por curiosidade, as TSR que fazem o mesmo para cada carteira são:

| IBOV--------- | 6,03% |

| MIX 50%------ | 7,51% |

| SELIC-------- | 8,62% |

Conclusão

Ressaltamos novamente que todo cuidado é pouco ao analisar estes dados e tomar decisões. Os juros reais foram muito mais altos no passado porém estão diminuindo gradativamente, a bolsa teve sua década perdida, portanto, quem está começando agora não pode pensar em utilizar TSRs muito agudas como obtidas neste estudo.

As ótimas taxas de juros obtidas no início destas carteiras acima certamente impulsionou os resultados muito acima dos que seriam obtidos hoje. Os 10 primeiros anos são os mais críticos para a sustentabilidade da carteira como já falamos aqui.

Olá AA40!

Esse estudo ficou muito bom! Concordo totalmente com a estratégia do IPCA+!

O ibovespa com tudas as suas críticas acaba sendo a melhor opção. Em todo caso a bolsa brasileira não é pra qualquer um. Smiles é a última novidade nesse campo.

Grande abraço!

Valeu Janota. Sim IPCA + 2050 é meu guia de TSR.

Na verdade Ibov é uma caixa de surpresas negativas como a Cielo e agora Smiles. Não é a toa que ele teve o pior resultado de TSR ai acima. Abcs

Eu só acho um grande erro no conceito do FIRE que e a projeção para 30 anos. Se alguém pensa em se aposentar aos 40-45 anos deveria trabalhar em cima de investimentos que lhe projetem viver pelo menos mais 40 anos.

Essa e apenas minha humilde opinião e fiz minha projeção para viver até os 101 anos.

30 anos foi o estudo inicial. Só falamos em 30 anos no texto para tentarmos estabelecer a mesma base de comparação. A TSR 4% no Brasil se prova historicamente sustentável em 100% dos anos até agora então os 30 anos é meramente um detalhe.

Nos EUA sim, como SWR 4% não se prova 100% confiável para todos os periodos analisados, os 30 precisam ser levados em conta. Mas a expectativa de vida nos EUA vem caindo nos ultimos anos devido a drogas e suicídio ao contrário do que falsamente se divulga.

https://www.cnn.com/2018/11/29/health/life-expectancy-2017-cdc/index.html

Abcs

Olá AA40 e Anon (1/12 11:59)

Ajudando à esclarecer na verdade um fluxo de caixa de 30 anos ou a perpetuidade é praticamente a mesma coisa em termos de matemática financeira e futurologia assume-se que não tem diferença. É muito comum unidades geradoras de caixa em empresas utilizarem 30 anos para testes de contabilidade tipo impairment ou fundos de previdência.

grande abraço!

Legal pela explicação mais embasada Janota. Agradecemos muito.

AA40, acho que a inflação é um dos maiores riscos ao Tesouro Direto. Você já considerou complementar a sua série com uma avaliação, uma projeção de um cenário bem pessimista em termos inflacionários? O impacto deste cenário para quem está investindo em Tesouro IPCA+2050 com juros semestrais.

Pessoalmente já simulei bastante com este título e inflações altas. Até 30% você ainda tem retorno positivo, mas a partir disso o IR vai corroer e você não terá retorno real. Mas pense uma coisa, com uma inflação de 30%aa, qual título seria melhor que o IPCA+ 2050? Tanto em RF como RV, qual ativo faria frente a este fator se o BC não subisse os juros para compensar?

Adoro essa projeções, comprovam mais uma vez que apesar de ser difícil acumular patrimônio no Brasil ainda é mais fácil viver dele aqui dq lá fora, principalmente com alguns países de primeiro mundo pagando juros negativos. É a recompensa pelo risco de investir o patrimônio no Brasil…

Apesar dos estudos darem uma boa idéia de por onde começar ainda sim pretendo adotar um "micro gerenciamento" da minha renda e patrimônio, ou seja se render mais que o esperado poderei soltar o cinto e se render menos apertar o cinto, tudo com intuito de manter o poder de compra frente a inflação.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

É sim 365. E ainda tem gente que chama a nossa RF de perda fixa. Pelas minhas análises até agora é praticamente o contrário.

Durante FIRE temos sim que micro gerenciar a carteira, mas evitar de girar patrimônio. Abcs

Muito bacana essa série.

Força aí no projeto do livro.

Valeu Filipe. Pelos poucos comentários acho que este assunto está morto.

Vou colocar o projeto do livro em prática assim que FIRE for uma realidade para mim. Aguardo sugestões.

Abcs

AA40, vamos imaginar que o Brasil realmente vai mudar e seguiremos o caminho do Chile, com mais liberdade econômica, pessoas com pensamento de direita votando e elegendo políticos mais honestos, de direita, conservadores/libertários. Você não acha que vamos deixar de ser o paraíso da renda fixa? É certo que isto vai levar algum tempo, não é em 4 anos, mas tudo indica que a onda da direita vai tomar o Brasil e vamos ser um Chile, ainda melhor. Certamente com juros e inflação mais baixa e sob controle, cambio controlado, crescimento constante… os ultimos 30 anos do nosso país foram loucura pura, muitas voltas e populismo, crises, crescimento, tudo aconteceu… mas agora caminhamos para a estabilidade no médio-longo prazo. Será que tudo isto que você mostra neste artigo vai se repetir? Vivemos hoje uma guinada à direita.

Se esta for a nova realidade provavelmente não. Deixaríamos de ser o paraíso da renda fixa mas por outro lado isto fortaleceria o capitalismo e as empresas e teríamos um mercado de capitais mais forte estruturado com empresa muito mais confortáveis e dividendos estáveis. Esperamos que isto realmente acontece. Abcs

Olá

então pelos cálculos seria melhor escolha um título publico IPCA com juros semestrais 2050 para iniciarmos um Fire hoje?

Tenho estudado alguns LCI com IPCA e estou em dúvida entre o que o Banco oferece (corretora tbem) e a alternativa dos títulos públicos

É uma boa opção para uma boa parte de seus investimentos mas não tudo. Sempre devemos diversificar. LCI tbm tem seu lugar no portfólio. Abcs

Queria só comentar um estudo de 2 canais do YouTube que falam de yield on cost.

Canal do dica de hoje e Vicent Guimarães.

Do canal Dica de hoje o estudo foi com 2 ações com investiments únicos e o prazo foi de 10 anos.

Vendo esses estudos de caso, vc fica animado em investir em ações com tudo!

Fica a dica pra ver esses canais pra ter uma opinião.

Abs

Pois é anon. Como geralmente falamos, engenheiro de obra pronta é fácil. Acertar duas ações no longo prazo olhando para os gráficos no passado é bem fácil tbm.

Concordo que anima sim investir em ações NOS EUA. No Brasil não mas quem quiser fique a vontade para arriscar seu precioso capital.

Abcs

Oi Aa40,

A simulação não considera Imposto de renda. Com isso, é provavel que as TSR reais sejam bem menores que isso.

Sim Felipe. Como falei no primeiro post da série, estes detalhamento guardei para o Livro. Basicamente neste caso considerei que o IR seja pago com o saque da TSR para facilitar afinal vc só pava IR quando sacar algo. Abcs

Deu saudades de quando a poupança pagava 0,5% de juros mensais e isento de impostos.

Sobre os juros, o Brasil não será um Chile pelo simples fato do tamanho da demanda de investimentos, etc…

Não vejo muita margem para redução dos juros reais nos próximos anos, pois a cultura inflacionária esta enraizada no Brasil e existe uma contração de preços enorme causada pela crise dos últimos 4 anos.

Parece que estávamos um tanto errados e a inflação sim está mais sob controle e os juros baixando mais por benchmark externo do que por ações internas. Temos que ficar de olho se isto veio para ficar ou é algo temporário. Abcs