Principal, Dividendo vs Ganho de Capital e carteiras CORE e SATÉLITES

Um dos principais argumentos usados por aqueles que rejeitam a ideia da TSR (Taxa Segura de Retirada) é o "não quero usar o principal, apenas os rendimentos". Esta frase demostra um dos principais erros do investidor iniciante e até de alguns mais experientes: Não saber o real conceito de "principal"A Definição de "Principal" em investimentos

The principal is used to refer to the original amount of investment made in an asset, separate from any earnings or interest accrued. Assume you deposit $50,000 into an interest-bearing savings account, for example. At the end of 10 years, your account balance has grown to $66,500. The $50,000 you initially deposited is your principal, while the remaining $16,500 is attributed to earnings. - Livro Basic Economics

Dividendos e Ganho de Capital: Dois lados da mesma moeda

O atual problema de se buscar apenas dividendos

Muitos ficam tentados pelo imediatismo e o fluxo de caixa que o dividendo proporciona, aliado ao propagado efeito "bola de neve" dos juros compostos ao reinvestirmos os mesmos por anos a fio. Isto era um mantra até pouco tempo. Mas os tempos estão mudando. |

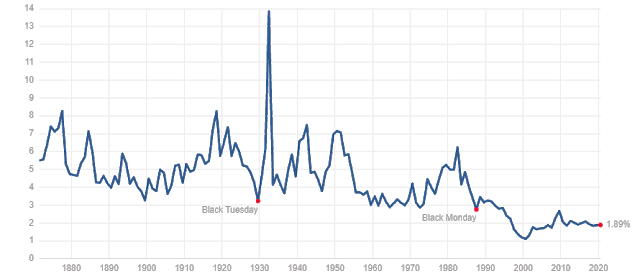

| S&P 500 Dividend Yield Histórico. Fonte: www.multpl.com |

|

|

|

|

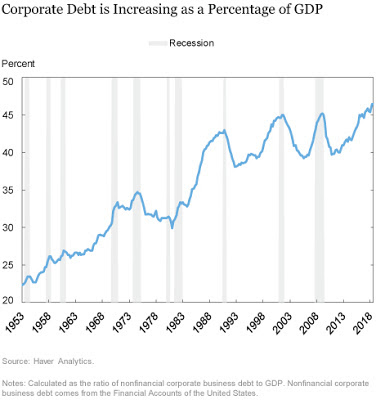

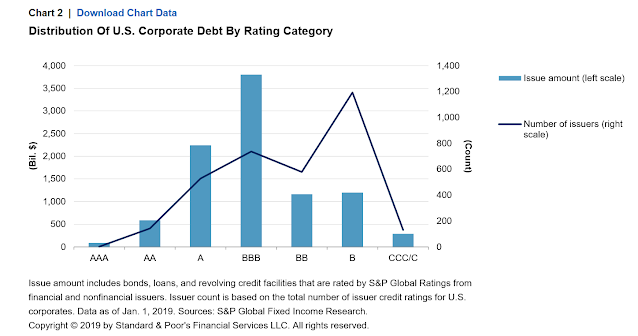

| Não apenas as empresas estão ficando mais endividadas, como a qualidade dessas novas dívidas está baixando muito (igual ao sub prime?). Isto pode levar a crises e quebra de empresas e calotes sem precedentes. |

Empresas que pagam altos dividendos são candidatas a performar pior em termos de ganhos de capital e retorno total. Simplificadamente, quanto mais uma empresa paga em dividendos menos investe para crescer. É comum escutarmos o chavão "Big yield, big underperformance" no meio seguidamente. Não é a toa que a porcentagem de "vendidos" nestas ações que pagam altos dividendos são quase sempre mais altos que em empresas com dividendos normais. Muitas empresas que não pagam dividendos ou pagam dividendos irrisórios (como Apple, Visa, Nvidia, etc), crescem muito mais pois aplicam boa parte do lucro para crescer e gerar mais lucro (ganho de capital para você) e se você não investir nelas também, seu retorno total poderá ser pífio. Exemplo:

|

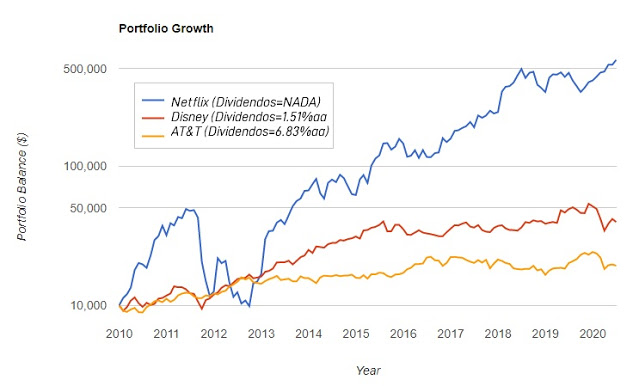

| Empresas wide-moat do setor de entretenimento e comunicação. Uma em fase de crescimento pleno, outra consolidando e outra consolidada. A diferença de retorno total pode ser monstra. Ao invés de escolher uma em detrimento das outras, não é melhor ter todas? Se você se empolgar vendo o gráfico da Netflix, saiba que ela é como a Magazine Luiza, ninguém poderia adivinhar este crescimento, por isso investindo via ETF de amplo mercado você não tem que se preocupar em adivinhar |

Algo interessante é pegar livros sobre dividendos como o "The single best investment" e "All about dividend investing" e aplicar alguns filtros de qualidade sugeridos lá, você verá que o resultado são pouquíssimas ou nenhuma empresa aparece. Os tempos mudaram, as empresas estão cada vez mais endividadas e com múltiplos muito piores do que eram antigamente, principalmente as que pagam dividendos. Muitas delas, para manter o status de aristocratas ou ficarem na lista CCC (baixe a lista) acabam pagando praticamente toda a sua receita em dividendos (altos payouts), sobrando nada para reinvestir e crescer. A analogia é a mesma que uma pessoa gastando todo o dinheiro que ganha.

Além disso, depois de anos seguidos de juros praticamente zerados, em que incontáveis investidores correram para estas empresas para obter renda, logicamente formam-se bolhas. Ai, qualquer aumento nas taxas básicas de juros (Selic, se FED começar a enxugar o balanço, ECB) causará um aumento nas venda de ações com alto dividendo, levando a crashes nos preços que muitas vezes não são mais recuperáveis e lhe tomará muito mais capital do que aquele que você ganhou com dividendos até então.

Isto não é regra porém. Existe muitas empresas e Reits bons que pagam dividendos a taxas razoáveis e que estão financeiramente em bom estado, mas está cada vez mais difícil encontrá-las; com bons preços então, é praticamente impossível no mercado sedento por yield de hoje.E qual estratégia adotar então?

Porém esclarecer o principal desentendimento das pessoas em relação ao "usar o principal" é fundamental para diminuir o estigma em relação aos que buscam retorno total ao invés da renda passiva. Além disso, investir com foco total em dividendos, que era uma estratégia extremamente bem sucedida no passado, está se tornando muito perigosa atualmente. Fica claro que usar ETFs para investir misturando os dois tipos de retornos e equilibrar a carteira parece bem interessante nos dias de hoje.

É compreensível que no Brasil a busca por renda passiva via dividendos de empresas e FIIs é muito grande, principalmente devido ao abono fiscal dado pelo governo no imposto de renda destes ativos. Não se pode negar. Porém isto está prestas e acabar e todos deverão rever esta estratégia de longa data que possui tantos fãs pelo Brasil, indo de encontro a um modelo mais global e aplicado na maioria dos países, com ênfase em retorno total e ganhos de capital mais do que em renda passiva apenas, que será tributável a cada recebimento.

Finalizando, nunca é demais lembrarmos daquela velha máxima que um famoso investidor sempre fala e que adaptamos aqui:

É muito melhor comprar uma ótima empresa a um preço (dividendo) justo do que uma empresa mediana a um preço (dividendo) maravilhoso. - Warren Buffet

Carteiras CORE e SATÉLITE

Um dos métodos de construção de portfólio ou carteira alocadas mais conhecido e utilizado no mundo é o modelo "Core - Satellite" ou Núcleo-Satélite em português. Trata-se uma estratégia de investimento que incorpora ativos tradicionais de renda fixa e variável em um percentual majoritário que fica rotulado de "Core", "principal" ou núcleo da carteira (em preto abaixo) que obrigatoriamente devem ser de baixo custo, beta em linha com o mercado ou abaixo e retornos em linha com os benchmarks mais utilizados do mercado.

|

| Exemplo de uma carteira CORE com satélites "orbitando" |

Construindo um portfólio Core-Satellite

Você pode utilizar, por exemplo, o portfólio builder da BlackRock/Ishares para ver qual o portfólio CORE que eles sugerem (logicamente com seus ETFs) nos EUA.

https://www.blackrock.com/tools/core-builder/us#/

De acordo com seu perfil de risco e preferência pessoal, eles montam uma alocação de ativos recomendada para você com ETFs CORE, ou seja, centrais a sua estratégia. A partir daí você, se gostar de investir em determinados produtos e empresas específicas, determina quais serão seus satélites, ou seja, apostas fora do seu bolo principal, que estarão sujeitas a estratégia e escolhas pessoais.

Enquanto isso a carteira core estará fazendo o trabalho pesado e mais garantido de performar sua carteira em linha com o mercado e nível de risco escolhido e seus satélites podem dar um impulso adicional caso a seleção feita for correta para aquele momento de mercado.

Exemplos de carteiras (Não são Recomendações, são exemplos):

CORE: VT ou VTI, BND

Satélite: Bitcoin, Petróleo, Ouro

E você caro leitor, tem em mente a definição de principal claramente? Percebe os riscos crescentes de investir buscando dividendos? Investe usando o método Core-Satellite e quais os componentes? Nos conte abaixo.

Mais um fantástico post AA. Parabéns

Muito bom! Poucos percebem a obviedade do conceito de "principal" e menos ainda que a vida de rentista no Brasil está cada vez mais difícil (apesar dos alertas do Paulo Guedes desde 2018).

Abraço,

https://www.aposentecedo.com

Oi AA40, post muito, muito bom. Esclareceu bem o conceito do principal.

Eu pretendo utilizar as duas formas quando for FIRE: usar dividendos e aluguéis. O que faltar, venderei ativos para complementar minha renda. Beijos.

Investidor Precoce aqui, AA40, não sei porque, não consigo comentar logado mais.

Excelente Post, AA40.

Acerca da tributação nos dividendos, acredito ser questão de tempo mesmo.

Ou em lei específica ou na reforma tributária.

Por enquanto, sigo acompanhando o PLS 1952/19:

https://www25.senado.leg.br/web/atividade/materias/-/materia/136117

Agora consegui comentar logado… só estava dando erro.

Muito bem explicado, acabo sempre passando a ideia errada ao falar sobre isso quando na verdade minha decisão de viver apenas dos dividendos pagos e não considerar a variação patrimonial é apenas uma maneira de ser ainda mais conservador na minha estratégia de viver de renda. Cito como exemplo esse ano de 2020 em que a renda despencou por conta da crise, ao invés de considerar uma porcentagem fixa de renda passiva em função do meu patrimônio prefiro aceitar que a crise me afetou e terei que "apertar o cinto" por conta da queda na renda. Quando (e se) as coisas voltarem ao normal a tendência é a renda voltar a subir e consequentemente meus gastos também poderão subir, é uma maneira automática de controlar o fluxo de renda em função do momento econômico sem precisar ficar adivinhando qual a taxa de retirada eu devo utilizar em um dado período. Quando a taxação dos dividendos vier irá acontecer os mesmo, a renda irá cair e essa será minha nova realidade… mas como vc bem explicou viver de dividendos não tem relação nenhuma com sacar ou não do principal uma vez que tudo faz parte do mesmo bolo, é apenas uma forma simples de ajustar a renda ao longo do tempo para que acompanhe a realidade econômica.

Sr.IF365

Podcast do Sr.IF365

Corona virus

Praga de Gafanhoto

IR sobre dividendos

Que falta agora? Um meteoro?

Este comentário foi removido pelo autor.

Muito bom post como sempre AA, esse conceito de carteira CORE e SATÉLITE só vi em pouquíssimos lugares

Baita Post. Parabéns pelo conteúdo.

Muito boa AA40 a sua elaboraçao do conceito Core / Satellite.

Como voce diferenciaria este conceito da estrategia Barbell?

Eu pratico uma variaçao da estrategia Barbell por muito tempo.

Acredito que as "Anilhas" principais seriam mais ou menos equivalentes ao "Core", e as "Anilhas" secundarias ao "Satelite."

O conceito aqui eh que o Retorno Total das Anilhas principais SEGUROS e das Anilhas secundarias DE MAIOR RISCO poderia ser ate maior que o Retorno Total de uma carteira com muito mais "peso" de Risco Total. E alem disso, com uma fatia de Risco Total bem menor, a possibilidade de resultos negativos extremos seria claramente tambem bem menor.

Componentes na minha carteira global:

– Anilha principal no mercado brasileiro: Titulos TD de Longa Data (principalmente Pre, mas tambem de Inflaçao) em formaçao de "escada" ou "ladder"

– Anilha principal no mercado americano: "Escada" de CD's (equivalentes a CDBs Pre) e tambem fundos de titulos americanos

– Anilhas secundarias no mercado brasileiro: ETF de Small Cap; Carteira de Açoes individuais diversificados para longo prazo e tambem açoes para "brincar"

– "Anilhas" secundarias no mercado americano: ETFs e Fundos de Açoes de Growth (Crescimento) e Value (de Valor), ETF de Small Cap, Fundos de Açoes Internacionais/Emergentes

Para mim tem funcionado bem tal estrategia em termos de Risco – Retorno na ultima decada e meia.

Anilhas Principais representam 80% da Carteira

Anilhas Secundarias representam 20% da Carteira

porque apagou este post….? ia reler kkkk

https://aposenteaos40.org/2020/03/investir-via-etfs-como-planejar-aportes.html

Não apaguei, apenas ampliei e converti neste:

https://aposenteaos40.org/2020/03/na-crise-voce-precisa-ter-um-plano.html

Right here is that the new tools I actually have determined, its command for financial evaluation for entrepreneurship commercial enterprise for accounting to arrange profit-and-loss declaration, report, and money comply with statement and invoicing. Financial analysis budgeting cutting-edge year and future 12 months can be finished at need for long assertion. That downloadable at https://www.excel-accounting-budget-analysis.com

Bons ETFs para satélite agora são KWEB, QQQ, IWM, GLD, etc