A caminhada rumo a independência financeira ou FIRE não é linear. A maioria dos ganhos são apenas notados no final da jornada. Isto não significa que não tenhamos pontos em comum a todos na jornada e que merecem ser delimitados e comemorados.

A comunidade FIRE geralmente divide a jornada em marcos. Seria como se você estivesse correndo uma maratona e passasse por cada marcador de quilometragem até chegar ao 42ᵒ km.

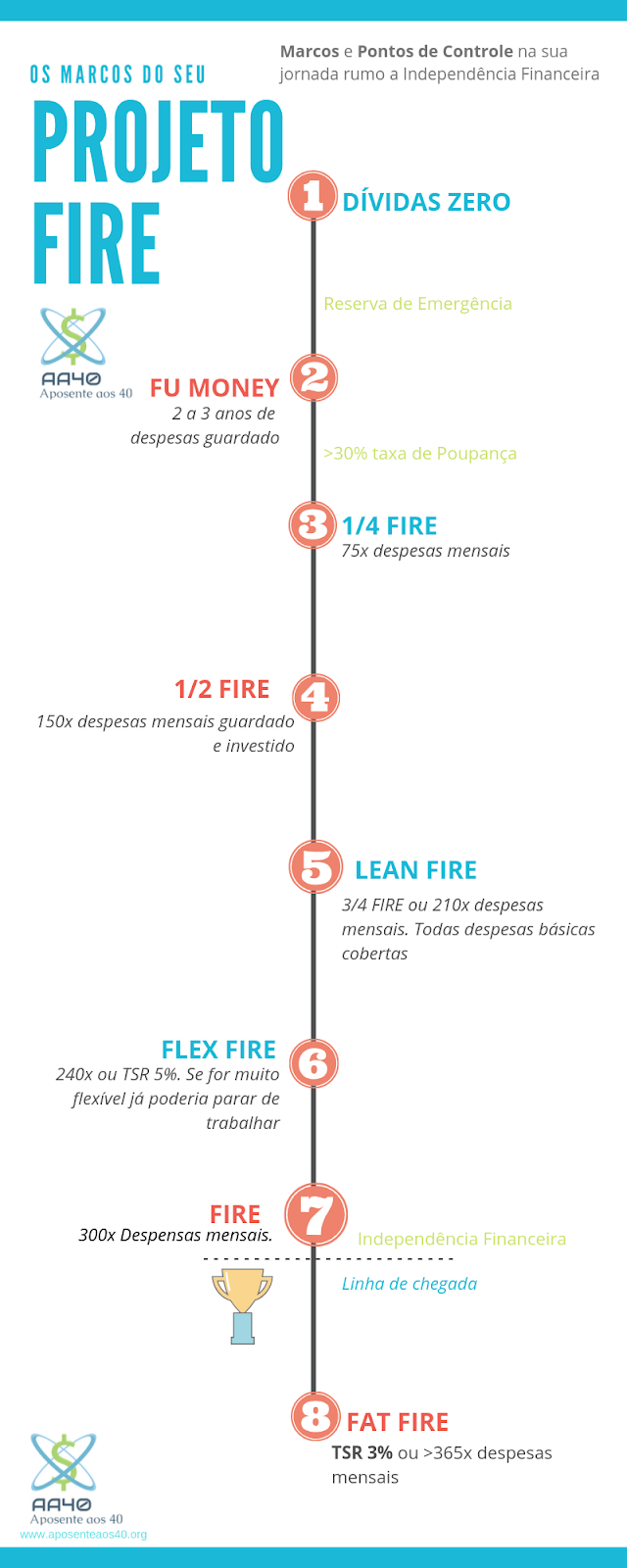

Geralmente FIRE é dividida em oito marcos significativos pelos bloggers do movimento e hoje traremos e comentaremos eles abaixo:

Imprima este gráfico e coloque em um quadro

|

| Clique aqui para ampliar. Imprima e coloque na sua parede. Fonte: AA40 |

Os Marcos

🚩Marco 01: Dívidas Zero: Sem dúvidas, você só está caminhando rumo a independência financeira no momento em que quitar suas dívidas e estiver investindo seu dinheiro. Não é a toa que este é o marco numero 1. A linha de largada. Onde você se dá conta que isto faz sentido ou encontra a comunidade Fire e tem aquele momento “eureka” ! É possível ! a vida tem algo a mais a oferecer agora.

Alguns argumentam aqui que ter uma dívida de juros baixo como um financiamento imobiliário de longo prazo é aceitável, desde que esteja investindo dinheiro mesmo assim.

Entre um marco e outros existem pequenas conquistas que merecem ser celebradas também. Uma delas é a criação do fundo de emergência com uns 6 meses equivalente de despesas. Outro momento é quando sua taxa de poupança sobe e fica acima de 30% ou quiça 50% por meses a fio. Isto acelera muito a jornada !

🚩Marco 02: FU money: O segundo marco é atingido naquele momento em que você já tem um capital investido e se dá conta que já tem cerca de 2 a 3 anos equivalente de despesas guardado. Isto é chamado de fuck-you money em inglês e apesar de ser um termo chulo por lá, é usado comumente para designar ter dinheiro suficiente para pedir as contas no seu trabalho e procurar algo melhor sem que isto lhe faça passar por apertos já que tem uma boa reserva para contar no pior dos casos. Chegando neste nível do “jogo” as coisas já começam a ficar mais flexíveis.

🚩Marco 03: 1/4 FIRE: Este marco é atingido quando você tiver atingido 6,25 vezes suas despesas anuais ou 75 vezes as suas despensas mensais (básicas obrigatórias e discricionárias).

🚩Marco 04: 1/2 FIRE: Como o nome diz, é a metade do caminho. É a meia maratona. A marca dos 21km. Neste ponto você já tem fuck-you money além de metade do valor calculado para ser FIRE ou sua renda passiva cobre metade de suas despesas obrigatórias e discricionárias

🚩Marco 05: Lean FIRE ou 3/4: Mais um marco na jornada. 210 vezes suas despesas mensais estão guardadas e investidas. Talvez não tão importante para alguns, mas não deixa de ser 75% da sua jornada. Aqui as suas despesas com moradia, alimentação e transporte já devem estar todas cobertas pela renda passiva ou TSR 4%. Itens discricionários (gastos do orçamento que podem ser cortados) ainda não estão cobertos.

🚩Marco 06: Flex FIRE: Aqui você que é extremamente flexível e não se importaria em voltar a trabalhar no caso de uma crise ou aperto já estaria livre. É comumente designado como TSR 5% ou 240 vezes os gastos mensais.

Nos bons tempos em que o Tesouro IPCA+ 2050 rendia inflação + >6,5%aa quem travasse num rendimento desses garantiria FIRE com TSR 5% (sem falarmos de risco-país, claro). Infelizmente isto é passado, pelo menos por enquanto, então segue o jogo, adiciona-se mais risco e vamos em busca da TSR 4% ou menor, o próximo marco na caminhada.

🚩Marco 07: Ponto de Inflexão ou FIRE: Finalmente nossa linha de chegada. Aqui é FIRE tradicional, via regra dos 4% propriamente dita. Seu orçamento mensal tanto obrigatório quando discricionário estão totalmente cobertos pelo rendimento passivos ou (TSR) saque do seu portfólio e, a partir de agora, poderia parar de trabalhar se quisesse. Focar em investir melhor e manejar os riscos; ter planos B, C e D para qualquer imprevisto é essencial para aqueles que vão parar por aqui. Evitar quedas bruscas no patrimônio nos primeiros 10 anos após este marco é essencial para o sucesso do seu plano FIRE.

🚩Marco 08: em busca da Fat FIRE: Quando sua TSR se torna uma PWR. Se tudo der certo nos 10 primeiros anos FIRE, este marco é atingido automaticamente com a ajuda dos juros compostos e retorno dos investimentos além é claro, dos aportes se ainda tiver trabalhando ou se tiver renda extra de negócios ou side hustles.

Uma TSR de 3% teve 100% de chance de sucesso nos EUA em qualquer época analisada e, como no Brasil os juros são mais altos e as simulações também sugerem o mesmo, tomando os devidos cuidados jamais ficará sem dinheiro e poderá ajustar seus gastos conforme seu patrimônio for subindo, curtindo mais dos prazeres que o dinheiro pode comprar.

Sempre lembrando que o que chamamos de Fat Fire não é gastar sem limites, mas ater-se ao plano inicial, porém os valores possíveis de serem gastos cobrem todas as despesas básicas e sobra para lazer, viagens, alguns luxos, colocar num fundo “tio patinhas”, entre outros, mas sempre de forma moderada.

- Atualizamos nosso Termômetro FIRE com os marcos acima. Confira e compartilhe !

- Gere seu PIP no nosso novo gerador de Planos de Investimentos Pessoal

Os checkpoints FIRE

Assim como os milestones, existe também os checkpoints FIRE. São coisas que você vai fazendo ao longo da jornada que te ajudam a chegar nos próximos marcos. Veja no infográfico abaixo:

O que fazer a cada marco atingido?

Quando atingir cada marco, pare, reflita, veja tudo o que teve que fazer e passar para chegar até ali. Não é nada fácil chegar até este ponto e este momento não voltará mais. Faça algo especial para marcar a ocasião e você lembrará disso para sempre. Uma viagem em família, um cruzeiro, uma road trip, um jantar em um lugar legal, etc.

O ideal é começar com coisas mais simples e baratas nos primeiros marcos até algo super-especial para os marcos mais difíceis como o marco 7 e o 8 !

Compartilhe conosco abaixo qual marco você já cruzou e qual o próximo. Quando tempo demorou? Qual a sensação e principalmente quantas vezes suas despesas já possui investido?

AVISO/DISCLAIMER: Não é recomendação de investimento, apenas sugestão de mais estudo

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização. Leia nossa Política de Privacidade