Quando se trata de duração da aposentadoria, quase qualquer material que você encontra hoje se baseia na mesma suposição que William Bengen usou no seu estudo de 1994- A regra dos 4% – que uma pessoa típica se aposenta aos 65 e vive mais 30 anos. Além disso, ele define o sucesso como nunca ficar sem dinheiro em 30 anos com base no desempenho histórico conhecido de um portfólio. Ao falar sobre o aposentado médio, essa não é uma métrica questionável, mas estatisticamente falando, há uma boa chance de você pessoalmente não ser um mediano, muito menos se você fizer parte da comunidade FIRE. Neste grupo estão pessoas que planejam se tornar independentes financeiramente e viver dos frutos de sua carteira por 40 ou até 50 anos ou, em alguns casos, até mais.

Mas qual é a taxa de retirada segura a ser usada para uma aposentadoria muito longa?

Quando tratamos disto, devemos incorporar outro conceito, não o da Taxa Segura de Retirada mas sim uma TAXA PERPÉTUA DE RETIRADA.

Mas o que é a TAXA PERPÉTUA DE RETIRADA (PWR)?

Por definição, as taxas de retirada seguras olham para a taxa de fracasso. Eles são explicitamente definidas para fazer com que você apenas não fique sem dinheiro sob certas condições históricas. Em contraste, as taxas de retirada perpétua (ou PWR-perpetual withdrawal rate) seguem a primeira regra sobre investimentos – não perca dinheiro!

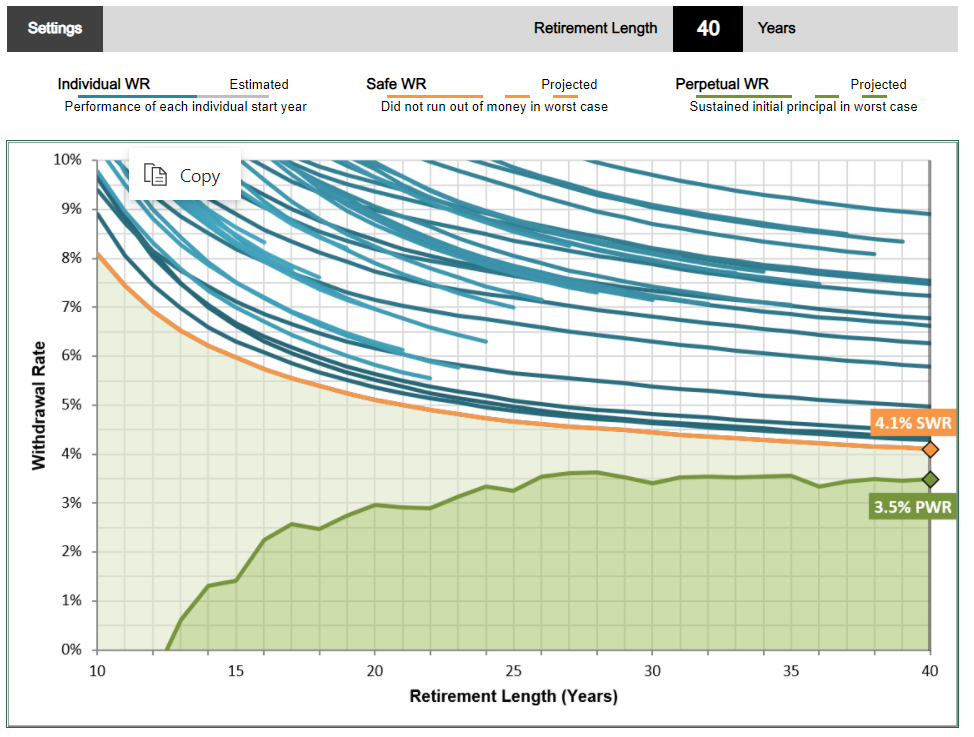

Essas TAXA PERPÉTUA DE RETIRADA são as taxas de retirada que preservaram o principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido. As taxas de retirada perpétua são projetadas para durar para sempre, e é por isso que são populares entre os fundos de faculdades americanas, famílias ricas e investidores institucionais.

Calcule a sua PWR no PortfolioCharts, clicando aqui e entrando com sua alocação e anos FIRE. Também usando o simulador Monte Carlo onde ele te dá o Perpetual Withdrawal Rate.

Vejam que interessante esta métrica quando comparada a TSR:

TSR e PWR de uma Carteira. Como Simular

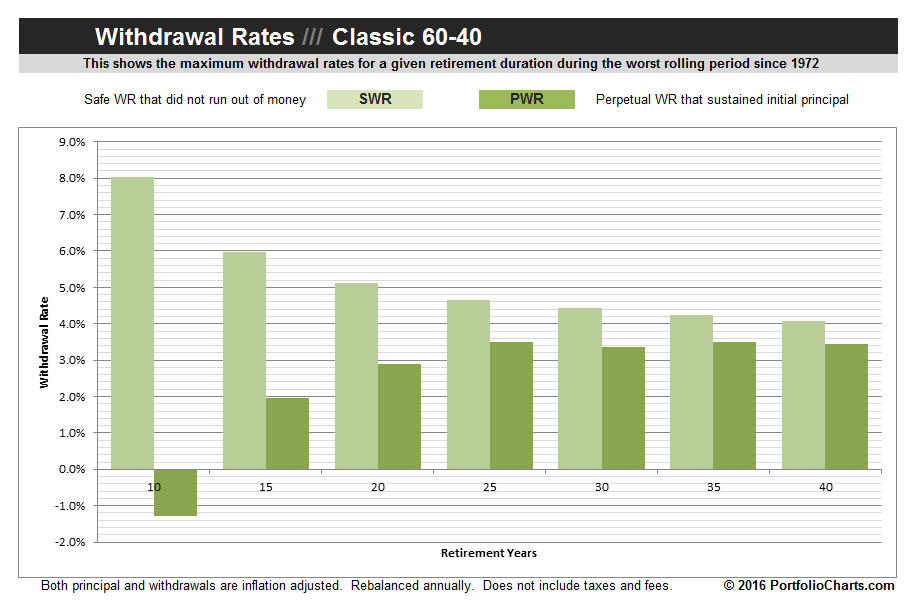

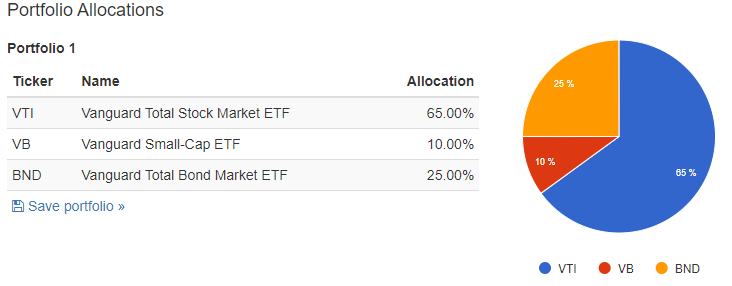

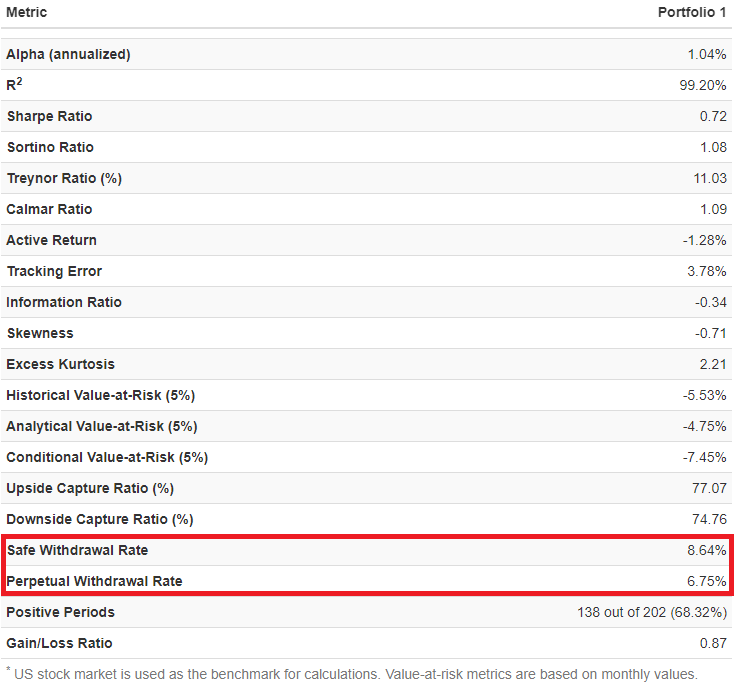

Usando uma carteira 75% RV e 25% RF nos EUA, vamos simular no PV quais seriam a SWR e a PWR histórica da mesma:

Como BND não tem um histórico tão longo, a PV recomenda usar o Fundo VBMFX como alternativa e VTSAX para o VTI que são a mesma coisa. Rodando a alocação, historicamente desde 2004 temos que a TSR foi de 8,64% e a PWR foi de 6,75% para a carteira (logicamente utilizando a inflação americana).

Cuidado com a Taxa de Retirada perpétua no PortfolioVisualizer

A taxa de retirada perpétua calculada pelo PortfolioVisualizer é diferente do PortfolioCharts. No PV é o percentual do saldo da carteira que pode ser sacado no final de cada ano, mantendo o saldo da carteira ajustado pela inflação (retirada percentual). A taxa de retirada perpétua é específica do período de tempo e do retorno, portanto é útil só como uma métrica de comparação relativa, não como um valor absoluto.

Quer saber quanto é a PWR no Brasil? Leia aqui, pois já calculamos para você

Conclusão

As taxas de retirada perpétua são projetadas para manter o principal e servem como guias eficazes ao longo da jornada FIRE para garantir que você está no caminho certo. Elas não se limitam aos parâmetros da TSR. Não se limitam a 30 anos e a apenas não ficar sem dinheiro.

Permanecer fundamentado no mundo real tornará qualquer plano FIRE muito mais fácil de sustentar por toda uma vida de investimento do que confiar numa TSR que olha apenas para o valor final no longuíssimo prazo. Planejar usando a PWR deixará seu plano mais seguro. Contudo, a TSR não deixa de ser um balizador extremamente simples e importante para o iniciante no mundo FIRE conhecer, já que ela permite traçar com rapidez e facilidade o objetivo final, se tornando algo concreto em meio a um “poupar para poupar” sem um objetivo definido.

Fonte: Adaptado de portfoliocharts.com