Risco de Retornos Negativos Sequenciais

Um dos maiores riscos para os FIREes que desejam gerar sua renda a partir de uma carteira volátil de investimentos são os retornos negativos no início da “aposentadoria”. Muitas vezes chamamos isso de Risco de Retornos Negativos sequenciais ou Sequence Of Returns Risk em inglês. Quando você retira dinheiro de um portfólio de investimentos, retornos negativos no início da aposentadoria podem resultar em que o portfólio termine muito antes dos seus planos.

Esse risco de falha prematura do portfólio na aposentadoria como resultado de baixos retornos de investimento no início da aposentadoria foi destacado por pesquisas feitas por Will Bengen na década de 1990. Sua pesquisa demonstrou que, historicamente, a taxa de retirada segura de um mix nos EUA composto 50% de ações a 50% de títulos públicos era de apenas 4% por um período de 30 anos.

Na prática

Você já sabe que uma carteira de investimentos balanceada deve incluir renda fixa e renda variável, ou seja, ações, ETFs, fundos imobiliários, etc. Porém, maia importante que incluir um monte de coisa na carteira, deve-se incluir coisas inversamente correlacionas como ja vimos aqui.

Como todos sabemos, a renda variável é guiada pelas variáveis macroeconômicas locais, nacionais e internacionais nos diversos mercados. Perdas temporárias que ocorrem devido a condições de mercado adversas não prejudicam você tanto quando está trabalhando e gerando renda ativa. Suas despesas do dia a dia são atendidas pelo seu trabalho diário (ou fundo de emergência, se as coisas ficarem difíceis), para que você possa atravessar a tempestade sem ser forçado a entrar em pânico e vender seus ativos.

Você simplesmente aguenta as perdas, compra mais ativos a preços mais baratos todo mês, rebalanceia seu portfólio e sai sorrindo do outro lado quando o mercado retomar a alta.

Mas quando você declara FIRE, o jogo muda.

Mas por que o início é tão crítico ?

Exatamente pelo risco de uma sequencia de retornos negativos.

Vamos explicar: Vamos supor que você se aposente e esteja com uma carteira balanceada composta por ações ou ETFs e FIIs.

Uma recessão de mercado como ocorreu no Brasil no início da década, dura por mais ou menos 5 anos. Se isto ocorrer bem no momento em que você se “aposenta” ou vira FIRE, você poderá ser forçado a vender ativos para financiar sua aposentadoria no pior momento possível. Mais tarde, quando o mercado se recuperar, o que sempre inevitavelmente acontece, você terá menos recursos do que quando você começou e não poderá participar plenamente da recuperação, já que retirou parte dos fundos para pagar suas contas e não estará aportando mais neste momento.

A TSR prevê ou requer que vendamos uma porcentagem (usualmente 4% ou a diferença entra a renda passiva e os 4%) do portfólio inicial anualmente para prover fundos para as despesas do dia a dia (viver de renda).

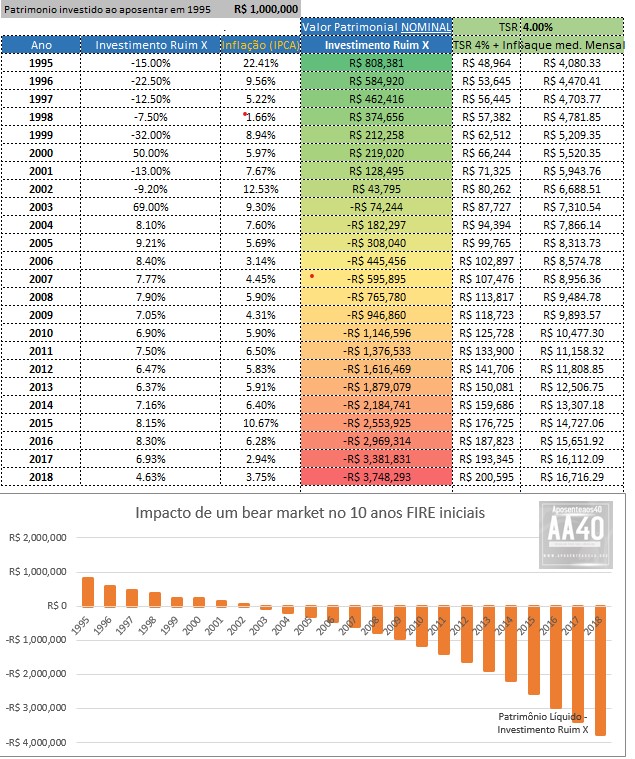

Supondo que você aposente com 1 milhão e saque 40 mil ao ano (R$ 3,300 ao mês) para custeio de vida. Se o mercado derreter e seu portfólio perder 15% do valor em um ano você terá agora apenas 808 mil reais. Para sacar os 40 mil no ano + inflação, sua TSR ao invés de 4% será agora de 6,05% para prover o mesmo capital.

Imagine que isto perdure pelos 5 ou pior, 10 primeiros anos, o resultado pode ser desastroso pois, ou você terá que reduzir drasticamente seus custos e talvez até voltar a trabalhar, ou comprometerá a sustentabilidade do portfólio ao usar uma TSR corrente muito mais alta do que a inicialmente planejada.

Veja abaixo uma simulação para um caso onde os 5 primeiros anos foram de péssimos retornos, alta inflação. Após 9, apenas 9 anos, você já estaria sem dinheiro e tendo que voltar a trabalhar:

|

|

| Clique na imagem para ampliar |

E depois dos 10 primeiros anos?

Caso nenhum imprevisto ocorra nos anos iniciais, espera-se que o portfólio geralmente se torne tão maior do que o valor inicial que vai suprir a TSR planejada por longos anos e superá-la em muito. Para isso é necessário, com certa consistência, bater a inflação + 4%a.a. de saque da TSR.

Supondo que você tenha se aposentado com 1 milhão. Ao longo dos 5 primeiros anos o mercado praticamente só subiu e o retorno médio do seu portfólio foi de meros 6% ao ano (geralmente é bem mais em um portfólio contendo renda variável em um bull market). Agora você terá R$ 1.340.820,00.

A TSR 4% deste novo montante seria R$ 4.469 ao mês. Mas sua TSR não deve ser ajustada todo ano e ela é baseada no valor original inicial de R$ 3,300* mais inflação. Neste caso sua TSR corrente é de apenas 2,95%aa. Na prática é como se você “aportasse” R$ 1.169 ao mês ao seu portfólio, tornando-o ainda mais resistente a quedas futuras de mercado. Caso sua estratégia seja via renda passiva, este aporte é, ou deve ser, real, ou seja, reinvestir o valor de R$ 1.169.

Se o mercado, a partir deste ponto agora cair 20%, você teria R$ 1.072.656 reais ainda. Sua TSR de 40 mil ao ano estaria ainda 100% segura.

Abaixo simulamos uma carteira mix diversificada com números próximos a realidade, bem como uma inflação fictícia no início, para mostrar o comportamento esperado caso não haja quedas acentuadas ou prolongadas nos primeiros 10 anos FIRE. Veja:

Veja que neste cenário sem uma sequência de retornos negativos nos primeiros anos a carteira emplaca e no final o valor acumulado supera em muitas vezes o número inicial.

Como se proteger dos Riscos da uma sequencia de retornos negativos ?

Algumas opções para se proteger de um crash prolongado do mercado nos primeiros anos de independência financeira são:

- Contar com renda de outras fontes como aluguel, hobbies ou “bicos”;

- Ter uma reserva em dinheiro fora do portfólio;

- Contar com dividendos e criar a chamada Yield Shield, migrar mais pesado para renda fixa/FIIs/REITs pouco antes de se aposentar;

- Trabalhar algum tempo a mais se o bear market estiver no início

- Veja aqui mais opções

[LEIA MAIS: Retornos médios baixos não são tão problemáticos quanto uma sequencia de retornos negativos – BIG ERN]

Por que não focar só em renda passiva então?

Muitos perguntam por que não focar inteiramente em uma carteira de pagadores de dividendos desde o início então?

Certamente é possível, porém, há de se observar que estas carteiras geralmente focam em grandes empresas bem estabelecidas e empresas de utilidades e fundos imobiliários, cujo potencial de crescimento é mais modesto comparado a outras em plena fase de crescimento. Apostando somente nelas você estará perdendo uma parte significativa dos retornos totais proporcionados por small caps e mid-caps por exemplo e grandes empresas em pleno processo de crescimento do seu negócio. Por isso sua carteira de dividendos tenderá a retornará abaixo da média do mercado no longo prazo. Se isto não for problema para você, tudo bem.

Empresas como Amazon, Tesla, Google, Facebook, Magazine Luisa, CVC, etc não pagam dividendos ou se pagam possuem um yield muito baixo exatamente por que estão usando todo caixa para reinvestir e, por isso, entregam seu retorno na forma de ganhos de capital e não via dividendos. Se você não investir nelas por que busca apenas dividendos, você estará perdendo um ganho potencial muito grande e provavelmente retornando abaixo da média do mercado.

A medida que a data FIRE for chegando ai sim você vai querer ir migrando de uma carteira focada em retorno total para uma que lhe dá mais segurança e retornos em forma de fluxo de caixa mensal ou trimestral pois é com isto que pagará suas contas e se protegerá parcialmente do risco de sequências de retornos negativos, explicado acima.

Concluindo…

Finalmente, recomenda-se muita flexibilidade a todos os que estão no caminho FIRE. Se adaptar a realidade da economia e do mercado é fundamental. Reduzir a TSR em tempos de crise também é uma boa estratégia, além de procurar renda extra de alguma forma. Evitar sequências de retorno negativos na fase inicial é crucial e faz toda a diferença entre sucesso e fracasso do seu plano FIRE.

Tão importante quanto flexibilidade é planejar seus investimentos de acordo com a fase de vida que está vivendo de modo a obter o máximo retorno com o menor risco possível.