VOCÊ SÓ PRECISA FAZER ESTA 3 COISAS PARA ATINGIR FIRE

De forma geral eu, AA40, não exponho muito a minha vida pessoal aqui no blog, por segurança e preferencia pessoal mesmo, porém gostaria hoje de compartilhar com vocês três otimizações que fiz que me colocaram no rumo acelerado para alcançar FI ou FIRE em um futuro não muito distante. Você só precisa controlar estes três ítems na sua vida.

Existe um conceito muito difundido na indústria e negócios que é o obter 80% de resultado com 20% de esforço, ou oitenta-vinte ou ainda Princípio de Pareto. Este conceito busca atingir um grande resultado com o esforço concentrado nos principais itens impactadores.

Aproveitando-se desde conceito, o foco principal, como falamos muito, deve ser nas grandes despesas primeiro, onde nosso orçamento é mais drenado e geralmente estas passam por moradia, transporte e alimentação. Não que o FIREE não tenha que otimizar tudo no final das contas, mas iniciar por estes maiores e de maior impacto inicial é o recomendável.

Porém, nunca esqueça ou caia na conversa de youtubers que usam aquele slogan "sem cortar o cafezinho". Isto se aplica para eles que já possuem milhões; quem está começando, cada real poupado e investido hoje em valor presente representam centenas de reais em valor futuro.

Abaixo compartilho como eu otimizei, não 100% mas em um nível confortável, estes três importantes items que na verdade considero os pilares da Independência Financeira pois acertando eles você já entra para o caminho FIRE. Além disso vou colocar algumas estimativas de valores que estas mudanças representarão. Vejamos:

🌆Habitação: Mudei para um lugar mais barato mas ainda assim conveniente.

Cometi muitos erros financeiros quando eu não conhecia o movimento FIRE. Já morei em lugares caros como flat all-inclusive na região da Faria Lima em SP. A comodidade era fantástica. Caminhar até o trabalho e não ter que se preocupar em manutenção, contas de água, luz e gás. Mas não havia me dado conta que estava tudo embutido no salgado preço mensal do mesmo.

Antes mesmo de conhecer o movimento FIRE já havia percebido que não fazia muito sentido continuar morando ali por muito tempo pois aquilo custava quase 40% do meu salário líquido. Decidi então mudar e alugar um apartamento normal, mobiliar no estilo minimalista e usar o transporte público ou mesmo caminhar 5km ao dia em dias com tempo agradável. Foi uma acertada decisão que me fez economizar e investir mais de mil reais mensais a mais, já contando com luz, água e alguns móveis.

💰A economia e o resultado?

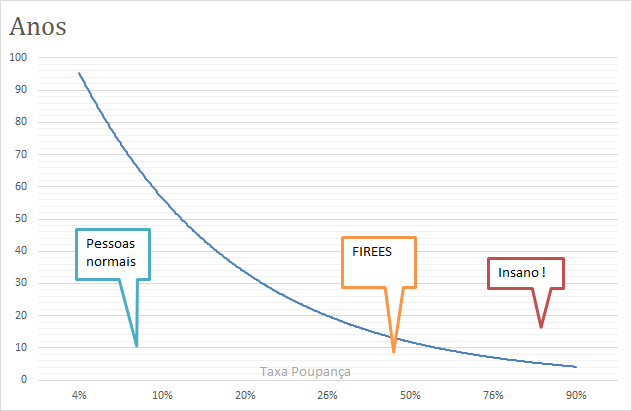

Habitação geralmente é o item mais pesado do orçamento doméstico e é nele que devemos atuar primeiro. Nem sempre será fácil abrir mão de certas comodidades mas tem horas que faz sentido visto que estes R$ 1.000 mensais investidos por 30 anos a um juro modesto de 6% a.a. serão 974 mil reais!

🚘Transporte: Nunca comprei carro zero

Convenhamos que viver sem carro é bastante difícil em muitos lugares. Não sou daqueles radicais que prega viver sem carro e só andar de bicicleta mas admiro muito quem o faça e ainda quero fazer isso um dia.

Mesmo tendo carro, uma das coisas que pode ajudar você a poupar e investir milhares de reais é algo que eu sempre fiz - Nunca comprar carro novo ! Nunca! Você sabe que já sai da concessionária perdendo 20% (Exceto 2021 !) no mínimo então para que fazer isso? Só para sentir o cheiro de carro novo? Vale isso tudo? Deixe outra pessoa pagar pela depreciação dos primeiros anos.

Procure carros com baixo consumo de combustível, baratos para reparar e manter e com seguro razoavelmente baixo na sua região.

O carro mais novo que comprei tinha 33 mil km e ainda assim acho que comprei muito novo. Uma vez que você perde aquela coisa de "adolescente deslumbrado" com carro e percebe que é apenas um pedaço de lata com pneus cujo único propósito é te levar de um lado para outro e fazer você ter mais despesas do que o que gostaria, você para de "sonhar" com isto, cai na real e otimiza.

Creio que isto requer maturidade, mas um carro precisa te levar de um lado para outro, gastar pouco e ser confiável. Nada melhor que as marcas japonesas para isso como Toyota e Honda, mas usados, bem usados.

Ah mas a questão da segurança AA40: Geralmente isto é desculpa de quem está querendo comprar carro novo, mas tudo bem. É uma preocupação válida que muitos tem e é normal mas, se pergunte se seus pais ou seu avós não dirigiam os carros da época deles por que não eram seguros o suficiente?

Segurança, meus caros, está mais na sua forma de agir no trânsito, de não beber ao voltante e não abusar da velocidade do que em se envolver em algum acidente provocado por outros que muitas vezes nem um Porsche iria evitar que o pior acontecesse (exemplo).

Enfim, hoje tenho um Toyota com 9 anos de uso, nunca me deu problema, econômico mas tem potência e não trocaria por outro mais novo. Como muitos dizem, um desses vai rodar até cair as rodas e espero mesmo lá com uns 400 mil km ;)

Outra coisa imaterial que poucos falam é a tranquilidade de ter um carro que se você não precisa se preocupar se der uma batidinha ou tiver um arranhão. Agora imagine você tirando uma Land Rover nova da sua garagem que pagou 350 mil reais parcelados em 120 meses e raspar ela no muro da garagem? Você terá uma crise, não?

💰A economia e o resultado?

Digamos que deixando de trocar de carro a cada três anos eu esteja economizando "apenas" 50 mil reais (nem vamos corrigir este valor para simplificar e utilizar o veículo velho de entrada) e aplique um terço (R$16,600) todo ano, investidos por 30 anos a um juro de 6%a.a nominais. serão absurdos 1 milhão 391 mil reais (R$ 1.391.000,00)!!

🍕Alimentação: O poder da marmita e comer fora só em ocasiões especiais.

Nunca fui uma pessoa que gostou de comer em restaurantes sofisticados e nem experimentar comidas exóticas pois não me sinto a vontade nestes locais. Como bom gaúcho, prefiro uma churrascaria normalzinha com uma boa carne (sem frescuras do tipo frutos do mar) ou ainda cozinhar em casa. Por falar em cozinhar, a Sra AA40 é fantástica na cozinha!! Não tem o que ela não invente e sempre fica incrivelmente bom (o meus quilos a mais atestam isso). Tenho muita sorte quanto a isto. Risoto, pizzas, o tradicional feijão com arroz, carnes, saladas, feijoada, churrasco e diversos outros pratos elaborados de receitas da família ou da internet.

Não sentimos muita falta de comer fora então deixamos para jantar fora em ocasiões especiais como aniversários, aniversário de casamento, outras datas importantes e ao menos uma vez ao mês em meses que não tenham ocasiões ditas especiais.

Além disso, praticamos o famoso lunch packing que é muito comum nos EUA. A famosa marmita que você leva e esquenta no microondas da empresa.

A economia neste quesito, que geralmente é a terceira maior despesa familiar, foi muito grande e até hoje continua a ser. Claro que isto pode (e digo pode por que há maneiras de conter isso) acabar encarecendo um pouco o item supermercado no orçamento familiar mas com certeza acaba sendo muito menos do que gastaríamos caso almoçássemos fora os dois todo dia.

💰A economia e o resultado?

Calcular a economia desse item é mais subjetivo e variável, mas digamos que apenas um do casal deixe de almoçar fora todos os dias e isto custe R$15 reais/dia útil (2019) que são economizados; além disso devido a fazermos pizza e outras comidas em casa economizamos R$50 por semana em pizzas. Isto seriam R$ 300 dos almoços mais R$ 200 de pizza = R$ 500 mensais em economia (seria mais, mas como nossa conta de supermercado e gás é um pouco maior que se comêssemos fora, deixamos assim) investidos por 30 anos a um juro de 6%a.a. serão 487 mil reais.

💲Juntando tudo

Cada item desses quando analisado separadamente parece que não é tão importante, que é apenas um detalhe e que você não fazendo aquilo é mão de vaca ou está se privando das coisas.

Veja acima e me diga onde estou me privando? Eu tenho um lugar para morar decentemente sem pagar um absurdo e sem ter um monte de tralha que não preciso.

Eu tenho um carro que serve ao propósito que um carro tem e que não me causa nenhuma preocupação. Comemos alimentos feitos por nós mesmos com qualidade e no conforto e segurança de nosso lar e mesmo assim saímos em ocasiões especiais e predeterminadas sem nenhuma privação.

Agora o mais importante é a economia feita com tudo isso que, no contexto mensal parece ser pequena, mas quando aplicamos a máquina de juros compostos vemos o quanto isso impacta no longo prazo.

Não consideramos um reajuste anual nestes valores nem consideramos valores maiores como no exemplo do carro, pois 50 mil reais hoje compra só os mais populares modelos.

Estes 487k + 1,391M + 974k somam R$ 2.852.000,00. Ao final de 30 anos de adaptação dos padrões de consumo e foco nos aportes este valor é capaz de, por sí só, colocar muitos em modo FIRE. Isto só com as economias destes três items, imagina somando isso a outros items menores e aos aportes normais efetuados?

Aqueles mais adiantados nos estudos financeiros podem dizer, Ah AA40, em 30 anos 2,8M não valerão nada já que não descontou a inflação. Nada? Já usamos apenas 6%aa, considerado baixo no longo prazo para uma carteira balanceada, mas vamos então descontar ainda a projeção de inflação meta do BC disponibilizado no rela'torio Focus 2022+ de 3,5%a.a. e veremos que isto corresponde a R$ 1.016.106,00 de valor real. Tá bom ou achou pouco?!

E ai, já pararam para calcular o quanto pequenas mudanças e otimizações em sua vida podem gerar de resultados financeiros e pessoais no longo prazo? Comente abaixo !

Eu aprendi por bem e por mal a seguir os 3 passos que citou, muito bom post!

Valeu EI. Parece que não mas a economia e os montantes são muito altos no longo prazo. Abcs

Posso solicitar a minha participação em sua blogroll?

Adicionado

Olá, AA40.

Parabéns pelo post. Hoje eu não tenho carro e estou muito bem sem. O que pesa mais nas minhas despesas é a moradia, mas mesmo assim não é uma despesa tão alta.

Abraços!

Legal Cowboy. Está no caminho então. Abcs

Estou na mesma, sem carro. Na verdade, nunca tive carro. Quando eu penso nos valores agregados de se ter carro, sinto medo. Mesmo um simples arranhã, pode custar 900 reais. Mas, pensando em qualidade de vida, para um Fat Fire, ou para as pessoas que tem família e filhos faz bastante sentido, dependendo do transporte público da cidade em que se mora.

Terão filhos não?

Temos, 1 só e sem planos para ter outro. Por que a pergunta?

pq poderia entrar no calculo por exemplo mensalidade de escola, gastos de matricula inicio do ano, coisas como ir deixar o filho de carro ou pagar um van pra deixar na escola,.. essa coisas

Não, ele vai em escola pública com transporte público.

AA40, você mora no Brasil?

Bom dia! Gostaria muito, se possível, de uma análise mais profunda sobre este tema. Estou pensando seriamente colocar meus filhos em escola pública de bons bairros.

Outro dia no trabalho ouvi um comentário de alguém que paga 7k de mensalidade e custos de engenharia na PUC para o filho e que essa pessoa não recuperaria esse valor investido pois o mercado estaria pagando 3k de salário e não contratando como engenheiro. Isso me fez pensar na fortuna que está sendo torrada em educação colégios, cursos etc. Conheço quem pagou fortuna em escola britânica para duas filhas e paga faculdade de medicina.

Essa grana toda investida 20 anos beira fácil uns 3 milhões ou muito mais.

Outra coisa, tenho tido experiência como professor voluntário em pré vestibular e acompanhado as provas do Enem. A vontade que dá é dar aula em casa e incentivar leitura. Tirando uma ou outra questão, tudo elementar. Não sei se realmente eh necessário uma escola ensinar algo, parece que é mais um clubinho para deixar as classes sociais separadas.

oi amigo,

achei interessante seu ponto de vista sobre o ENEM… isso se renderia um texto. poderia explicar aprofundar um pouco mais sobre essa opinião de que é elementar as questões ? pq hj se pagam cursinhos caros e no fim é pra entrar em um curso pouco concorrido.

outra coisa, …engenharia civil pagando só 3k? bem pouco não… nossa.

Olá, AA40.

Eu pretendo colocar meus filhos em escolas públicas. A maioria dessas escolas privadas (pelo menos as da minha cidade) são voltadas para ensinar os alunos a passar em vestibulares. Na minha visão não compensa gastar uma grana alta para esse objetivo.

A forma de ensino tanto privado quanto particular está defasada. A pessoa estuda coisas que nunca vai usar na vida. A maioria é decoreba.

Seria bom que você fizesse um post sobre isso. rsrs.

Abraços!

Excelente AA40.

Outra coisa que vale é dar uma olhada nos demais "pequenos gastos" pq, sem fazer qualquer esforço, achamos mais R$ 100 ou R$200 indo pro ralo todos os meses.

Abc

Sem dúvidas. Qualquer 100 reais economizados e investidos por mês somam praticamente 100 mil reais em 30 anos. Pense assim pois se pensar que são apenas 100 reais vocês nunca vão achar que é importante. Abcs e bom ponto.

Estou precisando tomar coragem e cortar algumas coisas em casa.

Tb gosto de comprar carros usados, mas todos que compro por volta de 20k rodado. Gosto de aproveitar os 3 anos de garantia.

Em relação alimentação minha esposa começou uma dieta e isso está ajudando a não comermos fora, nem ficar pedindo aquele monte de pizza. Já senti alguma diferença no bolso. Na moradia gasto pouco, tenho casa própria e os gastos com a casa são bem controlados.

Boas dicas AA40

Abs

Fala KSPOV. Você sabe que está pagando indiretamente por estes 3 anos de garantia né hehehe.

Pela pesquisa FIRE vejo que a grande maioria tem casa própria quitada (ou herdada) e isto é uma grande vantagem na caminhada FIRE pois é o maior custo que é riscado para sempre. Infelizmente esta não é a realidade de muitos como eu. Abcs

Eu seguia tudo muito bem, até que aluguel um imóvel muito mais caro que o necessário. Grande erro… às vezes a gente se deixa levar pela empolgação.

AA40, faz um post divulgando sua carteira atual de investimento nos USA! Nem precisa valores, mas pelo menos percentual de cada ação/bond/mutual fund que você tem (se puder especificar cada papel, seria ótimo!).

Com esse dólar perto de 4 reais, muita gente está aproveitando pra fazer remessa e certamente tá cheio de perdido igual a mim na dúvida de onde alocar.

Abraço

Olá ADV. Acho que finalmente encontrei minha carteira bogleheads definitiva nos EUA.

60% VTI

25% BND

15% VNQ

Simples e eficaz. Ainda tenho algumas ações DGI mas vou manter em uma conta separada e parar de aportar em stock picking. Um dia faço um post sobre isto mas realmente é tão simples que não sei se tem assunto para um post. Tlvz para quem invista do Brasil os Etfs da Irlanda sejam melhores na questão de tax mas não sou expert nesta parte então deixo para vcs pesquisarem.

Abcs

Otimo post AA40. Sem duvidas os 3 itens mais importantes em quase todo orcamento domestico. Eu particularmente peguei um carro zero aqui no Canada devido a condicoes super favorareis no financiamento (7 anos sem juros) e consegui junto 7 anos de revisao free. Essa questao da alimentacao para quem trabalha fora pode impactar imensamente. Eu levo "marmita" de casa todo dia. Alem de economizar muito ainda consigo manter uma dieta mais saudavel. Um colega meu aqui gasta cerca de $20 por dia comendo fora, sao $100 por semana!

Abs.

Valeu EI. Certamente no Canadá é um pouco mais fácil financiar um carro, com juros mais justos e preços também mas não deixará de pagar uma boa grana em depreciação nos primeiros anos.

Nossa $100 por semana somam uma quantia considerável rapidamente. Enfim, escolhas. Abcs

É interessante a gente analisar as nossas despesas de perto, você percebe que muitas coisas que você acha natural na verdade são coisas que realmente não são essenciais para você. Fizemos esse processo reflexivo com nossas contas, e o resultado? Nós tiramos muita coisa e economizamos dinheiro, que por um lado aumentou o aporte e por outro empregamos em coisas que realmente gostamos. Muita coisa a gente faz no modo piloto automático, manada.

Sim bem lembrado, o efeito manada não é só nos investimentos não mas também no modo de vida e gastos. Otimizando estes custos não só os aportes aumentam como vc começa a se dar conta que está saindo da manada gradualmente. Abcs

https://valorinveste.globo.com/produtos/fundos/noticia/2019/10/29/primeiro-fundo-de-maconha-do-brasil-estreia-hoje-e-meta-e-captar-r-100-milhoes.ghtml

Até 2025 esse segmento vai movimentar US$ 166 bilhões por ano!!!

Mais uma hype como bitcoin foi. Nem legalizado é ainda no Brasil essa parada.

Com taxa de performance de 20% e administração de 1,5%, tem que render muito para sobrar alguma coisa para você. Quem ganha é o gestor, e se der, você em segundo plano.

É KSPOV foi o mesmo alvoroço nos EUA quando estes fundos surgiram com estas estimativas grandiosas mas na verdade estas empresas estão sofrendo bastante ultimamente pq não conseguem entregar o prometido, veja o caso e o gráfico da Aurora Canabis (ACB) e da CGC por exemplo. Apostar em setores específicos só para trades na minha opinião. Nós FIREEs no longo prazo precisamos ser mais generalistas e apostar na economia como um todo. Abcs

Olá AA40! Gostei que meu pensamento está se alinhando com o seu! Também tenho um Toyota 2010 (troquei um carro de manutenção cara por ele), vivo de aluguel (pelo fato de poder me mudar se quiser) e sempre faço essa conta: "essa mensalidade de R$ 300,00 vira 300 mil em 30 anos"… Fico pensando nesses financiamentos imobiliários de 30 ou 40 anos, no final a pessoa teria milhões (a depender do valor da prestação que varia aí de 1 mil a 4 mil por mês), mas abre mão disso para ter uma casa velha!

Graças a Deus estou ficando livre de um financiamento que entrei há anos atrás – eu morava longe, numa casa pequena, acabava precisando de 2 carros. Agora irei investir o valor do ágio. E só compro outra casa quando for idosa.

Legal CE. Dalhe Toyota hahaha. Na verdade acho que quem leva FIRE a sério mesmo e não ganha um salário de classe A como muitos na nossa comunidade, precisamos otimizar estas coisas para ter mais dinheiro para aportar. Além disso mudamos nosso estilo de vida para viver bem com menos. Hoje em dia comprar coisas me deixa mal. Existe uma famosa frase que traduz mais ou menos assim: As coisas que você possui, possuem você. Em ingles fica melhor mas é uma verdade. Abcs

AA40, penso exatamente como você nos três itens. Eu continuo firme e forte no alguel. Acho até que moro num padrão acima do que preciso, mas foi uma negociação muito boa com o proprietário. Pagamos um valor de cerca de 30% menor do que a média dos demais condôminos.

Carro já comprei zero no passado, mas hoje eu também tenho um possante que vai fazer 10 anos agora no começo do próximo ano. Detalhe: 50.000km rodados. Como ando muito pouco, vai ficar é muito tempo comigo. Tem airbag e ABS, já tá bom. Essas frescuras novas é para quem não sabe dirigir rsrs.

E alimentação, como fico em casa normalmente, como aqui mesmo. Sou minimalista nessa aspecto, fico bem com qualquer coisa.

Aproveitando o comentário, destaco que a migração do blog foi realizada para o WordPress, mas ocorreram dois problemas. A princípio, perdi quase 1500 comentários do blog…

Já o outro, interessa quem acompanha o blog por RSS ou pelo blogrolls: o feed mudou para https://www.viagemlenta.com/feed e precisa ser atualizado nos agregadores como o Feedly.

Se puder corrigir o seu blogroll, agradeço muito!

Hoje corri atrás de um plugin para isso e não achei. Talvez fala algo como a Rosana tem em seu blog, dedicando uma página própria à Finansfera. Vou pensar direitinho. Ainda muita coisa aqui para resolver.

Abraço!

Legal André.

Atualizei seu site no nosso blogroll. Eu acabei desistindo de migrar o AA40. Vai ficar um projeto para quando eu for FIRE. Abcs

Muito bom AA40!

Vendi meu carro e ando de onibus e uber, moro com meus pais sem pagar aluguel, e limitei as saídas pra comer fora com os amigos/familiares a uma frequência quinzenal (semana sim semana não).

Confesso que quanto ao carro é um pouco complicado por conta da comodidade, o meu Estado tem um dos piores transportes públicos do país e a malha viária já não suporta tantos carros, engarrafamentos pesados são cotidianos. Contudo, tem valido muito a pena do ponto de vista financeiro, apenas 1 ano após a decisão me rendeu 60k.

Conseguir viver sem carro é o ultimate goal. Infelizmente ainda é difícil, especialmente com criança pequena é bem complicado, não impossível porém.

1 ano 60k? Nossa. Imagina quanto vai dar em 30 anos aplicado? Muito bom e fica o exemplo para todos nós. Abcs

Excelentes medidas, eu faço a mesma coisa.

Os carros prefiro usados que estejam em bom estado, por um preço bom para poupar dinheiro.

Casas tento morar bem, mas sem gastar muito.

Eu levo lanche de casa, como mais saudável e gastando muito mesmo.

Abraço e bons investimentos.

É isso ai DIL. Muito bom. Abcs e obrigado por selecionar o post para seus melhores da semana.

Concordo na maior parte mas faço algumas ressalvas:

– Mais do que o preço moradia apenas, voce viver numa cidade de baixo custo de vida ajuda muito. Morei muitos anos na cidade de Sao Paulo depois me mudei para uma cidade média entre Sao Paulo e Campinas. A diferença de custo de vida é brutal, muito menor. Lembro que meu antigo apartamento na zona sul de Sao Paulo valia mais que minha nova casa em condominio fechado com o dobro da metragem

– Carro novo é mais caro mas vc consegue ficar com ele mais tempo. Mais que a desvalorizacao, vc perde na troca (salvo vc se arrisque em fazer negocio com outra pessoa fisica). Comprar carro zero e ficar 6 anos com ele dá o mesmo prejuizo que comprar usado e trocar a cada 3 anos.

– Por fim, tambem moro nos EUA e esquentar marmita é uma m****. Barato mesmo é comer no restaurante na empresa que gasta muito menos.

1- Concordo absolutamente. Viver nas capitais sem ser por trabalho hoje em dia é uma loucura e perda de dinheiro imensa.

2-Certamente trocar o usado a cada 3 anos é tão ruim quanto. O ideal é comprar um usado de boa marca e baixa manutenção e ficar por uma década ou mais. Poucos farão isso por n motivos mas quem o faz impulsiona muito sua jornada.

3-Quem tem essa possibilidade de ter restaurante na empresa é ótimo. Meu caso não é esse então marmita é o que há e todos o fazem então não rola aquele preconceito.

abcs

Nao dá pra ficar com um carro já usado (3-4 anos nas costas) por mais 10 anos. Os custos de manutencao sao muito altos.

A nao ser que vc rode muito pouco, mas aí vc é burro de ter carro.

Caramba mas que carro vc tem? Meu Toyota nunca deu manutenção ainda além de troca de óleo em 9 anos. Enfim são escolhas mais do que necessidade na minha opinião. Abcs

Faço tudo isso tb AA40.

Meu primeiro carro foi um popular usado com 10 anos de idade.

O segundo um sedã, fiquei com ele 8 anos e era usado.

O terceiro e atual é outro sedã, 2014, comprei esse ano por razões de segurança pessoal e conforto (dirijo quase 3h por dia as vezes).

Achei um local que vende PF a 10 reais na frente do meu trabalho principal. E é bom de verdade.

Moro num lugar que o aluguel seria 2k mas o valor do ap é 300k, então na epoca fiz as contas e comprei, nao me arrependo pq senão iria pagar 24k anuais e ja moro aqui desde 2014, ou seja, faz 70 meses que moro aqui, eu já teria pago R$140k só de aluguel, quase metade do valor do imóvel, e qnd eu sair consigo alugar ele rapidamente por 2k, é um yield bom considerando o valor do imóvel, mas realmente, um arrependimento que tenho na vida foi de ter comprado muitos imóveis, um dia posto sobre isso.

Abraço!

já parou para pensar calcular.. quanto teria hj se pagasse aluguel por 70 meses e aplicado os 300k nesse tempo ? mesmo na renda fixa? quanta teria.

Frugal, tenho este mesmo arrependimento que você na questão de imóveis. Dê uma lida em meu blog. Coloco inclusive os DY dos aluguéis.

aposentado39.blogspot.com

Grande Frugal Simples. 3 horas dirigindo por dia realmente é quase uma profissão então é de se pensar um pouco diferente sim.

Você é safo financeiramente o suficiente para ter feito ótimas escolhas já. Obrigado por compartilhar conosco. Muito bom. Parabéns

Abcs

Bom dia AA, acompanho com admiração todos seus posts!!! Fala ae pessoal, tenho dificuldade no terceiro item ai de alimentação, suas senhoras não reclamam de fazer comida? Ta louco não sei o que fazer para diminuir gasto com restaurantes e porcarias de alimentação!!! Como resolve, troco de esposa?

Já experimentou fazer você a comida ao invés de pedir a sua senhora? Acho que se resolve assim

Se ela trabalha fora de casa, assim como vc, deve ficar exausta de chegar em casa e ainda ter q fazer comida. Vcs poderiam fazer um revezamento na cozinha, ela faz 3x/semana e vc, 2x. Te garanto q ela vai ficar mais disposta depois disso..rsrs Trocar de esposa vai sair bem mais caro (já pensou os custos de um divórcio, rapaz? Kkkk

Fala Anon. Obrigado por nos acompanhar. É cara, acho que o pessoal acima já deram algumas dicas valiosas. É preciso dividir as responsabilidades de casa, especialmente se os dois trabalham e dividem as despesas. Como diz a M5A, divórcio sairia muito mais caro então compre comida fora uma vez por semana hahahaha. Abcs

Você possui alguma limitação física ou intelectual que te impeça ou dificulte de preparar a sua própria refeição? Em alguns casais é acordado que, caso alguém não trabalhe, que este seja o responsável pelas tarefas domésticas. Caso nenhuma dessas situações citadas seja a sua, absolutamente nada justifica a sua indignação em a “sua senhora” reclamar. Se reclama é porque não está satisfeita com a forma que a coisa vem acontecendo.

Olá, AA40.

A economia nestes principais grupos de gastos é essencial para a IF. E mais, o monitoramento e eventual revisão precisam ser periódicos, porque senão cai na inércia.

Eu gostaria de salientar que, para pessoas que não trabalham diretamente com o carro, e moram em cidades médias/grandes (com infraestrutura), dificilmente valerá a pena comprar um carro. É, quase sempre, muito mais vantajoso usar apps e eventualmente alugar um carro.

Se puder add o meu blog no seu blogroll.

Abraço.

Certo Max, com as facilidades de hoje em dia com apps para tudo é preciso estar atendo ao que é mais vantajoso. Muitas vezes andar de Uber/99 sai mais barato que ter um carro.

Added ao roll. Abcs

Ótimo Post. Dá até para usar para fazer a patroa caminhar junto com a gente.

Boa. Fique a vontade para compartilhar com ela e com mais pessoas. Grande abraço Jovem

AA40, excelente post. Essas contas realmente nos animam. Aqui em casa já praticamos o item "não comprar carro zero". Em relação à habitação, hoje me encontro em um dilema. Moro em um bairro bom e pago um valor bem barato de aluguel. No entanto, estou gastando bastante tempo por dia no trânsito e gostaria de morar mais perto do meu trabalho, só que para isso eu teria que gastar pelo menos uns R$ 800,00 a mais por mês para morar em um imóvel semelhante ao que moro hoje. Por enquanto acho que vou ficar onde estou mesmo. O quesito alimentação é um ponto fraco em casa, porque nem eu nem meu marido somos grandes cozinheiros, mas adoramos comer. Não saímos tanto, mas recorremos bastante ao delivery. É algo que ainda quero melhorar.

Um abraço!

Oi Marcella! Uma coisa que fizemos aqui em casa e ajudou bastante foi montar um cardápio semanal, com coisas simples e rápidas para preparar (também não gostamos mto de cozinhar..rsrs). Passamos a economizar bastante com deliverys depois disso..

Obrigado Marcella. Realmente poucos fazem estas contas ou se fazem utilizam aquela forma mental de multiplicar e não usam a formula dos juros compostos. Ai está a diferença em fazer pequenas mudanças. Espero que isto ajude a todos a pensar mais pelo menos.

Em relação ao morar longe do trabalho, acho que isto é um dilema de muita gente hoje em dia mas se isso acelerar muito seu progresso tlvz valha a pena alguns anos, mas só você para dizer no final o que é melhor.

Cozinhar é algo que se aprende Marcella. Uma coisa é não gostar, mas se gostar um pouco existem n recursos como youtube hoje em dia ensinando como fazer qualquer coisa. Abcs

Conteúdo exclusivo e opiniões diferentes dos gurus do mercado? Siga nosso Instagram

https://www.instagram.com/AA40.FIRE/

Ótimo post mais uma vez. Já tratei desta questão em meu blog (www.menteinvestidora.org), especialmente no que atine a automóveis. Uma das melhores maneiras de você perder dinheiro e atrasar o sonho da independência financeira.

As pessoas precisam entender que isso não é uma vida de privações. Você continua vivendo com qualidade de vida, mas usando a razão e não a emoção.

Abraço.

Exato Mente. Lí seu post e gostei muito (acho que esqueci de linkar) mas é como vc diz, nada de privações mas otimização ao invés. O importante é não se sentir mal com isto mas empolgado por que está trabalhando em prol de outro objetivo mais importante. Abcs

AA40, muito bacana, principalmente o resultado de cada item e o resultado combinado que deu gigante.

Se pensar nos meus custos principais, habitação é o primeiro e alimentação é o terceiro. Eu visito meus pais nos fins de semana em outra cidade e vou de ônibus e me desloco dentro da cidade que moro de uber ou 99. Esse custo de ônibus acaba sendo o meu quarto custo principal e o de uber é o sétimo.

Pois é Crono, deu muito alto mesmo e isso só estes 3 itens. Quando somando todos os outros o resultado é quase igual a este somado.

Você está certo, se puder evitar usar ou ter um carro é uma das melhores maneiras de colocar seu plano FIRE em modo TURBO. Abcs

Muito bacana, gostei das projeções futuras do quanto podemos economizar. Aqui não ligamos para andar de carro caro e/ou novo..estamos há 5 anos com o mesmo, deve ficar mais uns 5 ou mais. Em relação a moradia, gosto de ter minha casa própria, apesar de não recomendado, pq não pretendo me mudar de bairro ou cidade. Economizamos muito em mão de obra..nós que pintamos as paredes e meu marido conserta, monta e instala quase tudo..rsrs

Ótimo M5A. Realmente cada um tem sua realidade e preferencias e existem várias maneiras de abordar o corte de custos e otimizar sua vida. Gostei que colocaram as mãos a obra e pintaram. Devem ter economizado uma grana boa. Muito bom. Abcs

Fala AA40! Dicas supimpas, como diria o outro!

Habitação eu não sei se terei uma choupana para aconchegar, já que o dinheiro não vale nada hoje em dia, vc trabalha bagarai para ganhar uns merréis para sobreviver.

Alimentação eu economizo ferrenhamente, onde trabalho tem almoço, aí é só alegria. Agora no transporte meu carro não é novo, mas estou colocando os gastos dele na ponta do lápis e criar um fundo para o IPVA e seguro da vida, com pequenos aportes mensais. Um abraço!!!

Boa Paul, do jeito que vai precisamos mesmo ter um fundo só para manter o carro. IPVA, seguro, gasolina no preço que tá é dose. Sai mais barato ter 2 filhos do que manter um carro no Brasil. Como pode!

Abcs

Moradia: antes de conhecer esse mundo fire, financiei um AP, devo terminar de pagar em 3 anos. O plano vai ser aluga-lo e mudar para outro melhor localizado pegando esse dinheiro do aluguel para alugar. Pretendo morar alugando até atingir a FIRE e ai mudar de cidade e comprar algo pra velhice.

Carro: tenho um corolla 2008,por mim venderia e aplicaria a grana e andaria de uber, mulher não concorda, temos 2 filhos (5 anos e 6 meses) então até concordo com ela pq via inviável as vezes, a rota que fazemos diariamente,(deixar o mais velho na escola, a menor na casa da avó, a mulher no trabalho e depois ir trabalhar) o carro acaba ajudando bastante.Coloquei na ponta do lápis e melhor deixar como tá. Transporte público aqui na cidade com essa rotina praticamente impossível e sem sentido.(bus extremamente lotados, tem a questão de assaltos, realmente não tem sentido)

Comida: acabo utilizando comida congelada, compro pra semana toda, utilizo meu ticket refeição, as vezes acaba e tenho que usar o cartão de crédito, dá pra administrar.

Alguém ai comentou sobre filhos, isso sim é um gasto, pago 1270 na escola do meu filho, ano que vem vai para 1350 (meio período), provavelmente mudo para uma outra que o gasto vai ser uns 900,isso somente a mensalidade, fora todos os gastos que sabemos que existe. Escola pública sinceramente fora de cogitação. Apesar de eu ter estudado sempre em escola pública, pode ser um pensamento atrasado, escola particular tem vantagem. Segundo filho não foi planejado,daqui uns anos entra na escola e lá vai outro gasto.Fazer o que ? bola pra frente e AA40 vc é uma inspiração.

Sniper

BG

Obrigado Sniper. Sua estratégia me parece muito acertada. Realmente com filhos pequenos um carro é importante e é por isso que mantenho um também no momento.

Rapaz a educação realmente é algo. Imagino que viva em uma grande capital para desconsiderar escola publica desta maneira e imagino que não seja a mesma cidade onde vc tenha feito escola publica. Eu colocaria meu filho na boa hoje na escola publica onde eu estudei se estivesse morando na mesma cidade. Como tenho uma visão muito pragmática sobre a educação no futuro, não creio que fará diferença ter estudado em escola publica ou particular.

Abcs

Eu Concordo com você ! Obrigado pelas informações apresentadas aqui

Leite A2A2

AA40, percebi que você gosta do Princípio de Pareto. Já encontrei 2 posts seus sobre o tema.

Tratei dele com outra ótica em https://www.menteinvestidora.org/2019/10/o-principio-de-pareto-e-necessidade-de.html

Abraço.

Show de Bola AA40!

Na verdade esse tema é muito amplo. Existem diversas maneiras de economizar muito e também manter um excelente padrão de vida. Acho importante saber o que é prioridade para si próprio, por exemplo. Tem gente que não liga para carro de jeito nenhum mas não abre mão de morar perto do trabalho onde, provavelmente será mais caro. Tudo bem, gaste um pouco mais com moradia mas vai economizar em outros quesitos.

O maior problema que vejo é querer usufruir tudo do bom e do melhor em tudo. Trocar de carro a cada 3 anos pode ser luxo, então troque a cada 6 mas tem pessoas que troca de iPhone todos os anos.

Quer um excelente exemplo? TV a cabo! Tem pessoas que pagam até R$ 400 mensais para ter TV a cabo. Com R$ você paga Amazon Prime, Netflix, Brasil Paralelo e ainda sobre dinheiro.

No meu caso, as saídas para comer fora diminuíram bruscamente por dois motivos: Primeiro porque a gente tem uma alimentação mais saudável e nem sempre na rua temos isso. Então fazemos tudo do bom e do melhor em casa mesmo.

Segundo porque temos uma filha pequena e queremos dar a alimentação saudável a ela, então comida de certos restaurantes não valem a pena. Assim estamos economizando bastante.

Forte abraço!

BPM

Eu fiz a cagada do carro zero, mas dei sorte porque comprei em 2021 kkkk tinha um linea 2012 que estava dando muita oficina, aí procurei alguns seminovos em garagens mas ninguém aceitava o linea ou pagavam muito pouco, aí certo dia numa concessionária me fizeram a proposta de pagar tabela fipe, acabei fechando o negócio e dei um pouco de sorte, 2 anos agora e o carro está mais ou menos no mesmo preço, até estou pensando em vender ele e pegar um mais barato, mas aí me lembro da burocracia e chance de comprar uma bucha e me incomodar com oficina de novo… acho que vou ficar com ele mesmo, não faz sentido financeiramente eu andar com um carro tão caro, mas tem seus benefícios, segurança pro baby, zero oficina por enquanto, só manutenção normal… bora enriquecer devagar. Abraços