Estudo de Caso: Macunaíma investidor e os Fundos de investimentos de bancos

Prezados leitores, vamos a mais um estudo de caso. Quem nos escreve hoje é o Macunaíma Investidor e ele tem algumas perguntas e entre elas uma em relação a fundos de investimento de grandes bancos. Vamos a ele:

Olá, AA40.

Escolhi me chamar Macunaíma Investidor, mas espero que isso não seja um sinal de que minhas finanças serão uma loucura. Escrevo para saber se você topa fazer um estudo de caso.

Sou servidor público e atualmente vivo sozinho. Sempre fui poupador, mas nem sempre tive um bom salário. Guardava tudo na poupança até pouco tempos atrás, porque não entendia de finanças e achava que poderia precisar do dinheiro em algum momento. Há uns seis meses, comecei a de fato me preocupar em investir direito e comecei a ler bastante sobre o assunto. Estou sempre aqui no seu blog, embora nunca tenha comentado. Eu não conhecia o movimento FIRE, mas pensava um pouco assim, pois tinha claro pra mim que não seria uma boa viver somente de aposentadoria.

Vamos aos dados. Meu salário líquido é de 7,5k e tenho uma vida bastante frugal, creio eu. Atualmente, minhas despesas são mais ou menos isso:

Rubrica Orçamento Aluguel/condomínio R$1.300,00 Luz R$90,00 Internet e TV R$160,00 Supermercado R$550,00 Gasolina R$80,00 Restaurante R$120,00 Lazer R$200,00 Total R$2.500,00

O custo do aluguel é bastante elevado e pesa enormemente no orçamento, mas no momento não tenho como resolver isso. Dentro de um ano e meio, sim, pretendo dar um jeito nisso. Não tenho objetivo de ter casa própria, mas também não descarto a possibilidade. Desde que a matemática compense. Compensa? Quanto aos investimentos:Acho que dá pra perceber que meu perfil não é conservador. Não tenho problema com riscos e não fico sem dormir se comprei uma ação hoje e amanhã ela despenca. Tenho pensado no longo prazo, e no longo prazo a bolsa tem se mostrado melhor para crescer patrimônio, segundo os estudos. Não sou da área de exatas, mas respeito a matemática, não costumo dizer que ela está errada só porque eu "acho"! Meu objetivo seria ter 35% em RF, 20% em ações, 20% em FII, 15% em fundos de investimento e 10% em dólar. Como a carteira está sendo montada, ainda está desequilibrado. Por isso achei que seria uma boa hora pra pedir o estudo de caso.

- TD Selic: 31K

- Ações: 34K

- Fundos de investimento: 22K

- FII: 7K

- Fundo cambial: 5K

O que lhe parece a proposta de carteira? Dentro das ações, a ideia seria diversificar bastante, ter umas 15 ~ 20 empresas. Nos FII, uns 8 ~ 10. É um bom caminho? Minha dúvida maior é em relação aos fundos de investimento. Atualmente, esse valor de 22k está em três fundos do BB (não me crucifiquem, mas estou aberto a dicas), daqueles que vocês sempre falam mal. O "problema" é que esses três fundos têm dado uma rentabilidade de 1,74%, 3,80%, 2,15% e 2,22% nos últimos quatro meses. Por que são tão ruins? Outra dúvida grande diz respeito ao dólar. Estou colocando em fundo cambial. Tá certo isso?

Enfim, se você interessar pelo estudo de caso, seria bacana. Agradeço qualquer opinião de quem já percorreu essa estrada!

Abraços, Macunaíma

Geralmente a maioria conhece FIRE como você. Já tem uma ideia de que poupar e investir para o futuro parece uma estratégia que faz sentido ou, ao menos, poupar para não ter surpresas no futuro em caso de demissão, mudança de emprego e crises econômicas, mas ai você chega a um ponto em que tem um bom patrimônio acumulado e se pergunta, o que vou fazer com o dinheiro? Ai pesquisando encontra o movimento FIRE que prega exatamente os mesmos hábitos e encontra apoio e pessoas falando a mesma língua, um tanto raro na sociedade de hoje, e você descobre que isso tudo pode se auto-sustentar e possibilitar viver sem precisar trabalhar. Então, bem vindo ao mundo FIRE !

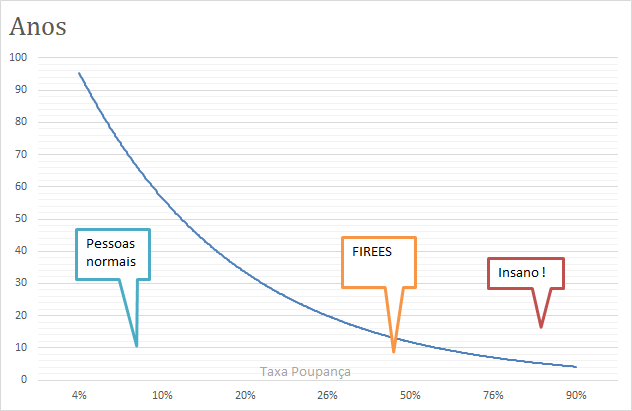

Vamos iniciar como sempre iniciamos a maioria dos estudos de caso, com uma análise de sua taxa de poupança.

Com um salário líquido de R$ 7.500 e gastos ao redor de R$ 2.500 você tem uma taxa de poupança muito alta de 66% (entre FIREE e Insano! e que de acordo com a projeção do Mr. Money Mustache, 10 anos seriam o basante para ser FIRE) mas isso só é possível por viver sozinho e estar com um bom salário no início de carreira provavelmente. Isto pode mudar então cuidado ao simular com estes números.

A casa própria compensa?

Isto é uma pergunta que infelizmente não é só matemática mas emocional para a maioria dos brasileiros. Temos um post que abordamos isso e vamos escrever um em breve sobre "house hacking" que é algo pouco explorado no Brasil. Em alguns casos faz sentido, se o financiamento for com juros muito baixos o que geralmente não é o caso no Brasil, ou ainda se o imóvel estiver em um preço muito atraente. Leia mais sobre isto aqui

Carteira e Risco

Quanto a sua carteira de investimentos, conservadora realmente não é mas diria que é moderada. Apesar de separar, não podemos negar que FIIs é renda variável, mas como menciona que o risco não o faz perder sono eu diria que sua carteira está equilibrada de acordo com seu perfil de risco, porém há que se tomar muito cuidado pois ser arrojado quando o mercado está só subindo como nos últimos anos é fácil mas ser arrojado de verdade quando a crise vem e seu patrimônio despensa 50 a 60% e empresas vão a falência especialmente no Brasil é outra coisa.

Continuo com a opinião que se é para investir pesado em renda variável por que não o fazer nos EUA onde há um histórico centenário que isto funciona e investir mais em renda fixa no Brasil onde ainda temos juros consideravelmente altos, ainda mais quem conseguiu travar seus retornos no TD acima de 6%aa. Fica a ideia para pensarmos !

Quanto a "Meu objetivo seria ter 35% em RF, 20% em ações, 20% em FII, 15% em fundos de investimento e 10% em dólar"; achei bem interessante a alocação que pretende ter para o seu perfil moderado. Só precisamos ver quais fundos de investimento pretende comprar já que existem fundos tanto de renda fixa quando multimercados e de renda variável puramente. Se for multimercado concordo ainda mais !

Os fundos de investimentos de bancos grandes

Talvez eu seja um daqueles que menos fale mal dos fundos de investimentos dos grandes bancos ou mesmo daqueles que investem ainda da forma tradicional. Sei que muitos ainda não desbancarizaram e não há nada de mal nisso. Existe muita modinha neste mundo dos investimentos e muita gente esperta querendo fazer dinheiro com seu dinheiro. O AA40 é um que toma muito cuidado com isso e não sai fazendo e recomendando o que todo mundo faz sem analisar o por que a fundo.

O lado ruim dos fundos de investimentos dos grandes bancos

Altas taxas de Administração: No email que trocamos você me abriu quais são os três fundos que possui e por sigilo não vou abrir aqui o nome mas são basicamente dois fundos de ações e um fundo de juros pós cuja taxa de administração é respectivamente: 2%aa, 2%aa e 1,30%aa no de renda fixa.

Veja bem, no fundo de renda fixa eles estão cobrando 130 reais ao ano a cada 10 mil que possui investido apenas para pegar seu dinheiro e repassar ao tesouro direto. O único custo que eles tem é o da B3 de 0,25%aa. Eles (no caso o "povo brasileiro" já que o banco é estatal) lucram mais de 1% com seu dinheiro. No caso dos fundos de ações o custo é um pouco maior para o banco mas mesmo assim eles devem fazer em torno de 1,5%aa com seu dinheiro. Você poderia comprar as mesmas ações a um custo praticamente zero em uma corretora que não cobra corretagem por exemplo.

Pode parecer pouco mas ao longo de 30 anos esse montante soma muito dinheiro.

Existem fundos multimercados e de todo tipo em corretoras que cobram taxas muito menores que isto com retornos maiores, só que sem a comodidade de se investir pelo BB direto.

Taxa de performance: Um destes fundos cobra o que é chamado de taxa de performance. Se ler a letra miúda verá lá: *Será devida taxa de performance de 20% (vinte por cento), com base no resultado do FUNDO, sobre a rentabilidade que exceder 100% da variação do IBOVESPA, conforme regulamento do fundo. Ou seja, se eventualmente o fundo performar melhor que o IBOV isto não será só seu, mas 20% será do banco e novamente eles fazem dinheiro com seu dinheiro. Não há nada errado se você souber disso e aceitar pagar. Mas é preciso saber.

Imposto: Um último ponto contra os fundos ( e ETFs também) é que eles não possuem a isenção de IR para vendas até 20 mil reais mensais como existe para ações puras. Aqueles que planejam vender algumas ações todo mês abaixo deste limite para custear FIRE sem pagar impostos poderão se deparar com este empecilho quando utilizarem fundos e ETFs no Brasil.

O fundo cambial

Um dos mais preocupantes que me enviou foi o fundo cambial que você está investindo. Você chegou a olhar a composição da carteira do fundo? Vou colocar este link para um informativo de outro fundo bem semelhante para você ver qual o percentual da carteira está realmente alocada em contratos de câmbio - Menos de 15%. 43% em LFT (Tesouro Selic). Preciso falar algo mais? Proteção cambial de verdade é ter dólares e melhor forma é investindo diretamente no exterior nem que seja comprando Treasuries (tesouro direto americano) pagando menos de 2%aa. Alguns como nosso colega Viagem Lenta considera comprar mini-contratos de dólar para isso mas para mim isso é derivativo e prefiro ficar longe embora entenda quem o faça.

Em investimentos não existe certo e errado como perguntou. Existem estratégias diferentes. Eu não usaria esta estratégia para dólar sinceramente, mas pode ser sua estratégia para o momento.

Estes rendimentos que menciona acima devem ser todos brutos, sem desconto de imposto, taxas de administração e nem taxa de performance. Outra letra miúda no informativo mensal deles diz: "A rentabilidade divulgada não é líquida de impostos"

Por fim macunaíma, quero te falar que eu mesmo invisto em fundos como este no Brasil mas por falta de opção devido este problema que já expliquei em outro post. Creio que o único ponto positivo para estes fundos é a comodidade de investir direto do seu banco mesmo, facilidade de comprar e vender e tudo mais e a segurança que estes sólidos bancos passam mas que na verdade é a mesma de uma corretora (lembrando que estes fundos não possuem seguro do FGC). Mas você ainda paga caro por isso. Embora eu ache que em breve eles se adaptarão aos novos tempos e a concorrência se encarregará de fazer estes fundos baixarem seus custos como aconteceu nos EUA depois da criação da Vanguard. Outro ponto é o que sempre falamos, quem está no começo da jornada deve se preocupar mais com poupar mais e aportar constantemente de forma crescente do que com a rentabilidade propriamente dita e já provamos isso matematicamente neste post.

Esperamos ter contribuído um pouco com algumas ponderações Macunaíma e abrimos agora para a sempre valiosa contribuição dos colegas da blogosfera. Ah, mas antes, não deixem de responder o questionário para o Anuário FIRE no Brasil 2019 . Até a próxima !

Muito legal este estudo. Sempre quis saber sobre estes fundos pois invisto neles também. Este fundo cambial é um absurdo o que eles fazem. De cambial não tem quase nada. Bjos

Pois é anon. Ao investir em qualquer fundo ou ETF é muito importante abrir e ver "debaixo do capô" o que você está comprando. Abcs

Olá, AA40.

Muito bom o estudo de caso.

Os gastos do MACUNAÍMA são parecidos com os meus. Nesse caso dá para investir um bom dinheiro com esse salário. Você está no caminho certo. Daqui a um tempo você vai conhecer mais sobre investimentos. Eu mesmo já invisto há alguns anos e ainda estou aprendendo.

No meu ponto de vista. Se eu fosse você sairia desses fundos. As taxas são altas e ainda pagam impostos se venderem.

Abraços!

Grande Cowboy. Pois é, se ele tiver a possibilidade é uma boa rever estes fundos ai. Existem opções bem melhores. Mas se estiver em uma situação como a minha não tem jeito. Abcs

Olá, Cowboy.

Eu tinha respondido seu comentário há dias, mas está havendo algum problema e meus comentários não são entregues.

Obrigado pela opinião e pela força! No momento, meu foco de fato é nos aportes. Economizar bem e investir o melhor possível. Como estou no início a curva de aprendizado tem sido bem grande. Tenho lido muito, inclusive os comentários todos nas postagens.

Continuo considerando a possibilidade de sair dos fundos, mas uma coisa que não quero fazer é ter afobação. Isso já vi que é furada, não quero ficar mudando carteira toda hora. Em algum momento devo, sim, sair dos fundos, mas vamos ver quando.

Abraços,

Macunaíma

AA40,

Muito bom o seu post.

As taxas dos fundos dos grandes bancos é sem dúvida muito alta… Espero que com a chegada de outras opções, como as isenções das taxas de custódia das corretoras, tais taxas sejam revisadas também.

Abraços,

simplicidadeeharmonia.com

Esperamos todos SH. Precisamos pagar menos taxas, ninguém aguenta investir com juros baixos pagando esse horror de taxas. Abcs

Começou

https://www.infomoney.com.br/onde-investir/apos-santander-bb-reduz-taxas-de-fundos-di-para-3/

Pois é, as taxas são bastante altas, mas vários desses fundos ainda conseguem entregar uma rentabilidade interessante. Na minha carteira, eles têm dado um peso positivo interessante no fechamento mensal.

No futuro é provável que eu saia deles, mas agora ainda não estou decidido a respeito.

"Escolhi me chamar Macunaíma Investidor, mas espero que isso não seja um sinal de que minhas finanças serão uma loucura."

Mas qual é a relação entre Macunaíma e loucura ?

até um LCA 83,75% cdi que o BB tem ainda é melhor que qualquer fundo DI. BB é meu banco de conta e maior parte está nele, o resto na RIco. me sinto confiante em não deixar a maior parte em corretora, criei esse medo, estou mudando conforme aprendo mais.

É, pelo menos a LCA não tem taxas nem imposto de renda. Se você não pode abrir conta em corretora com certeza é uma opção a se analisar. Abcs

não tem o que discutir. é vender qualquer fundo do BB, e ir para corretora…. ou se vc quiser deixar no BB pra liquidez, tem o LCA do BB , mas 90 dias de carências, para deixar como reserva de emergencia..mas o BB tem um fundo com retirada da automática, eu acho interessante pra deixar rendendo um pouco até o dia de um pagamento, e quando o chegar o dia ele puxa automático desse fundo e esse fundo rende diariamente. mas só pra reserva e pagamento rotineiros.

Sabe o nome desse fundo com resgate automático?

O BB andou mudando as taxas de administração em vários fundos recentemente. Os que tiveram os maiores aumentos foram justamente os de resgate automáticos. Tem fundos cobrando 4% a.a. Então muito cuidado com essa "facilidade". Sai caríssimo. Melhor deixar em um fundo, para o dia-a-dia, com a taxa mais baixa possível e fazer o resgate quando necessário. Com o app do BB não é difícil. Abs

é possivel comprar derivativo mini dólar e ir levando várias semanas como investimento?????

Raf, recomendo vc perguntar ao Viagem Lenta que trabalha com este tipo de derivativo.

https://www.viagemlenta.com/2017/02/porque-e-interessante-ter-dolar-na-sua-carteira-utilizando-contratos-futuros.html

Eu diria que 15-20 empresas é um exagero. Não vai ser possível acompanhar com atenção tantos resultados. Se esse nível de diversificação for importante, eu aconselho fundos de ações (que, aliás, sequer costumam ter posição em tantas empresas assim) ou fundos de índices.