ETFs de Renda Fixa: Tempos melhores para o investidor brasileiro !

Após praticamente todos os bancos e corretoras zerarem as taxas para tesouro direto, agora a guerra de preços está acontecendo nas taxas de administração dos fundos de renda fixa. Isso se acirrou ainda mais com a chegada do primeiro ETF de renda fixa do Brasil - o ETF01L1. Você provavelmente sabe o que são ETFs pois já escrevemos sobre eles aqui. São basicamente como fundos de investimentos mas são negociados em bolsa, ou seja, ele tem um preço que flutua ao longo do dia de pregão como se fosse uma ação de uma empresa.

Ainda temos poucos ETFs em geral no Brasil e até a pouco não tínhamos nenhum ETF de Renda Fixa, apenas ETFs de renda variável como o PIBB11, o BOVA11 e o IVVB11.

Você provavelmente sabe o que são ETFs pois já escrevemos sobre eles aqui. São basicamente como fundos de investimentos mas são negociados em bolsa, ou seja, ele tem um preço que flutua ao longo do dia de pregão como se fosse uma ação de uma empresa.

Ainda temos poucos ETFs em geral no Brasil e até a pouco não tínhamos nenhum ETF de Renda Fixa, apenas ETFs de renda variável como o PIBB11, o BOVA11 e o IVVB11.

Dois novos ETFs estão entrando no mercado e trazendo renda fixa finalmente !

O ETF de Juros Futuros

O primeiro e que já está sendo negociado desde semana passada (algumas corretoras) é o FIXA-ETF01L1 da Mirae Asset lançado em 20 de setembro de 2018.O ETF do Tesouro Direto

O outro ETF de renda fixa muito aguardado será lançado em 2019 pelo próprio Tesouro Nacional e será gerido pelo Itaú Asset (veja mais). Ele deverá cobrar taxa de administração de 0,25%aa e terá como base o IMA-B, ou seja, uma carteira de títulos do TD IPCA+, atrelados a inflação. Como mencionado, ele cobrará taxa de administração inferior ao da B3 e permitirá exposição a vários títulos com vencimentos diferentes mas o investidor não precisará esperar o vencimento deles para vender/comprar.

O que isto significa para o investidor de renda Fixa?

- Custos mais baixos: Pelos custos já anunciados, estes produtos oferecerão taxas até abaixo da cobrada pela B3 para o tesouro direto, o que para o investidor é excelente. Taxas abaixo de 0,30%aa são comparáveis as cobradas em países desenvolvidos. Quem investe hoje em fundos DI paga na casa de 1% aa ou até absurdos 4%aa em alguns fundos de bancos grandes.

- Acesso: O ETF de DI foi lançado a um preço de R$ 10 por cota e ontem (27/9) fechou em R$ 10,13. Isto quer dizer que qualquer pessoa pode investir neles com um valor baixo já que a B3 eliminou a exigência de lote mínimo para ele.

- Diversificação: Esta é a principal vantagem do ETF, colocar vários ativos na mão do investidor sem que este precise pagar por cada um separadamente. O investidor poderá vender e comprar quando quiser sem ter que vender ou comprar cada ativo.

- Tributação vantajosa: Outra grande vantagem destes ETFs é a tributação mais vantajosa quando comparado com a compra de fundos DI ou tesouro direto já que o IR será de 15% (uma vez que o prazo médio dos ativos em carteira será superior a 2 anos) e o melhor, sem o come-cotas semestrais - você só paga no resgate !

Embora pareça não haver desvantagens em investir via estes ETF, você precisa pensar que, especialmente o ETF01L1 concentra praticamente toda sua exposição na curva de juros futuros mais curta, ou seja, ele não provém muita diversificação no longo prazo. O ETF do Tesouro Direto já cobrirá essa lacuna muito provavelmente. A segunda desvantagem é que, apesar de ser chamado de renda fixa, na verdade este fundo tem características de renda variável. É um fundo cotado a mercado com preço flutuante e possibilidade de ter perdas caso precisar vender e a cotação dele esteja abaixo do preço de compra, já que ele não possui uma data de vencimento, diferentemente de um TD IPCA+ ou Tesouro Selic e prefixado onde se você esperar o vencimento você recebe exatamente o pactuado.

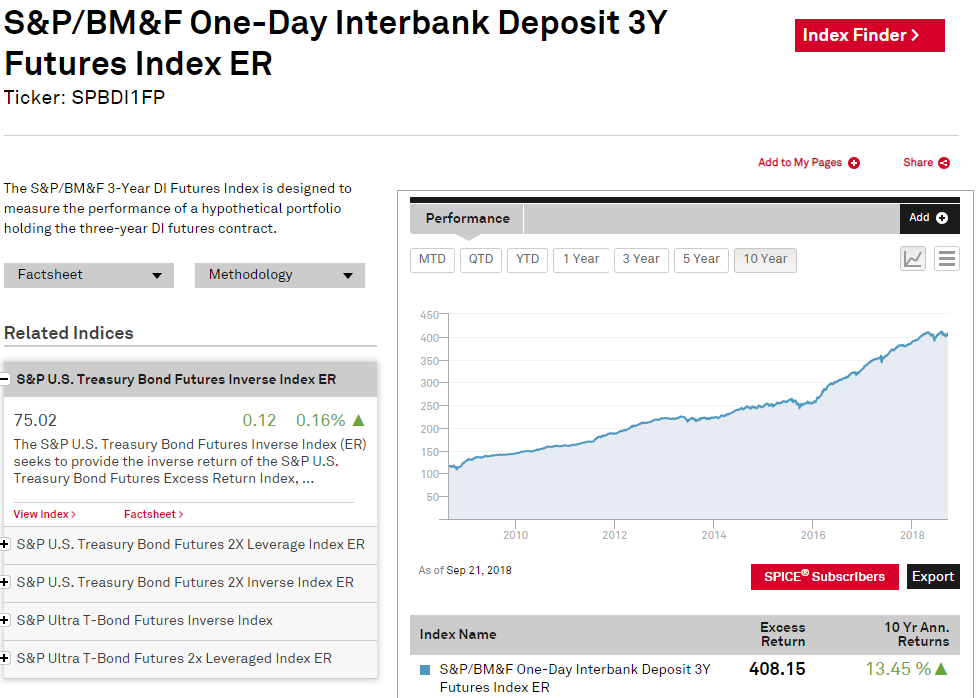

O FIXA-ETF01L1 seguirá o índice SPBDI1FP conforme falamos. Se acessarmos a página do índice na S&P, veremos que ele tem tido um desempenho muito bom com retorno anualizado acima de 13%aa nos últimos 10 anos, superando o CDI (veja a figura abaixo). Resta saber o quão aproximado este fundo conseguirá replicar o índice, porém existe uma cláusula que a gestora deverá chamar uma assembléia de acionistas caso o erro de aderência ao índice for superior a 1% em 60 pregões.

|

| Fonte: Site do spindices |

Qual o problema em investir diretamente no Tesouro Direto?

Não entendo como isso pode ser vantajoso, vide as regras complicadas de rendimento que definiram para esses ativos e a questão da taxa de administração.

Faz sentido pagar taxa de administração pra renda fixa?

Pra mim os únicos que levam vantagem nessa são quem emite esses produtos e quem fatura com as taxas de administração…

Olá IW, quem te falou que vc nao paga tx de adm no tesouro direto? Não esqueça da taxa de adm obrigatória para PF que a B3 cobra de 0,3%aa.

Estes Etfs nao cobram essa taxa da B3, mas cobram taxas iguais ou inferiores então é mesma coisa porém, mas veja que Etfs replicam índices e estes são compostos de vários ativos e você compra esta "cesta" toda com um único trade então sai muito mais barato e fica fácil de controlar para quem quer diversificação mas não quer ter que comprar um monte de ativos. Abcs

AA40,

Interessante essa nova forma de investimento em RF. Como você disse no final, esse novo produto de alguma forma acabará pressionando para que haja uma revisão nas taxas de administração dos fundos de RF, que chegam a absurdos 4%aa.

Como forma de diversificação parece ser uma boa opção.

Abraços,

Simplicidade e Harmonia

Bem interessante mesmo e principalmente para forçar a queda nas taxas ! Abcs

Mirae asset? A performance de seus fundos são medíocres!

Ainda não acredito muito que será bom assim. No Brasil é simples, compre TD quando estiver acima de 6 e venda quando cair. De modo geral, para quem quer especular com TD, basta fazer isso mas tem que ter paciência.

Este novo ETF vai fazer muita gente girar carteira. Já já teremos traders com o ETF.

De qualquer maneira vou aguardar um pequeno histórico pra ver se vale a pena ou não.Afinal, não existe almoço gratis!

Valeu pelo comentário BPM. Olha, se o ETF entregar a performance do índice com bastante aderência pode sim ser uma boa opção a meu ver. Eu tbm aguardaria um pouco mais para analisar este aspecto antes de entrar. Abcs

Ótima notícia! Quanto ao ETF de FII, uma alternativa é o fundo de fundo BCFF11. Não é um ETF mas é uma boa opção para diversificar em FII. Porém, eu não entendo bem de FII, porquanto não tenho investido em FII até o momento.

Saudações

Legal Eduardo, porém as taxas deste fundo de FII são extremamente elevadas. Um ETF provavelmente seriam muito menores. Alem disso tenho um pé atras com a gestora.

abcs

Eu nao ficaria tao empolgado como voce. O grande problema seria na falta de liquidez, problema que ja existe entre todos os fundos ETF de RV. Taxa de administraçao baixa seria mais que compensada pelos spreads maiores. Nem falar de corretagens ou outras taxas para operar.

Alguém ai que tem conta em corretora poderia olhar como tá o spread e comentar abaixo pf ? Não acredito que esteja tão grande mas…

Eu fico pensando se esses ETF sao renda fixa ou renda variavel. De todo jeito, vou esperar antes de investir. Artigo interessante.

Depende de como você o tratar. Se comprar para o longo prazo, pelo histórico do índice que ele segue de superar o CDI acho uma ótima RF. Já se vc ficar tredando ai é RV. Esta é a definição aplicada nos EUA para os ETFS de RF lá.

Abcs

Comprei hoje umas cotas do FIXA para ver como funciona. Já subiu 4,5% em menos de 15 dias… nada como livre mercado na bolsa.. daqui a pouco despenca…rsrsr

Legal WinFut. Vai nos avisando. Sim, com os juros em queda depois da vitória do Bolsonado até o TD IPCA+2024 que falamos ha alguns dias quando chegou a 6%aa está dando excelentes retornos. Para ver como tem muita característica de renda variável como falamos acima. Cuidado! Abcs