FIRE: Quando comprar uma casa e quando alugar ?

Durante a vida FIRE, ou mesmo na jornada em busca da mesma, é comum nos depararmos com a possibilidade ou até mesmo pressão familiar de comprar a sonhada casa ou apartamento próprio. O desejo de comprar uma casa é quase sempre psicológico. Desde o tempo das cavernas o homem busca um lugar para chamar de seu, prover abrigo e proteção. Os tempos mudaram, temos que impedir que esta psicologia te quebre financeiramente, te prenda a um trabalho e te impeça de conseguir viver de renda ! [Primeiro recomendo escutar isto: Comprar casa é para otário, por que? ]

Já provamos neste post aqui que pagar aluguel é quase sempre o melhor negócio. Mas QUASE sempre. Vamos ver abaixo quando poderia ser aceitável comprar um imóvel para morar ao invés de alugá-lo.

Como imóveis são visto na comunidade FIRE?

No geral, com muita desconfiança ! A maioria dos FIREes americanos, canadenses e até mesmo brasileiros e outros são aversos a gastar grandes somas para comprar uma casa, basicamente por que não é um ativo. Uma casa/ap é geralmente um passivo que vai tirar dinheiro do seu bolso. Além disso, um dos grandes apelos da vida FIRE é liberdade. Uma casa é algo que, de certa forma, te prende a um local específico.

Mesmo aqueles que compram para investimento, salvo aqueles com muito dinheiro, ressaltam que a concentração em uma única classe de ativos é muito perigosa. A velha história de nunca colocar todos os ovos em uma única cesta. Entrar em um financiamento imobiliário também é visto como trabalhar contra seu plano FIRE uma vez que você passa a pagar juros ao invés de viver deles - objetivo FIRE.

Existem algumas exceções a esta regra de "FIREes" que chegaram lá investindo no mercado imobiliário, mas são para poucos e geralmente eles tinham/tem experiência nesta classe de ativo e se sentem bem investindo nisso (certamente teremos comentaristas abaixo com este perfil).

Até que limite é melhor comprar do que alugar?

Este é o tema central deste post. Vamos deixar de lado a psicologia FIRE e analisar friamente, baseado apenas em renda/custo se existe um preço no qual vale mais a pena pagar por um apartamento a vista do que alugá-lo:

Vamos fazer algumas contas e deixar para os colegas comentarem e sugerirem abaixo. Partimos do pressuposto que você já tenha um belo patrimônio acumulado, afinal, não queremos entrar em financiamentos como dissemos acima.

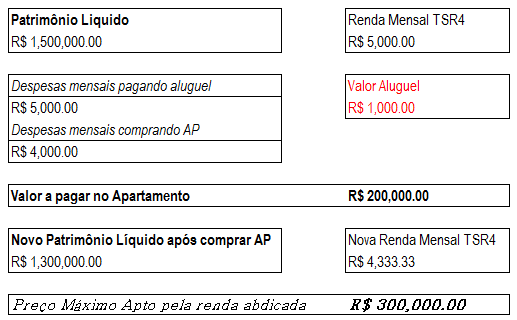

Explicando o exemplo:

No exemplo simples acima temos um patrimônio de 1.5M de reais que gera 5k por mês de renda passiva (4%). Pagamos 1k de aluguel. Para gerar 1k de renda passiva preciso de 300 mil reais, ou seja, posso comprar um apartamento ou casa de até 300 mil (com todos os custos de compra inclusos ai e lembrar que sempre precisamos fatorar IPTU, condomínio e manutenção também. Geralmente quem aluga paga o condomínio e o IPTU e quem compra logicamente também paga então, para efeitos de cálculo, podemos simplificar).

Comprando o imóvel gastando 200 mil reais por exemplo, a queda na sua renda mensal será inferior ao que pagaria em aluguel do imóvel.

Não estamos aqui analisando custo de oportunidade do dinheiro, se o imóvel é o dos sonhos ou não, se os retornos seriam maiores na bolsa com o mesmo dinheiro nem nada disso. Esta é apenas uma análise do ponto de vista de renda mensal e utilizando a regra dos 4% como base. Basicamente, só vale a pena comprar ao invés de alugar um imóvel quando a renda passiva abdicada ao comprar a casa é menor do que o valor pago com aluguel.Price-to-rent ratio ou Relação Preço-Aluguel

Uma regra muito seguida nos EUA para a compra de um imóvel a um preço razoável é a regra Price-to-rent ratio que nada mais é do que uma relação preço / aluguel.

Um valor de de 1 a 15 indica que é muito melhor comprar do que alugar; uma relação preço / aluguel de 16 a 20 indica que normalmente é melhor alugar do que comprar e uma relação preço / aluguel de 21 ou mais indica que é muito melhor alugar do que comprar.

Exemplo: Imóvel custa 400 mil reais e consigo alugar o mesmo imóvel por 1.600. PRR=(400.000/(1.800*12) = 20.8. Pela regra é melhor alugar do que comprar.

Resumindo

A principal mensagem é que, comprar uma casa/apartamento pode não ser financeiramente o melhor negócio, porém, como mutios dizem, nem tudo na vida deve ser olhado sob o aspecto financeiro. O aspecto emocional de comprar um imóvel para morar as vezes fala muito mais alto na tomada de decisão e tudo bem, desde que você esteja complemente ciente que este não é o melhor negócio não há o que discutir.

Vimos acima que podemos usar o conceito da TSR, base do plano FIRE e renda passiva para calcularmos também, de uma forma muito simples, quando é vantajoso compra um apartamento a vista (não estamos falando em financiamento sob nenhuma hipótese aqui já que iria contra o objetivo FIRE).

Existe uma regra de mercado dos anos 2000 que diz que você geralmente não deveria comprar um apartamento/casa por mais de 150 vezes o valor do seu aluguel mensal (ou PRR até 15). Hoje em dia com o boom imobiliário se tornou muito difícil encontrar tal imóvel, ainda mais em grandes cidades, mas quem GARIMPA muito, tem dinheiro para pagar a vista pode conseguir chegar em múltiplos próximos. Leilões judiciais podem ser também uma ótima opção para encontrar tal imóvel, desde que saiba escolher e não compre imóvel com pendências.

|

| Fonte: Lopes (apenas um exemplo garimpado na internet) |

E você caro leitor, já parou para pensar até quanto do seu patrimônio liquido e renda passiva abdicaria para comprar um imóvel? Lembre-se que estamos falando em finanças aqui. Existem muitas outras questões como custo de oportunidade e também não-financeiras que não foram abordadas de propósito. Comente abaixo.

_______________________________________ Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Meu primeiro rolo nos investimentos foi com um financiamento imobiliário. Não tinha conhecimento e estava com certo dinheiro na poupança, o que me veio logo a cabeça foi adquirir um imóvel. Comprei pensando primeiramente para moradia, contudo pela falta de planejamento resolvi voltar pra minha cidade natal e a solução foi alugar-lo. Hj ele é pago com o seu próprio aluguel e está tranquilo. Pena não ter o conhecimento que tenho hj. Estaria com bem mais patrimônio e com mais tranquilidade. Encaro hj esse imóvel como diversificação, mas tem alguns rolos que não me agradam tanto neste tipo de investimento.

Conhecimento sempre muda o jogo Alison. Legal seu relato e realmente existe muito rolo no mercado imobiliario por isso so entre nele se entender o minimo.Abcs

Que rolos?

Imóveis alienados, com pendências judiciais de não conhecimento dos compradores, passivos, problemas no prédio, áreas alagaveis, vizinhança barulhenta ou abusiva, matrículas sujas ou esquentadas, dentre muitos outras. Quem é da área pode dizer mais

Comprei meu AP do Minha Casa Minha Vida, o valor total é 100k, dei 10k de entrada e os outros 90k foram financiados em 300 vezes, a parcela que pago hoje está em 580 reais, o condominio que já tem gas e agua incluso fica em 265 reais, o aluguel de um AP igual o meu, fica mais caro do que pago as parcelas, além disso, a cada 2 anos uso meu FGTS para quitar o saldo devedor, em menos de 5 anos devo quitar tudo e ainda consigo aportar 60% do meu salário, então acredito que no meu caso valeu a pena.

imóvel no meio da favela não conta

Valeu muito a pena anon1.

Anon2, mesmo em favelas o principio aplica-se igualmente. Conheco uma pessoa que tem mais de 1 milhao poupado rumo a FIRE e vive em uma favela. Felizmente tempos pessoas muito conscientes financeiramente nas favelas. Pena que ele nao topou a entrevista. Abcs

Também acredito que seu caso valeu a pena!

Comprem imóvel barato então. Do mcmv

@AA sério que tem alguém com um milhão na favela?

Tem, o cara é um exemplo de frugalidade. Ele ajuda a família dele na favela também mas sempre sem tirar um tostão dos seus investimentos e aportes.

Também conheço gente com grana na favela, é meio ridículo mas é um mindset de favelado.

O cara tem uns 200k na poupança, fora os vários terrenos que ele tem mas a casa do cara não tem nem forro, chão no contrapiso, parede faltando o reboco, encanamentos e fiação de forma indígena. Mesmo tendo grana o cara ainda pensa e vive igual favelado.

Pior que o cara já é aposentado e não consegue parar de trabalhar, é workaholic, tem uns 3 empregos.

Pode ter certeza que as filhas dele vão gastar tudo rapidinho e se desfazer dos terrenos e da grana quando ele morrer.

Igual a mulher do Viver de Construção fez agora que ele morreu,ele acumulou a vida inteira, passou stress, não aproveitou nada e não levou nada do patrimônio dele pro túmulo para a esposa gastar rapidinho o que ele levou anos de esforço pra juntar.

Quem aproveitou o MCMV e o imóvel se encaixava nas suas necessidades fez uma ótima escolha.

As taxas giravam em torno de 6% a.a. e ainda tinha subsídio governamental.

Também conheço algumas pessoas que moram em bairros populares (não são favelas propriamente ditas, mas não são áreas nobres) que possuem grande patrimônio, vivendo de renda (maioria provinda aluguéis + poupança ou outro investimento mais simples) e trabalhando por que gostam de trabalhar.

O anon ai acima não entendeu nada dos princípios FIRE. Não sei o que pessoas assim fazem neste blog e comentando ainda. Desculpe o desabafo

O meu ponto é o seguinte se você só acumula e não aproveita o que tem, vai acabar acumulando 1, trilhão, não vai parar de trabalhar porque o valor nunca será "suficiente" e quando morrer os outros gastam rapidinho o que levou anos pra acumular.

Eu acredito no mindset do equilíbrio, aporto 50% do meu salário e gasto os outro 50% OBRIGATORIAMENTE. Desta forma eu guardo pra IF e curto a vida caso eu morra amanhã pelo menos terei aproveitado. Frugalidade extrema é doença.

Fala AA40, ótimo post e estudo!

Eu financiei um imóvel um pouco antes de iniciar minha jornada rumo à FIRE, portanto não faço julgamentos sobre esta decisão. No entanto, minha meta era de ir amortizando até reduzir o prazo de financiamento pela metade (financiei em 17 anos, meu objetivo na época era finalizar o financiamento em 8 anos). Em pouco mais de um ano já consegui tirar esses 9 anos do financiamento e pretendo quitá-lo até o final do ano que vem, ou seja, financiaria por apenas 2 anos.

O fato é que hoje, vejo imóveis de uma forma diferente. Além dos rendimentos mensais, temos um considerável ganho de capital (é claro que estamos falando de um bom imóvel, com potencial de valorização) que raramente se encontra no mercado financeiro.

Minha irmã comprou dois imóveis na vida. Um por R$ 80.000, que vendeu cinco anos depois por R$ 350.000 (34% a.a.). E outro ela comprou por R$ 200.000, que seis anos depois vendeu por R$ 1.200.000 (34.8%a.a.).

É claro que podemos considerar que era um outro momento da economia, e bla bla, porém ela conseguiu multiplicar o patrimônio de uma forma muito segura (com pouca liquidez também).

Minha opinião hoje é a de que eu investiria sim em imóveis, na ordem de até 30% do meu patrimônio. Se pudesse voltar no passado, talvez não tivesse feito o financiamento, mas sim, juntado a grana para poder comprar um imóvel à vista e não pagar juros. Porém já está feito, então meu trabalho agora é reduzir ao máximo minha exposição aos juros (que são relativamente baixos, de 7.5%a.a.) e finalizar essa operação.

Mais uma vez parabéns pelo post, ótima discussão.

Grande abraço.

Stark.

http://www.acumuladorcompulsivo.com

Legal Stark pela contribuição. Abcs

Olá AA40,

Muito bom post.

As pessoas que pensam em ficar mudando de cidade o tempo todo não é vantagem comprar casas.

Assim eu penso.

No passado eu até pensei em comprar um imóvel. Claro, financiado. Só que depois eu fiz as contas e vi que não compensava e também não quero ficar pagando parcelas todos os meses.

Como meu objetivo é morar em uma cidade menor. Acredito que nelas encontrarei um aluguel bem menor.

Abraços!

Quem faz as contas quase sempre percebe isto. Numa cidadde melhor garimpa-se grandes descontos principalmente daqueles desesperados para sair de la' e ir sofrer nas grandes cidades!! Abcs

Antes da crise imobiliária de 2014 eu consegui financiar um apartamento SEM dar entrada, portanto, no final das contas, considero que estou pagando um "aluguel" de algo que na verdade é do banco mas um dia será meu.

Na época me lembro que o corretor me disse que se você tem dinheiro pra comprar a vista o imóvel, compensava deixar ele aplicado e pagar as parcelas mensais mesmo como se fosse um aluguel, considerando que o valor da parcela é idêntico ao do aluguel de uma unidade no mesmo condomínio.

O que você pensa disso ?

Olha anon, não e' bem assim pois eles tentam passar a ideia que vc nao tem uma divida de 30 anos. Num aluguel se vc precisar mudar amanha vc t'a fora e o aluguel rescindido mas numa compra de apartamento vc nao vende sua parte tao facilmente nem tem a opcao de parar de pagar.

Pode ser interessante para quem nao pretende se mudar do local para a vida toda e tem ctza disso. Ai pode valer a pena sim. Abcs

Este comentário foi removido pelo autor.

Não tem a opção de parar de pagar mas pode ALUGAR pra outra pessoa e ir morar em outro lugar, simples assim.

Sim mas na média nacional o aluguel não bate a poupança como investimento e vc ainda precisa continuar pagando o financiamento e outro aluguel em outro lugar.

E vai pagar IR no aluguel que receber e não existe abatimento no aluguel que paga.

Ontem eu pesquisava sobre isso justamente hoje eu vejo esse post… que coincidência. Bom.

Legal Rafael, esperamos ter contribuido com a discussao

Olá AA40.

Sou de Campinas e jardim pauliceia não é centro, inclusive ele fica "pra lá" da anhanguera, mais ou menos como a ZL em São Paulo (que é "mal vista") inclusive em campinas existe um certo preconceito que o desenvolvimento ficou da anhanguera para cá (sentido centro). Talvez esse o motivo do preço estar 131x.

No mais, a compra de imóveis entra mais no aspecto psicológico que financeiro pois na ponta do lápis não existe nenhum negócio normal (esqueça leilões e propriedades de pessoas que estão enforcadas) que seja melhor que aplicações financeiras em ativos.

OK, termo "centro" retirado. Mas este valor de aluguel é bem alto para um bairro considerado secundário não é não?

Agora nem toda ZL é mal vista como vc diz. Cuidado com a generalização, nossa comunidade FIRE ja é considerada elitista o suficiente.

Abcs

Como disse, existe certo preconceito, apenas trouxe um pouco do visão aqui da região. Outro ponto interessante é que algum dos valores parece estás fora do "padrão" ou o aluguel está muito alto ou o valor de venda está muito baixo, pois por padrão locação imobiliária tende a trabalhar com 0,4% em média e o anuncio citado está trabalhando com 0,76%.

De todo modo, o raciocínio do post é muito interessante, parabéns.

Belo exercício AA40!

Já contei no blog que comprei um ap financiado devido achar as condições boas. Para ter uma ideia, a compra estava mais ou menos em 200x o aluguel. Fechamos em 150~160x.

Porém, mais do que as finanças, levamos outros aspectos em consideração para comprar.

Também, se dependesse só do Inglês aqui, acho que ainda estaria alugando rs

Abraço!

Legal II. Vc fez um ótimo negócio baixando seu múltiplo na compra do imóvel e ficando bem próximo dos 150x. Parabéns pela bela garimpada. Abcs

"Tenho" um casa no nome da minha mulher e foi financiado pelo MCMV.

Valor de compra 110k

Entrada 11k

Financiamento de 30 anos

Parcelas de aproximadamente 530

Amortização no sistema PRICE, ou seja, parcelas constantes (confesso que não sei se tem algum índice de reajuste no contrato, mas até o momento – 2 anos – as parcelas mantiveram-se no mesmo patamar).

Cada um entrou com 50% da entrada e arca com 50% do valor das parcelas.

Considero um ótimo negócio do ponto de vista financeiro, ao final de 30 anos terei desembolsado 100k com moradia.

Considero um ótimo negócio do ponto de vista qualidade de vida. Um valor de 500 reais de aluguel, à época, só daria para morar em apartamentos que além de pagar condomínio, quando tem vaga de garagem é apenas para 1 carro, além de que pela proximidade de apenas 1 parede com o vizinho, está suscetível a barulhos. Outras opções nesse valor seriam em zonas afastadas dos nossos pontos de interesse na cidade, o que consumiria mais tempo de locomoção.

Na casa não pagamos condomínio, mas em compensação a manutenção é por nossa conta. Os terrenos são de 200 m² e as casas de 60 m² e com muro separando das casas vizinhas, desta forma só tem barulho nos finais de semana. Além de que pela locação da construção sobra terreno na lateral, que usamos como estacionamento, já consegui estacionar 6 carros (4 hatch e 2 sedan) sem maiores dificuldades.

Por outro considero um péssimo negócio para o caso de separação. Não tenho essa pretensão mas ninguém sabe o dia de amanhã, então considero melhor estar prevenido. A mulher vai ficar com a casa para ela e arcar integralmente com as parcelas a partir daí, todo o dinheiro eu tivesse colocado seria perdido.

Considerando os prós e contras, estou bem tranquilo com essa escolha de comprar, mas para todos os casos não considero como patrimônio.

Eu morava em um imóvel próprio, mas vendi e hoje moro de aluguel. Foi sem dúvida uma das melhores decisões que já tomei, apesar da encheção de saco dos proprietários que criam todo tipo de empecilho para dificultar as negociações.

A propósito, não conhecia essa nomenclatura "FIRE" mas posso dizer que hoje, aos 32 anos, eu já poderia me aposentar. Só não faço isso ainda pois, apesar de já estar em um patamar bastante confortável, eu quero mais.

Você não precisava ter vendido, era só ter alugado e ir pagar aluguel em outro lugar. Ter Imóvel não prende ninguém, é só alugar. É só alugar mesmo, pois sei que mesmo se vocês tivessem vendido, não iam gastar essa grana, ela ia ficar "imobilizada" em um outro tipo de investimento mesmo, vocês não gostam de gastar. Então o melhor era ter deixado alugado mesmo.

Eis a velha questão! Legal sua contribuição ao debate, AA40.

Pessoalmente, minha namorada e eu concordamos que provavelmente compraremos um terreno e construiremos nossa casa. Mas considero que, no nosso caso, o imóvel vai ajudar bastante nas finanças porque planejamos cultivar pequenas plantações de subsistência (sistema agroflorestal). A ideia é reduzir a necessidade de gastar dinheiro com alimentação.

Acho que é um ponto a favor de ter um imóvel próprio. Podemos pensar em imóvel que não seja um apartamento ou casa padrão.

Abraço

Temos planos parecidos! Algo que vale a pena incluir no projeto da casa, é um sistema de captação de água com uma boa cisterna. Estou também fazendo o projeto de energia solar para ver se compensa. Quero nao só eliminar da minha vida aluguel, mas também condominio, conta de agua, de luz e iptu (vou pagar ITR que é bem mais barato).

AA40, eu acho que a sua análise financeira me parece bem prudente. Contribuo com os seguintes aspectos:

– Talvez a compra de um imóvel não seja o ponto de partida em termos de investimento. Melhor acumular um certo patrimonio, ter mais estabilidade financeira e até mesmo no relacionamento para dar um passo como este.

– Avaliar a situação profissional. Ha situações mais estáveis e outras em que a flexibilidade para mudanças de cidade de ou de bairro sao prioritárias.

– se voce esta acumulando recursos no Fgts e tem certa segurança no trabalho, talvez valha a pena destravar o dinheiro e a cada dois anos ir amortizando o finaciamento com o proprio FGTS. Se for um casal, melhor ainda.

Legal ABM. Muito obrigado por estes ótimos pontos. Abcs

Olá aa40! Certamente é um assunto que existe o famoso "cada caso é um caso."

Não há dúvida que nos preços atuais é preciso levar em consideração essa rela ao aluguel X aquisição.

No meu caso demorei 7 anos para quitar meu imóvel e não me arrependo pelo fator segurança, tranquilidade(muie nao buzinando nos ouvidos e escola do piá pertinho). O dinheiro que iria para o aluguel vai para os aportes. Sinceramente hoje pra mim ele é um bem de consumo, tanto é que nem considero ele para fins totais de patrimônio. Quando um día chegar na fire aí ele me renderá algum aluguel e se tornará um ativo.

Penso quando esse momento chegar adquirir um imóvel de 1 quarto na serra gaúcha e utilizar ele como moradia e airbnb quando estiver viajando. Abraço e parabéns pelo contiudo do blog.

certamente, cada caso é um caso, mas as regras acima de pensar em forma de renda passiva abnegada é o recomendável para os FIREs.

Se o objetivo é diversificação, ok. Mas se a preocupação for segurança, acho bastante recomendável incluir ouro no portfolio.

Nem um e nem outro enquanto não estiver com a IF. Morar com os pais até atingir. Sair da casa dos pais pra pagar aluguel é dinheiro jogado fora, comprar imóvel com pouco dinheiro guardado também.

A não ser que se ganhe 50 mil líquidos de salário, mas só jogadores de futebol possuem esse luxo de alugarem ou comprarem algo quando quiserem.

Morar com os pais sem contribuir com 1 Real é ser um filho PARASITA. Incrível como a maioria dos que chegam na IF na finansfera adotam essa prática nojenta.

Aposto que seu pai chora no banho por ter criado um filho parasita assim.

Legal, só falta combinar com eles. Eu não quero marmanjo vivendo na minha casa às minhas custas.

Este comentário foi removido por um administrador do blog.

Oh seu mal educado, vamos cuidar o tom pois é por pessoas como vc que teremos que desativar comentários anônimos novamente.

Os juros altos no Brasil, tornam muito mais difícil comprar um imóvel parcelado, na Europa com os juros baixos, fica mais fácil.

A vista, sempre tem um grande desconto, em alguns casos pode ser bom.

Uma boa carteira de fundos imobiliários, pode gerar muito mais renda do que um imóvel, uma vez que tem isenção de imposto de renda nos alugueis.

Abraço e bons investimentos.

Boa noite,

Eu ja comentei antes que, exceto em oportunidades de negócios eccrpcionaue, sou contrario a aquisição de imoveis, principalmente apartamentos, poia sempre dependemos das deduções do condominio e sem controle sobre a evolucao dos seus custos.

Imóveis com potencial de geração de retorno e outra estória, seja rural ou com atrelado a oorrunidade comercial.

Outro ponto a ser levando em consideracao e a sucessão. Aliás, gostaria de sugerir uma materia sobre plano de sucessão, visto que a vida FIRE envolve toda familia e, a depender da alocação do patrimonio, ver tudo bloqueado na falta do titular pode ser um grande transtorno para a familia.

Nossa, quanto erro ortográfico.

Simples, não deixe herança e torre toda a grana até o final de sua vida.

Não é tão simples assim. Eu não estou falando em sucessão da questão de herança para filhos, etc..

Falo do fato da maioria das pessoas que atingem o FI fazem em parceria com conjuge, pois é um plano de vida com olhar de futuro. Porém, se no caminho ou até apos inicio da RE o titular falecer, o parceiro poderá ter um período de grande dificuldade e de grande perda fianceira com custos de iventário, etc…

obs: Meu plano inclui torrar todo o patrimonio até o fim da vida, projetada para dezembro de 2071 aos 101 anos. Entretanto, mandei email solicitando a confirmação da data e o "boss" não me retornou ainda, o que me faz refletir que a data de minha aprtida ainda esta "em aberto".

Financeiramente até concordo, mas e aí você está com 70 anos morando de aluguel no mesmo imóvel há 10 anos, pagando o aluguel com sua renda passiva, sua esposa não está bem de saúde, você com suas artrites, e aí eis que o dono do imóvel pede de volta porque o filho, sobrinho, neto vai casar e se mudar para lá.

Você terá energia, saco, disposição, saúde para sair procurando um outro imóvel do mesmo nível e preço?

Você terá energia, saco, disposição, saúde para fazer a mudança?

Sua esposa irá aguentar toda essa mudança de rotina também com sua saúde debilitada?

Acho que até os 60 anos da aguentar isso, mas depois meu amigo você quer é encostar seu burro na sombra sem esse tipo de preocupação.

My opinion!

Certo mas fazendo isso até os 60 é muito alta a chance de seu patrimônio ter decolado e vc agora poder comprar um imóvel muito bom sem comprometer sua renda passiva.

E como convencer o conjcôn que alugar é melhor?

Através do único argumento que você pode ganhar: financeiro. Todos os outros são meramente questões de preferência e psicologia. Não é fácil. Mas como visto acima existe matemática que te permite comprar.

Esse tema depende muito do perfil de cada um e principalmente da oportunidade e obviamente conhecimento. No meu caso por exemplo tenho 3 Imoveis de aluguel (todos foram comprados para eu morar) e atualmente considerando a valorização no preço e rentabilidade do aluguel consegui uma média de 15-20% aa líquido. Isso sem contar o período em que morei neles e não gastei com aluguel. Além disso conseguia amortizar meu FGTS a cada dois anos e com isso quitei meus Imoveis em média em 5-6 anos. Aqui no Canadá como o mercado imobiliário é mais desenvolvido e as taxas de juros muito baixas vale a pena financiar pois consegue-se juros de 3% aa.

Abraço!

Executivo Investidor

http://www.executivoinvestidor.com

No Brasil se explora cara

Só volto a pensar em comprar um imóvel no dia que pesquisar preço de jazigo, aí sim vale a pena comprar uma moradia mais definitiva… com esse mundo globalizado fica difícil a pessoa se amarrar de tal forma a investir grande parte do patrimônio em imóvel. Acho que meu próximo "imóvel" será um trailer para poder me estabelecer inicialmente em Portugal e depois ficar se locomovendo pela Europa como residente…

Sr. IF365

http://www.srif365.com

hahaha vc é um caso a parte 365! Muita gente nao resiste a "tentação" e a pressão da familia para comprar um lugar para "chamar de seu". Como mostramos no post, em alguns casos até faz sentido economicamente, apesar de ser difícil encontrar estes imóveis. Abcs

Comprei um apartamento na planta, quando era mais novo (24 anos eu acho). Ele já está pronto há 2 anos, porém está alugado (comprei para fins de moradia).

O apartamento já está quitado, mas o yield dele (mesmo se considerar yield on cost) é extremamente baixo! Estou esperando um aquecimento do mercado imobiliário para analisar se eu vendo o imóvel.

Deixar ele líquido no momento presente é bem tentador também. Meu patrimônio em ativos financeiros quase que dobraria.

Hoje, sempre que me perguntam, eu digo que não vale a pena comprar um apartamento – e olha que eu tenho um quitado. rs

abraços, belo post

Muito interessante Japa. É o que a maioria dos FIREes de verdade falam. Se pegar o valor líquido que o imóvel e adicionar ao seu patrimônio e conseguir renda de investimentos superior ao aluguel é um grande acelerador de jornada de fato. Abcs

Sim, eu fiz isso e ajudou bastante. Vendi o imóvel em que morava e, com o rendimento que obtenho com o dinheiro, alugo um apartamento com o dobro do tamanho e ainda sobra.

Mas o aluguel vc podia consumir tudo que ainda teria o imóvel. Já esse rendimento aí, consumindo todo estará corroendo o patrimônio devido às inflação

Funciona da mesma forma. Imóvel seria o mesmo que o principal, se consumir todo aluguel também estará corroendo patrimônio. Salvos raros casos onde imóvel velho valoriza muito por algum motivo, mas ninguém deve contar com isso

Olá AA40! Concordo que muitas vezes é difícil justificar comprar um imóvel mas a jabuticaba brasileira do FGTS muda essa história algumas vezes. Como o fgts é uma poupança forçada pelo governo e muito mal remunerada, comprar um apto usando-o é um jeito de liberar um dinheiro que rende juros reais negativos (nunca vi o fgts ser corrigido em mais que a inflação) e colocá-lo em algo que pode ser usado a seu favor! Foi um alívio quando consegui sacar meu fgts e o jeito q consegui foi comprando um imóvel. Abs! Muquirana

http://www.sempresabado.wordpress.com

É, para quem tem esse benefício do FGTS é interessante usá-lo. Quem não tem como eu, só resta calcular melhor ainda ou evitar imóveis. Abcs

Cara, esse tema de comprar ou alugar imóveis, investir ou nao em imoveis acaba sendo um assunto que se a gente colocar todas as variáveis que podem ser envolvidas nessa decisao, ia dar um debate infinito.

Meu caso, eu tenho imóvel, comprado ha 7 anos, sempre utilizando o FGTS quando posso e na época que eu comprei eu nao entendia NADA de investimentos. Olhando pra trás eu não teria feito isso e com certeza hoje estaria com mais patrimônio.

Hoje, não moro nele, esta alugado, e se eu vendesse ele e aplicasse o valor no mercado eu teria vem mais grana. Fato e que eu não vendo, e penso no futuro em adicionar outro imóvel à minha carteira de investimentos (dessa vez vai ser com mais estudo e critérios, sem emocional na parada). Na verdade o que ferra de investir em um imovel é que parece que seu lado racional desaparece por um momento.

Falando de Fire, o que nos salva no final é diversificação, só ela nos salvará no longo prazo.

Muito verdade. Seu último parágrafo serve de mantra para toda a comunidade FIRE. Abcs

muito bom!

obrigado!

Muito bom o texto. Não entendo como corroer o principal gastando o valor do aluguel. No longo prazo o valor do imóvel em si é corrigido pela inflação. Mas meu comentário principal seria com relação aos cálculos: quer dizer que a cada 1000 reais de aluguel um imóvel de 300 mil seria equivalente ao patrimônio acumulado? Quem considera pagar 3k de aluguel deveria estar analisando um imóvel de 900k, correto?

Os exemplos relatados estão sempre com imóveis de baixo valor e financiamento por MCMV ou estou enganado? Acredito que pagando a vista e respeitando esse limite da renda que seria obtida se o valor fosse aplicado a única vantagem do aluguel é a mobilidade. Outra coisa eh que não entendi a relação entre o cálculo inicial e a regra dos 150. Cidade grande essa regra só se aplica para bairros periféricos.

Azrael, em que se baseia para dizer que ao longo do tempo o valor do imóvel é corrigido pela inflação?

Não, a regra é 150x o valor do aluguel, então pagando 3 mil, poderia pagar no máximo 450 mil pelo imóvel.

Jamais falamos em financiar, nem pelo MCMV. FIRE nunca financia nada !!!

Cidades grandes é mais difícil e por isso que precisa garimpar. Passar anos procurando o imóvel ideal, passar por leilões e nunca abrir mao disso em troca de comodidade. Se vc é FIREE mesmo fará isso, quem não for, boa sorte e prepare o bolso. Abcs

AA 40,

Deixa eu fazer uns comentários breves sobre o assunto.

1 – Comprar AP de 200k é frugalidade extrema hoje em dia no Brasil, principalmente pra quem morar em capital, tem família e patrimônio de 1,5kk. Geralmente quem tem patrimônio maior tem gostos mais refinados;

2 – Se for comprar casa ou ap pra vida toda, pra realizar um sonho, aí não tem preço porque o valor sentimental vai ser mais alto. As vezes você mora em um bairro humilde que goste mas a casa tem piscina, sauna, churrasqueira, sala de vídeo, aquecimento solar e mais um monte de coisas que eleva o preço da casa que muitas das vezes fica incompatível com o local; e

3 – Faltou considerar no preço do AP o valor da aquisição. Tem ITBI, registro, taxa de cartório, corretor, vários gastos que eleva em média 20% o valor do imóvel, ou seja, gastar no máximo 200 tem que comprar imóvel entre 160 e 180k. Escrevi sobre isso há um tempinho https://www.bpmilhao.com/2017/07/a-polemica-de-comprar-um-imovel-vale.html

Abraço!

Ou seja para alguém nessa situação, de 'gostos refinados' pq tem míseros 1.5M é bem melhor alugar ou esqueça FIRE. Abcs

Exato!

Pra não dizer que tem que tomar no c** mesmo né AA40. Gostos refinados só msm com 10 milhões, menos que isso é peão !

Bingo ! kkkkk

Hoje eu acredito que imóvel próprio é a melhor opção e explico.

Depois de viver por mais de 20 anos de aluguel, não aguento mais essa palhaçada de proprietário quebrando contrato, inflando o preço ou não querendo reembolsar gastos estruturais como estouro de encanamentos, infiltrações, quebra de torneiras, chuveiros, pisos descolando, portas e janelas caindo, etc.

Sempre que me mudo fico um tempo no imóvel entre 1 ano e 5 anos e aí sempre tenho que me mudar porque o proprietário morreu e os herdeiros querem vender a joça a toque de caixa, ou porque simplesmente o cara perdeu o emprego e quer morar no antigo imóvel, ou porque quer dar para a mãe morar no imóvel, ou então querem reajustar o aluguel com menos de 3 meses de locação ou então o cara não quer reembolsar nenhum gasto essencial ao imóvel que o inquilino tenha, etc.

Alugar é uma merda pois você sempre tem que ficar saindo do imóvel e arrumar outro, agora se o imóvel é seu, só um terremoto ou incêndio pra te fazer sair.

Se você é um nômade digital ou troca de emprego todo ano, alugar é melhor, mas se você é uma pessoa normal que possui emprego estável, não vale a pena alugar, imóvel tem que ser próprio mesmo.

Concordo mas apenas se pagar o preço justo e jamas financiar. Eu como não paro em lugar dificilmente comprarei um imóvel.

Uma vez um corretor me disse uma coisa interessante:

Se você tem por exemplo, 400 mil para pagar à vista um imóvel e deixa ele aplicado por exemplo em uma aplicação de perda fixa de 0,5% , você recebe 2 mil por mês dessa aplicação.

Se a parcela do financiamento for exatos 2 mil, não vale mais a pena financiar, preservando o capital, do que pagar a vista ?

Veja bem quem lhe falou isso – um corretor !

Depende qual seu networth e qual a taxa de juros pagas né. Que adianta vc pagar 2 mil por mes de financiamento e acabar pagando 800 mil num ap de 400 que provavelmente tenha comprado acima da relação 150x (leia acima?). Estará perdendo dinheiro como sempre.

Se vc só tiver 400 mil claro que não vai comprar um AP a vista, muito menos de 400 mil nem investir em renda fixa apenas.

Dá uma escutada nisso: https://www.youtube.com/watch?v=H9FxUZEYoB8&t=6s