Vamos a mais um estudo de caso. Hoje quem nos escreve é o A.M:

Prezado

AA40, boa tarde!Faz algum

tempo que leio seu blog e sempre quis participar de um Estudo de Caso para

tentar aproveitar o conhecimentos dos colegas da finansfera.Bom, tenho

27 anos, sou casado e ainda não tenho filhos (pretendemos ter 2 no futuro).Hoje eu e

minha companheira temos rendimentos líquidos, provenientes dos nossos trabalhos

(renda ativa), de em média R$13.000,00 mensais. Digo em média pois, apesar de

eu trabalhar numa empresa pública celetista (concursado), minha esposa é

autônoma, portanto existe alguma variação para mais ou para menos em nossos

ganhos mensais.Nossos

gastos no ano de 2018 estão na casa dos R$8.000,00 mensais e contemplam todo o

nosso padrão de vida atual, inclusive com viagens e uma ou outra extravagância.Já temos

casa própria (R$400.000,00) e nosso veículo (R$40.000,00) terminará de ser pago

em novembro (financiamento com “taxa zero” – entre aspas porque

sempre tem aquela margem escondida).Em relação

aos investimentos, assumimos a responsabilidade de juntar R$50.000,00 e

destiná-los para nossa aposentadoria no futuro. Nos últimos 3 anos temos

seguido esse plano.Hoje temos,

além do que já foi citado, um patrimônio financeiro de aproximadamente

R$134.000,00 com previsão que chegue até os R$157.000,00 até o fim do ano,

conforme nossa meta.Esse

dinheiro está investido aproximadamente da seguinte maneira:R$12.500,00 no Tesouro

IPCA+ 2035;R$8.500,00 no Tesouro

Prefixado 2025;R$20.000,00 no Tesouro

SELIC 2023;R$47.000,00 num CDB

124% do CDI;R$32.000,00 numa LCA

98% do CDI;R$10.000,00 numa

Debênture IPCA + 10% da CEMIG;R$4.000,00 num fundo

MM.Como você

pode ver sou bastante conservador e ultimamente tenho como objetivo de curto e

médio prazo o aumento de patrimônio para começar a gerar renda passiva no longo

prazo através de FIIs. Não tenho muito estômago para aguentar as desventuras

(políticas) da nossa bolsa de valores.Além de

tudo isso, uma coisa que fica martelando na minha cabeça é um fundo de

previdência da empresa em que eu trabalho (REFER), em que posso investir e meu

empregador dobrar meus aportes mensais. Já procurei melhor e descobri que para

cada R$100,00 que eu aporte, depois das taxas, é como se entrassem R$130,00.

Sempre fico na dúvida se vale a pena investir nesse fundo, pois apesar de

delegar nas mãos de terceiros o cuidado das minhas finanças (lado ruim) não

existe investimento em que eu tenha um ganho de 30% logo no aporte (lado bom).

Para piorar, o dinheiro só pode ser retirado se eu sair da empresa ou quando

completar 55 anos de idade. Ainda não entrei no plano, mas estou balançado. O

que você acha?Minha ideia

hoje é largar todo tipo de trabalho apenas aos 55 anos, mas nunca sabemos o dia

de amanhã. Ainda tenho vitalidade e disposição de trabalhar, mas não sei até

quando isso dura.O que você

acha, estou no caminho certo para ter uma boa aposentadoria e independência

financeira quando chegar a hora?Quais

sugestões você me daria?Agradeço a

atenção – A.M.

Olá A. M. Obrigado pelo e-mail e pelo interesse em participar do nosso estudo de caso.

Primeiramente parabéns por, ainda tão novo, ter conseguido juntar uma quantia razoável em investimentos, além de casa própria já quitada e um belo rendimento líquido familiar.

Considerando que o rendimento líquido familiar fica em R$ 13.000 ao mês e os gastos em R$ 8.000, sua taxa de poupança são bons 38,5%, em linha com quem deseja atingir a independência financeira e/ou aposentadoria antecipada (FIRE) mas considerando que tens casa própria, não chega a ser excelente não. Afinal, você gasta 8 mil reais por mês e não paga aluguel. A primeira vista parece que o alto salário te levou a aumentar um pouco o padrão de vida e isto pode ser perigoso no futuro.

Seguindo neste ritmo a IF será atingida em cerca de 21 anos. Veja bem que a independência financeira é definida pelo fato da renda de seus investimentos cobrirem as suas despesas correntes e não um valor futuro desejado como muitos interpretam erroneamente.

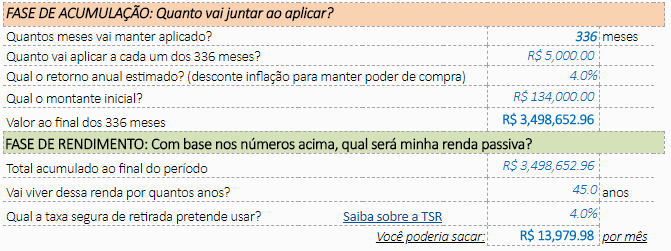

Com 27 anos, você teria ainda 28 anos de trabalho para atingir os 55 anos da meta de parar de trabalhar. Isto lhe dá 336 meses de investimentos. Vamos simular agora o valor final atingível considerando que invista cerca de 5 mil reais mensais (13k menos 8k) e partindo do montante de 134k hoje já poupados. Usaremos juros reais líquidos conservadores de 4% para remover a inflação da conta e também usaremos a TSR 4%:

No resultado simulado temos que, ao final dos 336 meses, mantidas as condições macro atuais, teria uma renda passiva possível de saque de quase 14 mil reais mensais (em valores de hoje pois desconsideramos a inflação) por 45 anos ou R$ 11.600 vitalícios.

Portanto a pergunta sua “Estamos no caminho certo? ” é Sim, a menos que 14 mil reais sejam pouco para você viver uma vida tranquila mesmo com dois filhos projetados. Se isto não for, recomendo rever seu padrão de vida.

Seus investimentos estão concentrados em renda fixa. Em um horizonte amplo de 28 anos podemos ser um pouco menos conservadores com parte da carteira e apostar que o Brasil sairá do buraco e comprar algumas boas ações, preferencia para pagadoras de dividendos e FIIs, para turbinar os retornos no longo prazo. Sua diversificação atual considerando apenas renda fixa está OK.

Sua meta dar-se-á em 2046, ou seja, caso você não esteja tão otimista e se preocupe com a inflação, o TD IPCA+ 2045 está dentro da sua margem de tempo planejado.

Não conheço a fundo o plano de previdência REFER que menciona, mas pelas características se parece muito com o 401(k) americano, onde o empregado entra com um percentual do seu salário e a empresa deposita uma contrapartida (match) até certo percentual. Eu mesmo tinha o 401k quando trabalhei nos EUA e ainda tenho na verdade pois só pode ser tocado aos 59,5 anos de idade lá.

Como você mesmo observou, é um dinheiro “grátis” que você ganha simplesmente por aportar na sua aposentadoria e é claro que vale a pena pois é 30% a mais de rendimento no ato. Qual renda fixa te paga isso? Faça um teste e contribua com um percentual baixo só para pegar a contrapartida da empresa até você conhecer melhor, pois o grande PORÉM deste plano é que, ao contrários dos EUA, aqui no Brasil parece que você não pode escolher o gestor e os fundos, então pode haver corrupção, má gestão entre outras mazelas. Neste caso é preciso ter um pé atrás e investigar bem pois veja aqui algo nada animador sobre o REFER.

Concluindo A.M., acredito que você esta no caminho certo sim, no curto prazo pode focar em reduzir um pouco o padrão de vida enquanto é novo e não tem filhos e investir mais, pois agora é a hora para isso, depois não conseguirá, além dos juros compostos atuarem mais fortemente sobre os valores mais velhos investidos (tempo é a potência da fórmula dos juros compostos, quanto maior mais efetivo).

Procure investir um pouco em renda variável para o longuíssimo prazo e investigue melhor o REFER, pois parece ser bem interessante do ponto de vista puramente financeiro mas há indícios que má gestão e fraudes neste fundo de pensão.

Abrimos para comentários e sugestões dos amigos bloggers.Se alguém conhecer o REFER por favor compartilhe sobre o mesmo abaixo: