Estudo de Caso: Começar a investir cedo é quase garantia de atingir FIRE no longo prazo

Vamos a mais um estudo de caso. Hoje quem nos escreve é o A.M:Prezado AA40, boa tarde!Faz algum tempo que leio seu blog e sempre quis participar de um Estudo de Caso para tentar aproveitar o conhecimentos dos colegas da finansfera.Bom, tenho 27 anos, sou casado e ainda não tenho filhos (pretendemos ter 2 no futuro).Hoje eu e minha companheira temos rendimentos líquidos, provenientes dos nossos trabalhos (renda ativa), de em média R$13.000,00 mensais. Digo em média pois, apesar de eu trabalhar numa empresa pública celetista (concursado), minha esposa é autônoma, portanto existe alguma variação para mais ou para menos em nossos ganhos mensais.Nossos gastos no ano de 2018 estão na casa dos R$8.000,00 mensais e contemplam todo o nosso padrão de vida atual, inclusive com viagens e uma ou outra extravagância.Já temos casa própria (R$400.000,00) e nosso veículo (R$40.000,00) terminará de ser pago em novembro (financiamento com "taxa zero" - entre aspas porque sempre tem aquela margem escondida).Em relação aos investimentos, assumimos a responsabilidade de juntar R$50.000,00 e destiná-los para nossa aposentadoria no futuro. Nos últimos 3 anos temos seguido esse plano.Hoje temos, além do que já foi citado, um patrimônio financeiro de aproximadamente R$134.000,00 com previsão que chegue até os R$157.000,00 até o fim do ano, conforme nossa meta.Esse dinheiro está investido aproximadamente da seguinte maneira:R$12.500,00 no Tesouro IPCA+ 2035;R$8.500,00 no Tesouro Prefixado 2025;R$20.000,00 no Tesouro SELIC 2023;R$47.000,00 num CDB 124% do CDI;R$32.000,00 numa LCA 98% do CDI;R$10.000,00 numa Debênture IPCA + 10% da CEMIG;R$4.000,00 num fundo MM.Como você pode ver sou bastante conservador e ultimamente tenho como objetivo de curto e médio prazo o aumento de patrimônio para começar a gerar renda passiva no longo prazo através de FIIs. Não tenho muito estômago para aguentar as desventuras (políticas) da nossa bolsa de valores.Além de tudo isso, uma coisa que fica martelando na minha cabeça é um fundo de previdência da empresa em que eu trabalho (REFER), em que posso investir e meu empregador dobrar meus aportes mensais. Já procurei melhor e descobri que para cada R$100,00 que eu aporte, depois das taxas, é como se entrassem R$130,00. Sempre fico na dúvida se vale a pena investir nesse fundo, pois apesar de delegar nas mãos de terceiros o cuidado das minhas finanças (lado ruim) não existe investimento em que eu tenha um ganho de 30% logo no aporte (lado bom). Para piorar, o dinheiro só pode ser retirado se eu sair da empresa ou quando completar 55 anos de idade. Ainda não entrei no plano, mas estou balançado. O que você acha?Minha ideia hoje é largar todo tipo de trabalho apenas aos 55 anos, mas nunca sabemos o dia de amanhã. Ainda tenho vitalidade e disposição de trabalhar, mas não sei até quando isso dura.O que você acha, estou no caminho certo para ter uma boa aposentadoria e independência financeira quando chegar a hora?Quais sugestões você me daria?Agradeço a atenção - A.M.

Olá A. M. Obrigado pelo e-mail e pelo interesse em participar do nosso estudo de caso.

Primeiramente parabéns por, ainda tão novo, ter conseguido juntar uma quantia razoável em investimentos, além de casa própria já quitada e um belo rendimento líquido familiar.

Considerando que o rendimento líquido familiar fica em R$ 13.000 ao mês e os gastos em R$ 8.000, sua taxa de poupança são bons 38,5%, em linha com quem deseja atingir a independência financeira e/ou aposentadoria antecipada (FIRE) mas considerando que tens casa própria, não chega a ser excelente não. Afinal, você gasta 8 mil reais por mês e não paga aluguel. A primeira vista parece que o alto salário te levou a aumentar um pouco o padrão de vida e isto pode ser perigoso no futuro.

Seguindo neste ritmo a IF será atingida em cerca de 21 anos. Veja bem que a independência financeira é definida pelo fato da renda de seus investimentos cobrirem as suas despesas correntes e não um valor futuro desejado como muitos interpretam erroneamente.

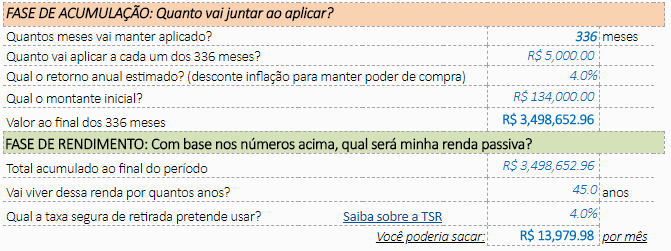

Com 27 anos, você teria ainda 28 anos de trabalho para atingir os 55 anos da meta de parar de trabalhar. Isto lhe dá 336 meses de investimentos. Vamos simular agora o valor final atingível considerando que invista cerca de 5 mil reais mensais (13k menos 8k) e partindo do montante de 134k hoje já poupados. Usaremos juros reais líquidos conservadores de 4% para remover a inflação da conta e também usaremos a TSR 4%:

No resultado simulado temos que, ao final dos 336 meses, mantidas as condições macro atuais, teria uma renda passiva possível de saque de quase 14 mil reais mensais (em valores de hoje pois desconsideramos a inflação) por 45 anos ou R$ 11.600 vitalícios.

Portanto a pergunta sua "Estamos no caminho certo? " é Sim, a menos que 14 mil reais sejam pouco para você viver uma vida tranquila mesmo com dois filhos projetados. Se isto não for, recomendo rever seu padrão de vida.

Seus investimentos estão concentrados em renda fixa. Em um horizonte amplo de 28 anos podemos ser um pouco menos conservadores com parte da carteira e apostar que o Brasil sairá do buraco e comprar algumas boas ações, preferencia para pagadoras de dividendos e FIIs, para turbinar os retornos no longo prazo. Sua diversificação atual considerando apenas renda fixa está OK. Sua meta dar-se-á em 2046, ou seja, caso você não esteja tão otimista e se preocupe com a inflação, o TD IPCA+ 2045 está dentro da sua margem de tempo planejado.

Não conheço a fundo o plano de previdência REFER que menciona, mas pelas características se parece muito com o 401(k) americano, onde o empregado entra com um percentual do seu salário e a empresa deposita uma contrapartida (match) até certo percentual. Eu mesmo tinha o 401k quando trabalhei nos EUA e ainda tenho na verdade pois só pode ser tocado aos 59,5 anos de idade lá.

Como você mesmo observou, é um dinheiro "grátis" que você ganha simplesmente por aportar na sua aposentadoria e é claro que vale a pena pois é 30% a mais de rendimento no ato. Qual renda fixa te paga isso? Faça um teste e contribua com um percentual baixo só para pegar a contrapartida da empresa até você conhecer melhor, pois o grande PORÉM deste plano é que, ao contrários dos EUA, aqui no Brasil parece que você não pode escolher o gestor e os fundos, então pode haver corrupção, má gestão entre outras mazelas. Neste caso é preciso ter um pé atrás e investigar bem pois veja aqui algo nada animador sobre o REFER.

Concluindo A.M., acredito que você esta no caminho certo sim, no curto prazo pode focar em reduzir um pouco o padrão de vida enquanto é novo e não tem filhos e investir mais, pois agora é a hora para isso, depois não conseguirá, além dos juros compostos atuarem mais fortemente sobre os valores mais velhos investidos (tempo é a potência da fórmula dos juros compostos, quanto maior mais efetivo). Procure investir um pouco em renda variável para o longuíssimo prazo e investigue melhor o REFER, pois parece ser bem interessante do ponto de vista puramente financeiro mas há indícios que má gestão e fraudes neste fundo de pensão.

Abrimos para comentários e sugestões dos amigos bloggers.Se alguém conhecer o REFER por favor compartilhe sobre o mesmo abaixo:

Fiquei curioso para saber onde um casal com casa própria e sem filhos gasta 8 mil por mês, se o A.M não se importar poderia matar minha curiosidade postando nos comentários o orçamento doméstico dele. As vezes acho que minha renda planejada será suficiente para viver tranquilamente mas aí me deparo com custos de vida "elevados" de pessoas normais e sem filhos como o A.M… me assusta um pouco.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

srif365, eu gasto em torno de 6k, casal sem filhos com ap. Condominio 1k; luz 500, gas 150, tel 100; tv 150; diarista 1000; plan9 saude 1k;alimentacao 1,2k;uber e outros gerais 800. Isso fora o lazer…. acho que depende da cidade onde se mora tb.

Mora em ap com condominio sendo 1k e o gas não esta incluído? Caro hein!? Uma torre só?

A luz também esta cara, para um casal sem filhos.

Corta essa diarista ai e limpem o ap vcs mesmos. Vcs gastam 12 mil reais com diarista no ano.

Esses 1.2k em alimentação ta incluso restaurantes ou é compra do mês? Acho que ta caro também, principalmente se ambos trabalham e possuem vale-refeição da empresa.

Boas observação anon. AM, quem entra no estudo de caso é para ser sabatinado mesmo então leve estes alertas como pontos a avaliar no seu padrão de vida em prol de uma construção financeira mais rápida e forte. Abcs

Os seus gastos mensais ñ são só esses. Você tem que incluir IPVA, IPTU, seguro do carro, manutenção do carro, manutenção da casa, presentes de natal/aniversario de amigos e familia, eletronicos que estarão obsoletos (eu nos meus calculos incluo a troca do celular a cada 2 anos e a troca do computador a cada 4 anos) eventuais gastos com farmácia, consultas, incluir uma reserva emergencial para gasto com saúde (sempre pode acontecer) óculos de grau (se é que você usa ou vai precisar) e é claro alguma verba ao entretenimento como cinema, teatro, futebol, kart, além de uma viagem de férias. Enfim, o que quero dizer é que luz, confominio, gás e internet é o minimo para sobreviver no mês, mas se vc anualizar os seus gastos, vai ver que existem muitos outros, e a cada 2 anos vai precisar de um celular novo, ou a troca de lentes dos óculos ou um óculos novo inteiro. A parte dos inesperados, furar um pneu, quebrar uma janela em casa, defeito no ar condicionado, doença inesperada… eu mesmo estou com um problema na pele, o tratamento é uma pomada de 100 reais 2x por dia por 3 meses, vou usar um tubo dessa pomada por mês… por causa de uma pequena perebinha…

Enfim, vocês entederam meu ponto.

Prezado SRIF360, AM aqui! Primeiramente é um prazer falar com você, pois também acompanho seu blog. Esses estudos de caso do AA40 são muito legais porque além de contribuir com os colegas que almejam a FIRE também nos permite dialogar com vocês.

Primeiramente obrigado pelo comentário, foi muito bom para refletirmos e pararmos para pensar e ajustar certas coisas que podem melhorar.

Bom, meu gastos mensais, até julho 2018 seguem a seguinte média:

Gastos Gerais

Moradia: R$ 1.241,18; Almoço: R$ 33,73; Restaurante: R$ 212,16; Feira Pequena: R$ 88,69 ;Transporte: R$ 1078,58; Diversão: R$ 3,43; Salão: 54,29; Ticket Alimentação: R$ 620,65; Ticket Refeição: 384,81; Saúde: R$ 1.287,01; Extras Sra AM: R$ 429,09; Extras AM: R$ 345,69; Presentes: R$ 160,27

Total Gastos Gerais: R$ 5.939,59.

Além disso, ainda contabilizo os tributos e taxas anuais que pagamos.

Total Taxas/Tributos: R$328,07

Para finalizar, grande parte da nossa diversão e compras não recorrentes encontram-se onde chamamos de Outros.

Total Outros: R$1.662,80

Lembrando que todos esses gastos são mensais.

Sendo assim, considerando tudo que gastamos chegamos ao total geral de R$ 7.930,46.

Acredito que esse valor tão alto está no fato de residirmos em uma cidade grande onde os custos dos serviços são elevados e termos vários gastos do tipo "outros" que servem para cobrir principalmente viagens que fazemos como forma de lazer.

Um abraço.

Olá AA40, mais um belo estudo. Acredito que o A.M poderia tentar reduzir seu padrão de vida. Como em breve ele quita o financiamento do carro, pode pensar em usar esse dinheiro para os aportes.

Antes de pensar em renda variável, eu focaria na redução desse estilo de vida. Caindo para uns 6~5k já ajuda bastante.

Sobre previdência privada, recomendo fortemente que vejam esse post do Valores Reais = http://valoresreais.com/2018/04/23/guest-post-as-vantagens-da-previdencia-privada-do-tipo-pgbl-parte-1/

Abraços e siga em frente A.M

Fui ler o post do VR mas não entendi nada. É muito complexo entender previdência privada. Não tem um post ou tabela que resume tudo isso digamos assim para uma criança de 8 anos entender? Vc não paga IR se contribuir num PGBL? E o que é PGBL?

Olá Anônimo,

Recomendo que veja primeiro este post = https://dinheirama.com/blog/2016/05/05/previdencia-privada-saiba-tudo-decida/

Depois este http://viverderenda.blogspot.com/2009/12/como-perder-dinheiro-com-planos-pgbl-e.html

e por fim, veja o do valores reais

Olá II, AM aqui! Obrigado pelo seu comentário. Nosso intuito realmente é dar uma turbinada nos aportes e também reduzir os gastos mensais a partir de novembro, já que quitaremos o carro. Também teremos uma redução no valor do plano de saúde, o que já vai ajudar um pouco mais…

Quem sabe daqui a 1 ano mando novamente a nossa situação para o AA40 analisar e os colegas comentarem.

Um abraço.

Ficaremos no aguardo do seu Update AM. Publicaremos seu progresso com muito prazer. Tenho certeza que os leitores gostarão de saber noticia. Fica o convite a todos os que enviaram estudos de caso para nos enviarem atualizações periódicas. Abcs

Olá AA40,

Parabéns pelo post. Também acho que A.M precisa poupar mais. Quando os filhos vierem os gastos vão aumentar.

Se eu fosse você eu não investiria na REFER. Aqui no Brasil tudo que é ligado ao governo é ruim. Eu mesmo saí da Funpresp, pois não confio nos gestores. É melhor você investir por conta própria.

Abraços.

Boas observações Cowboy, mas mesmo sendo ruim o REFER, 30% de dinheiro grátis no dia zero não valeria a pena colocar pequena parte dos rendimentos? É praticamente o rendimento de 4 anos de investimentos recebidos no dia zero, como se fosse um dividendo inicial. É para pensar bastante ! Abcs

com essa idade e esse horizonte de tempo, dá pra tranquilamente investir na bolsa, não só aqui como no exterior. fica a ideia pra ser estudada.

Verdade VR. Não tinha comentado sobre investir fora, mas é de se pensar vide o que está acontecendo na Argentina por exemplo. Abcs

Aa40. Poderia fazer um texto sobre aluguel de apartamentos? Como economizar com isso. Tipo alugar um já com das e luz incluso. Dicas de economizar na procura por aluguel de apartamentos.

Fala Rafael. Vou anotar aqui, porém este tema é muito difícil de dar assunto para um post simplesmente por que não há muito o que dizer. Se a luz estiver inclusa ou não, certamente você vai acabar pagando por ela de qualquer forma.

Uma das dicas mais importantes na busca por um imóvel para alugar é a localização em relação ao seu trabalho. Quanto mais perto melhor mas se sua empresa estiver em um bairro nobre isto precisa ser reavaliado pois pode não compensar o quanto economizará em transporte e tempo desperdiçado no transito ou transporte público. Abcs

O casal tem tudo para conseguir a independência financeira, porém precisa diminuir os gastos. Aproveitar que ainda não tem filhos e juntar uma boa quantia. Filhos são uma bênção de Deus, mas traz uma série de gastos imprevisíveis. É com o tempo os gastos geralmente aumentam. Tenho uma filha de 22 anos e hoje gasto mais que quando era criança. Estudando, sem emprego, quem tem que segurar a barra?

Pelo que a maioria dos comentários diz respeito a reduzir o custo de vida. Claro que provavelmente o colega consiga fazer isso. Mas acho que ele não está com uma pressa para independencia financeira.

Então porque condenar os gastos dele? Ele vai atingir o que busca antes de prazo.

E outra concordo que com os filhos os gastos aumentam. Mas quem disse que os ganhos do colega não vão aumentar também? Até por que jovens e já tem uma renda mensal boa.

Acho que cada um tem que adequar a velocidade e os gastos com as metas que tem.

Eu enviei um email para o AA40 para estudo de caso. Quero ouvir criticas duras que podem ajudar a ter mais ideias.

Mas alguns meses atras, eu queria juntar o dinheiro mais rapido possivel. Hoje já penso pra que isso, se trabalho em uma coisa que gosto, e posso tirar ferias NÃO remuneradas quando eu quiser praticamente (claro que a gente não abusa também né), tem que ter bom senso.

Com um trabalho como esse, pra que a pressa em parar de trabalhar com 35 anos? Acho que buscando algo em torno entre 40-50 anos está excelente já pra mim.

Não faço cálculos de renda passiva para mim hoje (solteiro e sem filho), já faço gastos com grandes gastos familiares com renda passiva alta para me considerar independente financeiramente.

Bom é isso,

Sucesso ai colega, acredito que esteja no caminho certo.

Boas ponderações anon. Abcs

Olá Anon, AM aqui! Essas questões que você levantou recentemente estiveram no cerne de uma conversa que tivemos aqui em casa.

Digo isso pois muitas vezes estávamos deixando de ser sociais e estávamos nos afastando das pessoas que gostamos para conseguir juntar mais e aumentar os aportes.

Até que, inclusive com os últimos acontecimentos da finansfera (falo do saudoso VdC), pensamos que também temos que aproveitar um pouco, porque, no final das contas a FIRE é a linha de chegada, mas quem faz o caminho somos nós e esse caminho pode durar anos e anos.

Então, acredito que temos que tomar conta do caminho e curti-lo, assim como curtiremos o momento em que nos tornaremos FIRE.

Um abraço.

Vai muito do que a pessoa quer da vida.

Eu por exemplo cortei amizades que gastavam ou me faziam gastar mais (como a Natália do canal me poupe recomenda) além disso cortei todas as saidas para comer fora. No meu caso sou bem anti-social e vivo muito bem sem ver ninguem – aliás prefiro.

Tudo para poder parar de trabalhar no meu horrível emprego em 5 anos. Consigo poupar 66% da renda mensal. O acidente com o VDC me fez pensar o contrário tenho que chegar o mais rapido possível para ter mais tempo para aproveitar a vida coisa que nao consigo fazer com meu emprego atual. Abrazo

Olá sou o anônimo que abriu este post.

Claro que vai do que cada um quer e busca na vida.

Cortar amizade que gastam muitos (eu nunca nem tive isso), e nem foi por escolha, era uma seleção natural mesmo, nem pensava nisso. Mas acabava me afastando. Tenho grandes amigos que eram e são ricos, mas nem por isso se importavam por status e lugares sociais.

Uma coisa que pergunto a todas as pessoas que falam em aposentar em 5-10 anos que seja. O que vocês planejam fazer depois?

– Buscar um trabalho que vcs realmente gostem?

– Buscar um trabalho virtual que pouco importa o local que estejam?

– não trabalhar nunca mais e ficar sem casa mofando jogando videogame e lendo blogs?

– não trabalhar nunca mais e viajar o mundo. (muitos vão nessa opção), mas já pensaram que seus gastos irão aumentar muito e com a idade aumentado os gastos só aumentam, por não ter mais a força física que tem hoje jovens?

No fundo, acho que todos queriam é ter a liberdade de mandar o patrão lá pra pqp e só isso.

Como disse lá em cima, eu planejo aposentar com um valor bem alto de renda passiva, acredito que acima de 20k atual (corrigido pela inflação), porque disso? Simplesmente pq se for pra ficar mofando em casa e sobrevivendo, eu simplesmente continuo trabalhando, que é algo que gosto (nem que trabalhe apenas meio periodo), coisa que a minha profissão permite na maioria das empresas (no momento / empresa atual não tenho essa opção).

Como deu pra ver. O principal é o quanto vc é feliz com o seu trabalho.

Caro AA40,

Sempre com estudos de casos interessantes.

Engraçado que não senti muito desafio/dificuldade deste casal em tocar o projeto de IF.

Claro que, se eu tivesse no lugar deles, tentaria monitorar constantemente, avaliar e cortar algumas gastos que podem ser desnecessários ou simplesmente, acima do que estão pagando. Exemplo hipotético: pago R$ 350 em canal por assinatura, que usufruo muito pouco…um pacote de R$ 125 já me atenderia e só neste item, se reduz consideravelmente esta despesa e num médio prazo já faz tanta diferença. Só para citar um item.

Ao mesmo tempo, vejo que o casal vive bem e ainda poupa uma importância significativa. Eu vivo muito bem com pouco, mas tem que não vive. Se este for o caso e tenham interesse, na revisão de despesas e cortes, vale a pena ir devagar e ser um processo consciente.

Quanto aos investimentos, sou da opinião que se deve investir naquilo que é confortável para a pessoa. Eu poderia aconselhar (quem sou eu, hahah) a investir em ações de empresas defensivas (que considero na Bolsa), mas não. Se não tem estômago e psicológico pra variação da bolsa, melhor que nem entre, pois a probabilidade de perder dinheiro é grande. Agora, se tem a intenção de investir em FII é preciso deixar claro, embora saibam, que oscila menos que ações, mas é variável e precisa acompanhar de perto, secondo me!

Eu trabalharia em alguns pilares: (-) despesas desnecessárias; aprofundaria em alguns produtos de longo prazo do Tesouro Direto e alguns outros produtos de renda fixa; não gosto muito da ideia das previdências privadas…se quiser "arriscar", alocaria um pequeno capital pra ter a outra contrapartida, mas nada que representasse mais de 5% do patrimônio… isto falando em investimento em REAIS

E pensaria seriamente em Bonds em moeda estrangeira, como diversificação em moeda forte…talvez uns 20% do patrimônio…se faria com o tempo este equilíbrio da carteira. Neste caso é verdade, que a rentabilidade impacta menos, mas seria uma diversificação defensiva. Mas aconselho, sempre, estudar o que se está fazendo e ir estruturando aos poucos.

Enfim, apenas uma pinça de tudo o que todos já disseram e do que o casal já construiu até então. Ah, só me atentaria à taxas em todos os produtos que forem escolher. As vezes a rentabilidade nos atenta, mas a taxa no tempo, "come" esta tal rentabilidade, com um risco um pouco maior. É isto.

Um abraço,

@-@

Ótimo comentário AFC. Abcs

Muito interessante o estudo de caso.

Acredito que o caminho está certo, o fato de estar num case aqui já tem muito valor!

Só ir ajustando um pouco a cada mês e vai vingar.